有朋友曾在三一重工工作过,当时三一重工在工程机械行业首屈一指,发展速度如日中天。可就在那个朋友跳槽后的第二年(大约五六年前),三一重工开始走上下坡路。

曾经风生水起,如今又是怎样一番情景?怀着好奇的心情,猫妹翻阅了三一重工的财务数据,发现确实如朋友所言。

2011年是个好年份

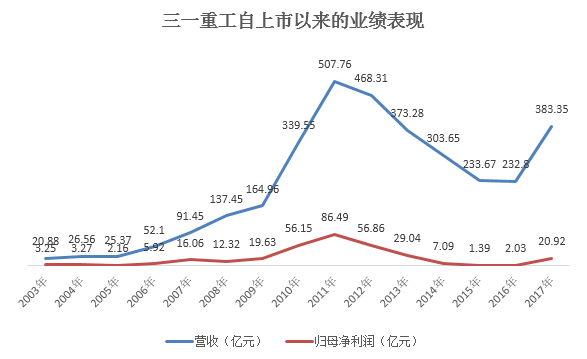

自2003年7月3日上市以来,三一重工的业绩如同坐了过山车,上市头两年业绩平平,但也稳步加速前进。变化最大的一年是从2009年开始的,到了2011年三一重工辉煌的一塌糊涂,但在那之后的5年里又逐步陷入“低谷”。直到去年,其业绩才大幅回暖。

面对每一个业绩拐点的变化,三一重工都“喜欢”将其功劳或是症结归结于国内宏观经济转型发展。

鼎盛时,功劳便是固定资产投资增速提升,下游基建需求拉动;遇冷时,症结则是固定资产投资增速回落等因素影响,行业处于低位调整阶段。

本以为三一重工的业绩变化只是一场巧合。但猫妹在看了工程机械行业其他几家上市公司的业绩情况后,才肯定了这绝非偶然。

今年4月,世界领先的工程机械信息提供商英国KHL集团旗下《国际建设》杂志(InternationalConstruction)发布了2018年度全球工程机械制造商50强排行榜(2018Yellow Table),其中,有9家中国工程机械企业上榜。

图表来源:前瞻产业研究院

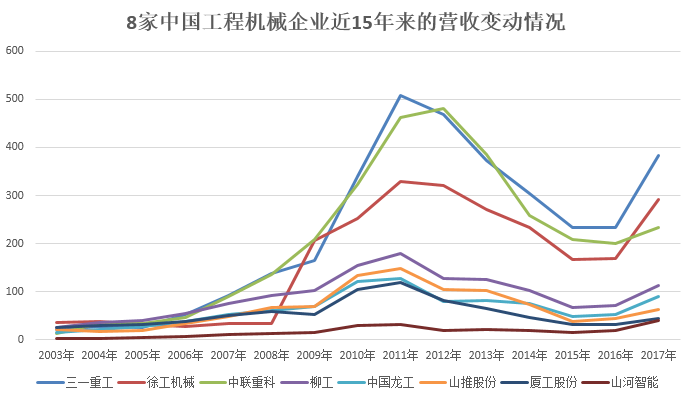

2018年排名:徐工集团第6名、三一重工第8名、中联重科第13名、柳工第25名、龙工第30名、山推第33名、厦工第39名、山河智能第40名、雷沃重工第45名。

由于雷沃重工暂未上市,故猫妹选取排名前40的8家上市企业进行了整理。从下图可以很明显的看出,工程机械行业8家上市公司的业绩在2008年之后齐刷刷的迎来高速增长,2011年达到顶峰。

2011年后,这些上市公司的业绩逐年回落,这一过程长达5年时间。但2017年开始到现在,整个行业开始回暖,又一次迎来了爆发式的增长。

究其整个行业的变动原因,基本和三一重工的解释一致,工程机械行业靠政策“吃饭”。

2009年,中国全球遭遇金融危机洗礼,我国政府为拉动中国经济稳步上升出台了一系列有利于工程机械发展的政策法规。造就了中国工程机械在全球“一枝独秀”,快速复苏产销突增,保证了我国顺利完成“保八”任务。

这期间,我国在落实4万亿投资的基础上,出台了调整和振兴装备制造业规划、增值税转型、二手挖掘机进口验收、提高出口退税率、修改特种设备安全监察、免除进口税、加强工程建设招投标监管,增加侵权责任法款项等政策。

以上政策无疑利好我国的工程机械行业。再加上因经济危机引发的人民币银行贷款利率降低、钢材价格及燃油价格的回落,也为行业提供了便利。为此,三一重工、徐工机械等迎来了百年难遇的红利期,各企业纷纷加大自主研发,在加快布局国内市场的同时,积极扩展海外市场。

行业“黯淡”的这五年

2011年后,行业营收触顶,整体遇冷。5年时间,工程机械行业经历了欧债危机的阴影,国内宏观经济转型发展,经济呈下行趋势,固定资产投资增速放缓,工程机械需求下降,市场竞争加剧等客观原因,行业发展萎靡不振。

这期间,各企业间也均在按照自己的思路进行调整,优化人员结构、缩减成本、压收应收账款、持续探索海外市场等。

业务方面,有些企业探索工程机械的细分市场,有些则尝试向工程机械后市场转型升级。例如,山河智能就切入了航空领域,三一重工、徐工机械则开展了消防、军工及后市场等业务。尽管各企业都在不遗余力的作出改变,但收效甚微。

总之,工程机械企业的日子过得不如以前舒坦了。

之前湖南都市的都市晚间曾报道过长沙警方破获了三一重工“内鬼”高科技犯罪案。

案件就发生在行业低迷的这5年。2016年前后,三一重工的ECC控制中心发现全国千台机械的信号开始在后台系统里消失,这些机械每台价值数百万,失联机械价值10亿元,这严重影响了公司的销售回款(由于价格较高,下游客户购买多采用“已租代售”的形式)。

一方面是为了保证回款的按时到账,另一方面是为了采集机械设备的运行数据(这些数据可以保证售后服务的及时跟进,也可以为产品迭代作参考,大数据分析过后上报给国家,也可为国家的基建决策作参考)。三一重工等企业会在机械内安装远程操控系统,若客户正常回款,机器会正常运转;若回款延期,会降低设备的运行效率;若出现坏账,机器被锁定,无法运转。

由于下游市场的不景气,部分客户的回款能力有限,长期恶意拖欠贷款。其中一些客户为了能让设备继续运转,便花1-2万买通了曾在三一重工研发该系统的员工来破解系统。受利益诱惑,该员工在之后的时间里不断接着破解系统的买卖,还成立了一个10人的犯罪团伙,不断在网络上招揽生意,直到被警方抓获。

虽然是个案,但也确确实实反映了市场末端的不景气。

“转危为安”还是离不了政策,“挖掘机指数”不见得是张晴雨表

从去年以来,工程机械行业开始回血,截止今年第三季度,三一重工营收同比增长45.88%,徐工机械同比增长58.17%,中联重科17.78%,柳工65.88%,中国龙工74.76%,山推股份26.24%,山河智能53.31%。

今年上半年,作为基建“万金油”设备的挖掘机大卖。都说“挖掘机指数”是张晴雨表,其销售量与使用频率可以判断未来的经济走势。

即便如此,看似回暖的背后依旧深藏“误判”。挖掘机销量涨幅晚于投资增速见顶,却又早于投资增速见底。

2018年前7个月投资同比增长5.5%,增速为1992年以来新低;但同期挖掘机销量涨幅却是58.7%。而去年的投资增幅仅为4.2%,挖掘机却销量大涨97.4%。

再以2009年为例,投资增速在30%时到顶,之后增速下行,而挖掘机销量的峰值是在2011年出现的,滞后了两年,随后一路走低,直到2015年见底。2016年至今开启了新一轮的上涨周期,但投资增速仍旧持续低迷。

中国工程机械信息网曾发表过一篇文章认为,之所以近两年来挖掘机市场回暖,很重要的原因来自设备的更新换代。受国家环保政策持续趋严影响,2016年4月起国家对工程机械的节能及排放标准制定的更为严格,非道路移动机械柴油机污染物排放标准已经执行到了第三阶段,淘汰不符合要求的挖掘机势在必行。初步测算2018年挖掘机更新需求占比有望达到45%-48%,2019年有望达到50%。近半数的销量来自于机器设备的更新换代,而不是投资拉动,有别于上一轮四万亿刺激下的挖掘机销量暴增。

由此看来,虽然工程机械行业业绩得以回升,但其根本原因依旧是政策开启的“便利”之门。倘若一家企业一昧地倚靠政策而活,在更新换代上做循环,怎么能让行业壮大起来并长久不衰呢?(蓝鲸产经 贾祺)