投稿来源:市值风云

凯金能源全称为东莞市凯金新能源科技股份有限公司,主要产品为锂电池负极材料(人造石墨),细分行业排名第三,2015年底在新三板挂牌(代码:836862.OC),2017年曾冲刺IPO被否,如今再次冲刺IPO,成功概率有多大?

且慢,待风云君慢慢庖丁解牛地剖析~

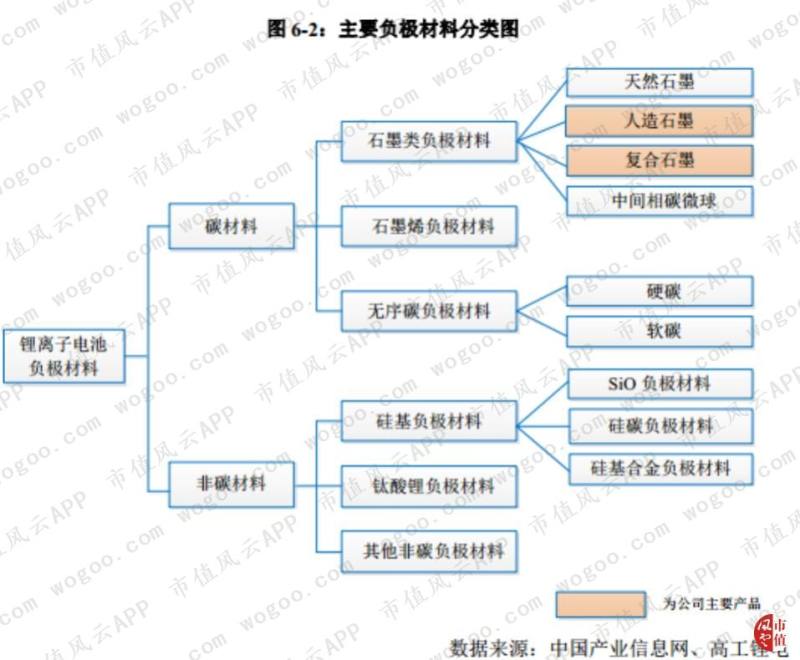

一、人造石墨是什么?

负极材料与正极材料、电解液、隔膜构成了锂离子电池四大主要原材料。根据高工锂电统计,负极材料在锂离子电池材料成本中占比为 10%-18%左右。

锂电池负极材料包含碳材料、硅基材料等,众所周知,常见的主要是石墨,凯金能源的产品主要是人造石墨和复合石墨,而不是天然石墨。

那么人造石墨和天然石墨有什么不一样?

人造石墨和天然石墨性能最大的不同,是人造石墨特有的结构,使其循环寿命长,能大倍率充放电。但因为工艺复杂,成本和售价相对较高,因而主要应用在动力电池(比如新能源汽车)和高端消费电池(比如电脑)领域。

凯金能源90%左右的收入也是人造石墨业务贡献的,其余为复合石墨。

2018 年全球前五大负极材料厂家分别是贝特瑞(中国)、宁波杉杉(中国)、日立化成(日本)、璞泰来(中国)和凯金能源(中国),其市场占有率合计为 65.87%。

事实上,国内负极材料的行业集中度更高,2018年前五大厂商市场占用率高达77%。

国内同行业竞争对手中,贝特瑞市场占用率是最高的,但产品结构以天然石墨为主,人造石墨为辅;而杉杉股份、璞泰来、凯金能源是以人造石墨为主。

如果俯览整个人造石墨行业,凯金能源从2014年出货量不足杉杉股份的十分之一,到2018年出货量位居第三,差距慢慢缩小。

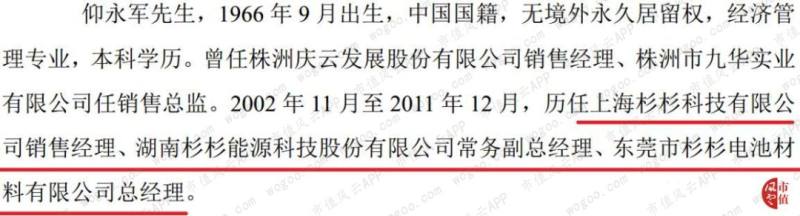

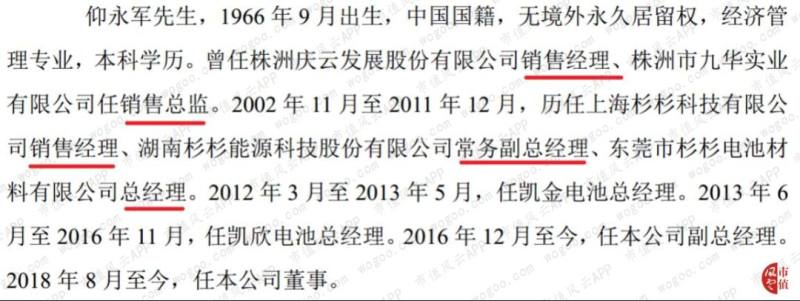

公开资料显示,凯金能源的仰永军(和实际控制人晏荦是夫妻关系),曾是杉杉股份原高管,2012年辞职创立公司至今。

短短六年,凯金能源规模从行业小弟,到如今和老东家杉杉股份不相伯仲,这是真实的成绩吗?到底发生了什么?

二、靠放宽信用激增业务

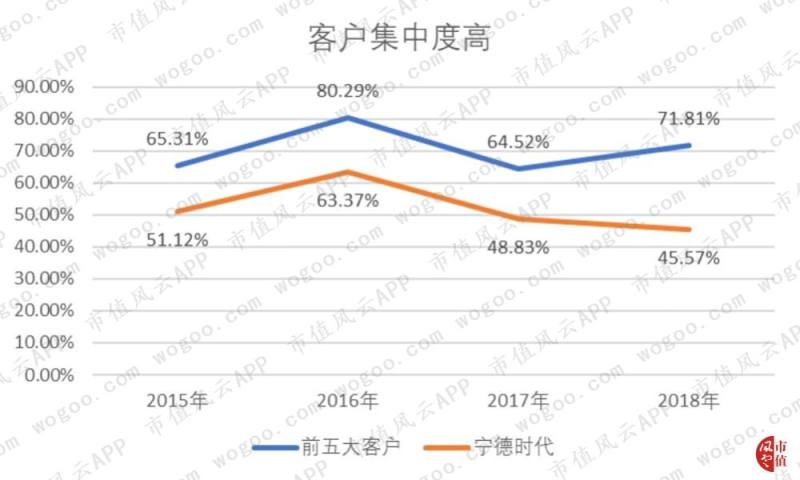

1、客户集中度高

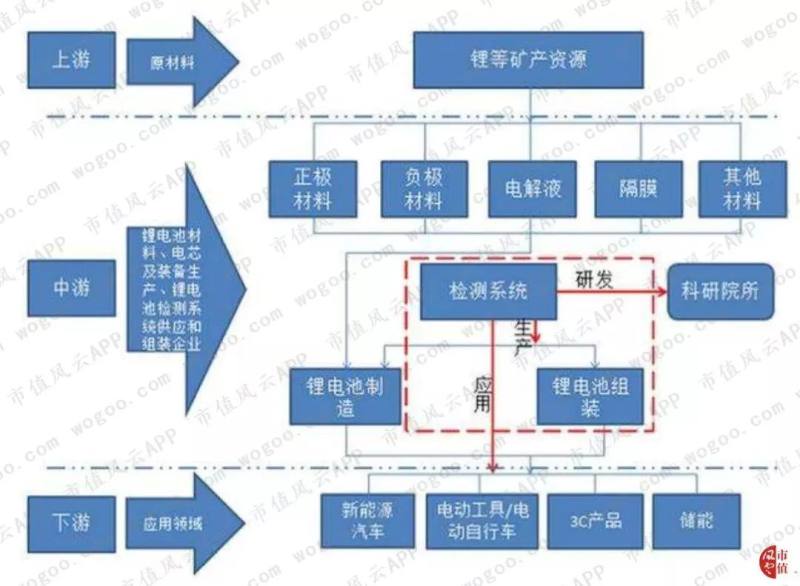

从整个产业链的角度来看,做动力电池系统的宁德时代正是负极材料凯金能源的下游客户。

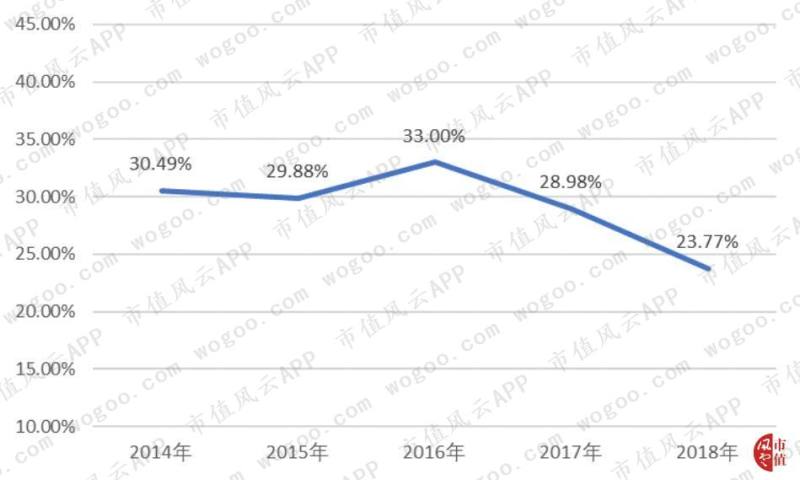

宁德时代2018年市场占用率为41.19%,比2017年市场占用率28.98%增加了12.21%。正是抱上宁德时代这个大腿,凯金能源的收入才得以飞速增长。

以2015年-2018年凯金能源客户为例,前5大客户集中度相当之高,单是宁德时代就占营收一半左右。

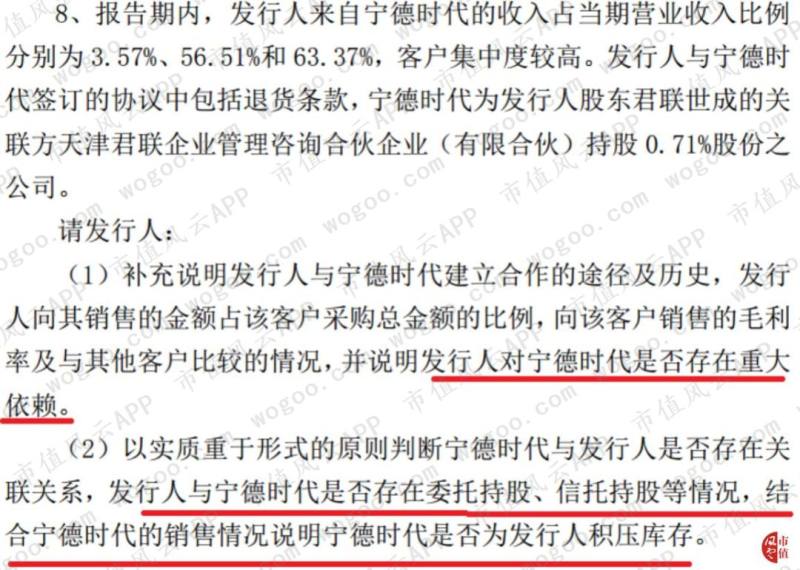

上回IPO被否的原因也在于此。发审委担心凯金能源经营不独立,过度依赖于宁德时代一家,加上宁德时代持有部分凯金能源股份和签订可退货条款,有可能宁德时代代持股份从而积压存货为凯金能源冲业绩。

凯金能源回复证监会提问中,声称自己和宁德时代“相互依赖”。

然而,尴尬的是,风云君在宁德时代长达516页的招股说明书里,找不到一个词提到凯金能源,负极材料的重要供应商只提到了其竞争对手、老东家杉杉股份。

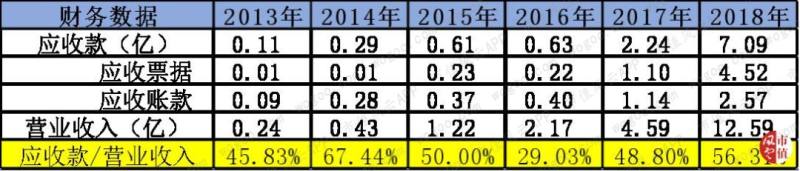

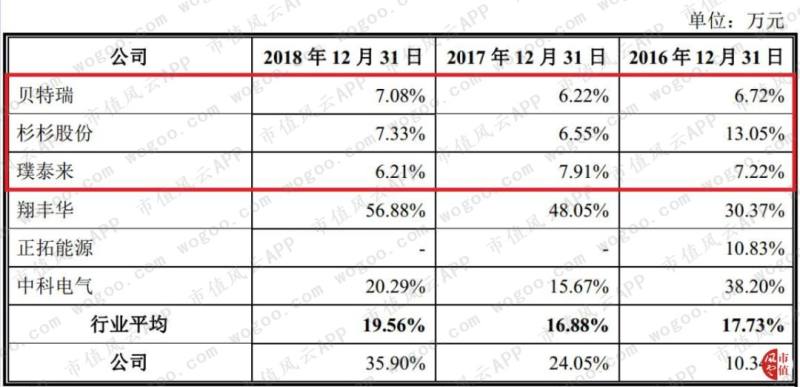

2、应收款比例高

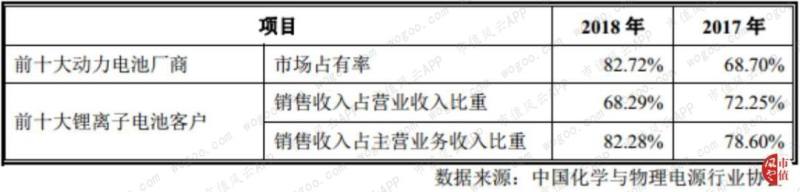

客户集中度高或许是凯金能源无奈之举,因为2018年整个动力电池前十大厂商市场占用率高达82.72%,比2017年68.70%增加14.02%,特别是宁德时代市场占用率高达41.19%。

前十大动力电池厂商包含宁德时代、比亚迪、国轩高科等,标红部分企业为凯金能源覆盖的客户。

下游锂电池行业市场高度集中,对上游负极材料的凯金能源不是好事,客户议价力太强了,这导致公司应收款比例超于寻常公司。

应收票据/营业收入的比例也比同行业龙头竞争对手高出很多。

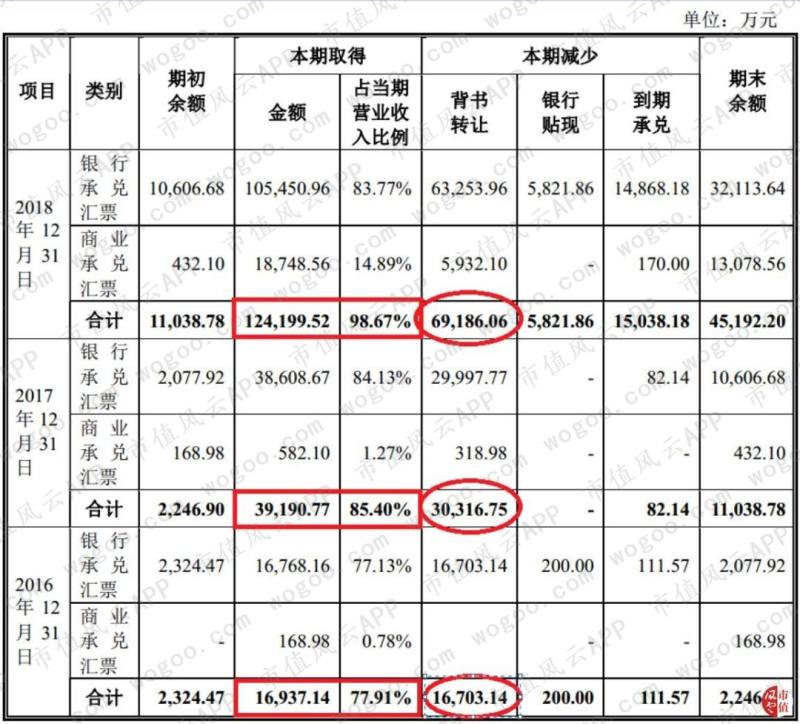

如果从现金流的角度去观察,凯金能源的收现率更是低得惊人,长期低于70%水平以下!

比如2017年收现率只有18%,经营现金流净额为-1.58亿。

这说明大量的票据在使用,2016年-2018年收到的票据分别是1.69亿、3.92亿、12.42亿,占当期收入比例为77.91%、85.40%和98.67%。这意味着其业务基本采用汇票方式结算。

当然凯金能源也大量使用票据(背书转让),用于采购原材料、支付加工费和工程设备款等,2016年-2018年背书转让的额度分别为1.67亿、3.03亿、6.92亿。

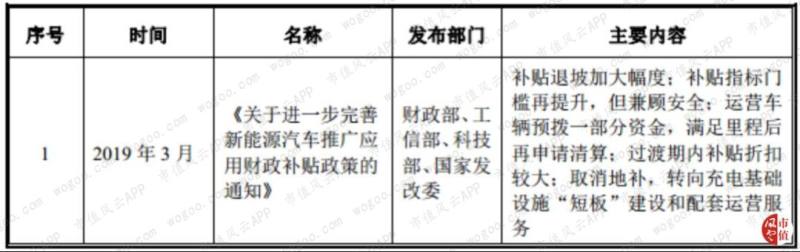

应收票据和应收账款的剧增可能源于最下游新能源汽车政策补贴的变化,警惕因政策补贴滑坡影响下游客户业务带来的经营压力传导。

例如,2019年3月新能源补贴政策就大幅调整,同车型补贴金额下滑 50%以上。

三、营业成本原材料价格和石墨化加工成本影响较大

1、“以销定产,以产定采”的采购模式

我们先来讲讲凯金能源是怎么进入动力电池厂商采购体系的。

宁德时代《招股说明书》里披露,合格原材料供应商必须要通过一系列的评估和考核,后面还要由质量管理中心进行来料检验。

动力电池生产商通常需要经过小试、中试、大试、小批量、批次稳定性等严格复杂的产品测试程序来选择负极材料供应商,并逐步放大批量至量产,历时少则半年、长则3 至5年。

因此,一旦合作上,关系就比较牢固。

凯金能源的生产主要是“以销定产”模式,销售中心每月进行未来3个月的短期销售预测,运营中心根据销售预测进行生产排期,生产部门安排生产,此后的采购模式也是“以产定采”。

这就是说存货必然随着销售收入增长而增加,在凯金能源这里,存货成为营业收入增长的先行指标。

2、委托加工的石墨化成本对营业成本影响最大

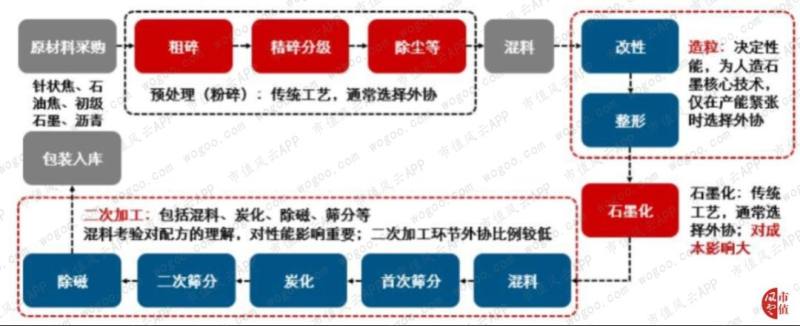

人造石墨的生产工艺流程中,原材料采购的是针状焦、石墨焦等,改进和整形的造粒环节是人造石墨核心技术,石墨化是最大的成本。

2018年营业成本中,金额最大的就是石墨化加工费用及相关运费,2017年下半年受环保趋严,石墨化产能紧张导致价格上升。

2017年底1912万预付账款,就是面对石墨化加工产能供应紧张的情况,凯金能源通过预付方式获得产能以及相对优惠的商业条款。

这同时也说明,凯金能源对上游供应商的议价能力也比较弱。

3、2017年营业成本受针状焦等原材料价格影响较大

营业成本中第二大的是针状焦、石油焦等原材料的成本,2017年直接材料单位成本猛涨38.39%。

比如2017年是石油焦价格同比上涨149%,2018年针状焦同比上涨76%,原材料价格的上涨会增加营业成本从而对毛利率带来冲击。

数据上体现就是:焦类原材料价格及外购半成品单价涨幅较大且占比提高,导致直接材料的单位成本由2016年的0.62万元/吨上升至2017年的0.92万元/吨、2018年的0.89万元/吨。

因此,凯金能源根据行业趋势,会对原材料产品提前1-2年战略采购。

采购多的部分,凯金能源会做套利把原材料高价卖掉,比如2018年第二大客户就是做原材料贸易的客户。

四、下游议价力强,叠加成本上升,挤压毛利率下降

2017年直接材料成本上涨48.39%,2018年加工费用及相关运费猛涨38.58%,营业成本的增加和下游议价能力强,导致凯金能源2017年-2018年的毛利率下降比较明显。

从其他竞争对手的毛利率来看,2018年毛利率下降都比较明显。

更直观的看,毛利率下降的直接原因就是单位成本的提高。

五、固定资产投入加大

凯金能源固定资产从2017年0.78亿暴增到2018年3.83亿,原因就是收购了青海凯金,目的是解决石墨化加工需求。

石墨化加工占据了公司60%的营业成本,相当于公司向上游产业链延伸,2018 年内蒙凯金石墨化加工生产线已经开始陆续投产。

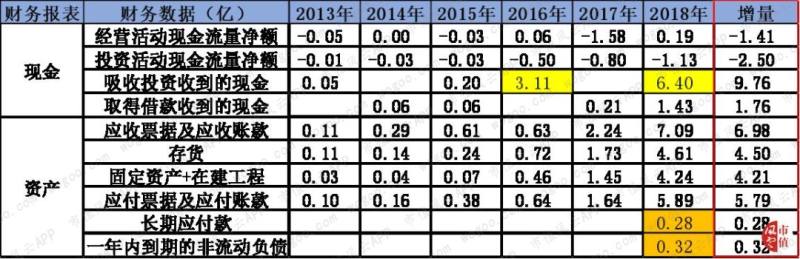

凯金能源现金流相对比较紧张,经营活动和投资活动现金流净额合计为负,主要是通过股权融资维持经营。

资产方面,应收款、存货、固定资产占据了大量的现金流,导致拖欠供应商的应付款也急剧增加。

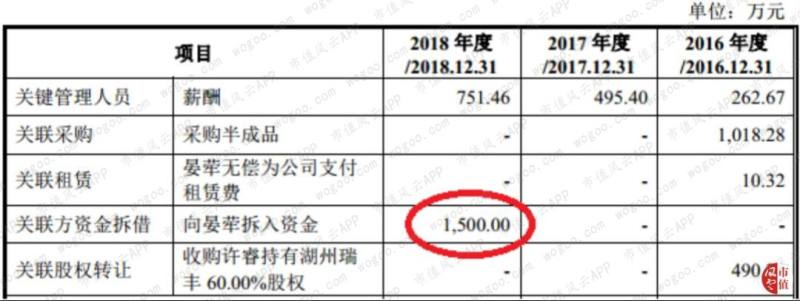

甚至还靠控股股东输血,2018年实际控制人向公司拆借1500万资金。

因此,在固定资产方面,凯金能源也采用了部分融资租赁的模式减缓资金压力,应付融资租赁款体现在长期应付款和一年内到期的非流动负债这两个科目上,合计6000万。

六、技术驱动or营销驱动?

风云君曾思考一个问题:这家公司靠技术还是营销驱动?创始人背景是?有哪些资源?

从发明专利数量上来看,2018年底凯金能源拥有专利60项,发明专利13项,而竞争对手贝特瑞拥有专利223项,发明专利165项;杉杉股份正极公司拥有专利67项,发明专利29项,负极公司拥有发明专利86项。

相对比凯金能源技术优势不是很明显~

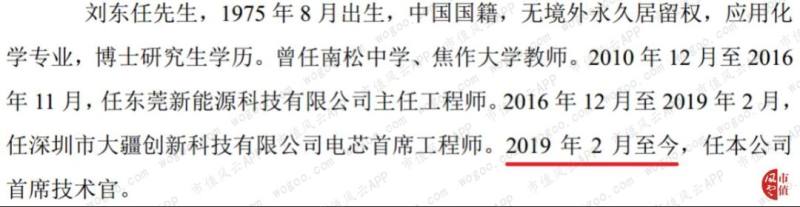

再看看公司的核心技术人员,只有三个:仰永军、刘东任及邓勇强。

风云君从仰永军的简历上只看出营销和管理优势,看不出任何从事研发的经验和优势。

而刘东任是2019年2月才加盟进来,就担任首席技术官了。

七、结束语

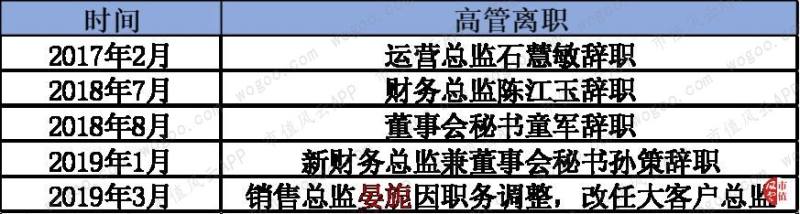

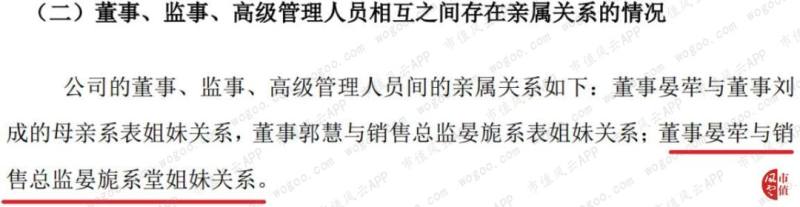

风云君发现凯金能源这两年辞职的高管很多,而且前销售总监晏旎和实际控制人晏荦都是一个姓,是不是亲戚呢?

翻看了新三板的公开转让说明书,发现还真有关系,不仅如此,董事刘成和郭慧都是亲戚关系。

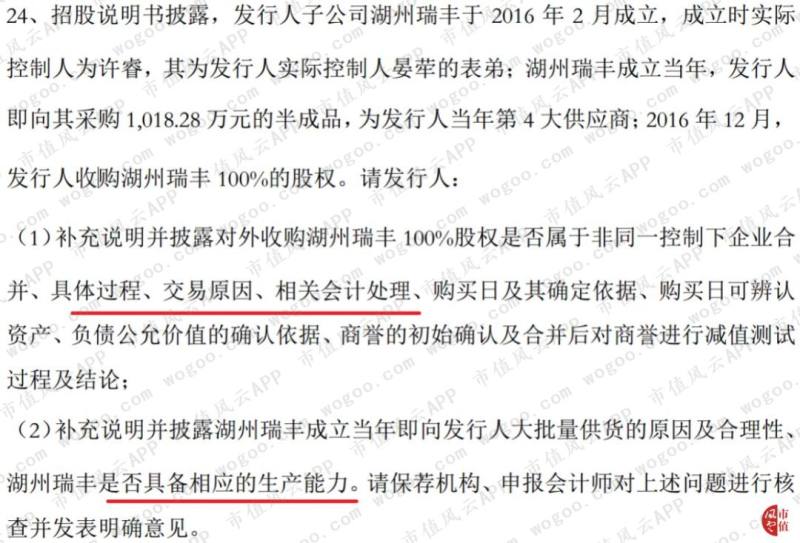

2016年底凯金能源还收购了对负极材料首次加工的湖州瑞丰,而湖州瑞丰60%的控股股东正是实际控制人晏荦女士的表弟许睿。

湖州瑞丰是2016年2月才成立的,当年就采购1018万成为第四大供应商,2016年12月被凯金能源收购,因此证监会反馈意见也提出并购合理性和价格公允的问题,还有是否具备生产能力。

甚至还提出股份是不是代持的尖锐问题。

目前凯金能源已经是第二次冲刺IPO,人造石墨行业,龙头杉杉股份和老二璞泰来已经上市,老三凯金能源和老四翔丰华都在申请上市中。

这个行业下游客户集中度高,议价能力强,上游成本不降,普遍带来毛利率下降,加上固定资产投资,对资金的渴望绝对是刚性需求。

因此,对这些公司而言,登上资本市场的心情和动力,必是迫不及待的。