投稿来源:大董酷评

全球啤酒龙头百威英博的亚洲区业务7月5日在香港公开招股,美港股券商盈路证券宣布开启打新通道,支持散户一键融资申购。

据悉预计百威亚太本次IOP预计募集资金在652亿到766亿港元之间。百威亚太挂牌上市,将会是香港2019年度至今最大的IPO。那么百威到底是一家怎么样的企业,这么受资本市场青睐?

行业霸主——百威

对于喜爱啤酒的消费者而言,对于百威啤酒一定不会陌生。这家诞生于1876年的美国啤酒品牌,横跨了三个世纪,完成了称霸全球啤酒行业的壮举。百威不仅在全球能称王,在亚太地区也是无可争议的龙头。拿百威与我国啤酒两大龙头华润啤酒和青岛啤酒的数据对比。

(资料来源:百威招股书)

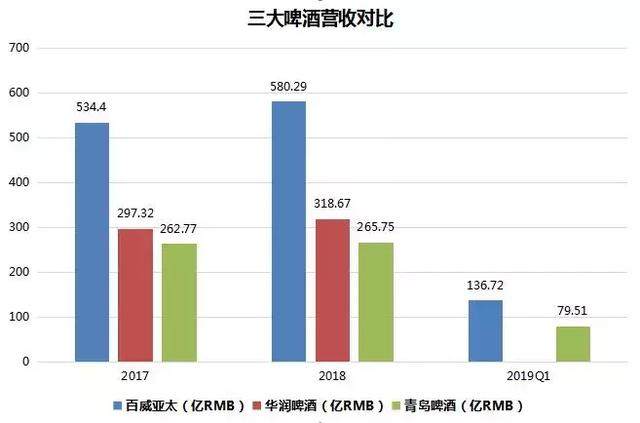

从上图可以看到,百威亚太2017年营收为534亿元,比华润和青岛要分别高出79%和103%。到了2018年,百威亚太就要比华润和青岛高出82.4%和118%。从体量上来看,百威亚太营收为青岛啤酒的一倍多,而且这一趋势还在扩大。再来看看净利润对比。

(资料来源:百威招股书)

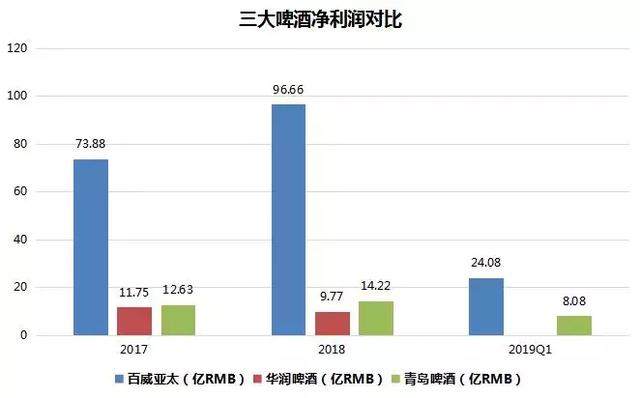

如果说百威与华润和青岛的营收差距还不够大,那么净利润差距就非常大了。从2018年的数据来看,百威亚太实现净利润96.66亿元,同比增长超30%。相比华润啤酒的9.77亿,百威亚太是它的9.89倍;相较于青岛啤酒,则百威是其6.8倍,足以证明百威的威力了。

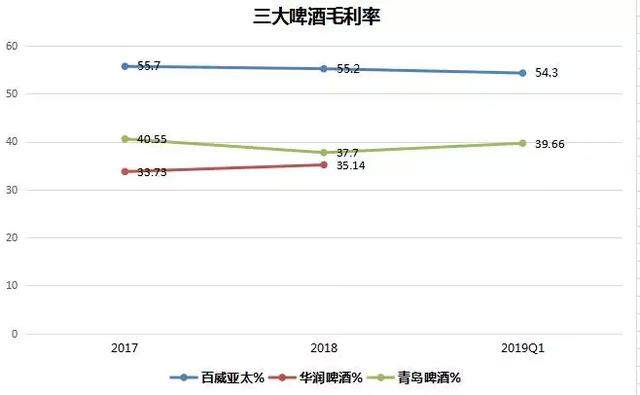

毛利,是收入与相对成本之间的差额,是净利润的基础。毛利率,直观反映公司产品或服务的盈利能力,是机构或是投资者在分析公司时,高频使用的财务指标,茅台的毛利就高达90%多。从上图可以看到百威亚太的毛利率从2017年到2019年Q1都稳定在55%左右水平,而青岛啤酒大概在40%水平,华润啤酒则为更低的35%水平。从各个角度比较,都足以证明百威在行业内的霸主地位。

这样一家大牌企业是如何练成的呢?

独特的企业文化

百威长期以来独特的企业文化——以产品为中心,重视客户体验。

1970年,美国啤酒业处于非常景气的阶段。当时美国啤酒市场老二叫喜多兹,为了追上百威,用了多种手段来降低成本。比如工艺上用更便宜的原料如酒花提取物代替新鲜酒花、加入玉米淀粉替代麦芽、缩短酿酒周期等。就在两家竞争最激烈的时候,原材料却持续涨价,大麦、酒花、稻米等价格上涨了34%;源价格也在大幅上涨,但百威依然保持原有的制作工艺。好品质带来的结果就是百威的市场份额进一步提升至24%。

除了啤酒原材料的用心,百威的啤酒瓶、瓶盖、橡皮垫圈等,全部交给收费高昂的外资企业定做。进一步体现了百威以产品为中心,重视客户体验的企业文化。

出色的品牌塑造

百威之所以能获得行业最高的盈利能力,与其出色的品牌塑造不无关系。同其他啤酒品牌一样,经常会赞助体育赛事。只不过,与其全球顶级啤酒制造商的身份相匹配,百威选择更多的是奥运会、世界杯足球赛以及NBA篮球赛等全球瞩目的焦点赛事,像2008年赞助北京奥运会,2018年赞助世界杯,就为其带来了巨大的市场成功。

为了坚守高端形象,百威始终保持着强硬的价格管理,禁止经销商采取私自降价及跨区销售等行为。为了这一效果的实现,百威布局了精确到一瓶啤酒、精细到促销小姐妆容的最强销售体系。和粗放的国内啤酒品牌相比,这也许是百威能在高端啤酒销量常年冠军的秘诀之一。

盈路证券首席分析认为,随着百威亚太后续的招股价和融资额确定,我们才可以知道其具体估值水平。如果按照媒体预计,总市值在3100亿港币到3900亿港币之间的话,预计百威市盈率会在28到35之间。而此前股价表现强势的华润啤酒和青岛啤酒市盈率分别在65和40,这样一看百威的估值相对而言不高。同时消费股对于龙头公司还会有一定的溢价效应,在错过了茅台和中烟香港以后,投资者需对这只啤酒龙头重点关注。