投稿来源:湘股策

5月22日、25日两天(隔一个周末),ST天雁连续收盘于1.95元。

跌破2块,这是近14年没有过的事情。至少从股价来说,当下即是ST天雁的至暗时刻。

111家湘股中,2元左右的ST天雁排在倒数第三。

更为凶险的是,今年以来面值退市节奏加快。

5月27日,天广中茂因连续20个交易日收盘价均低于股票面值,终止上市。

同日,神雾环保及*ST美都也因为同一原因公告,公司触发面值退市规则,存在可能被终止上市的风险。

受上述退市政策影响,不少上市公司股价跌破2元之后,如同陷入旋涡一般,股价加速向1元面值靠近。

不夸张地说,徘徊在2元附近的ST天雁前脚刚勉力扭亏,后脚即临退市深渊。

扭亏之后反创新低

炒ST股的摘帽行情,是大A游资与老韭们多年热衷的玩法。

但ST天雁却不吃这一套,年报扭亏后股价直接跌破2块。

2020年1月22日,*ST天雁披露2019年年度业绩预盈公告,扭亏乃至摘帽的预期不可谓不清晰。

4月22日,*ST天雁年报正式披露,净利润接近预告上限,为1175万元。

但在年报披露的同日,*ST天雁亦披露了一则《关于申请撤销公司股票退市风险警示及可能被实施其他风险警示的公告》。

公告中提醒,布局摘帽行情的投资者不要高兴得太早:公司存在可能被实施其他风险警示的情形。

受此影响,4月22日披露年报扭亏,次日*ST天雁股价非但没涨,反而下跌4.53%,离风险警示板的5%跌停仅一步之遥。

4月30日,不出意料,湖南天雁摘掉了“退市风险警示”*ST帽子,立马戴上了“其他风险警示”ST帽子。

公司名称正式由“*ST天雁”变更为“ST天雁”,辛辛苦苦一整年终于扭亏,却仅完成了只摘星不摘帽的“壮举”。

投资者的失望显而易见。“换帽”前一个交易日,即4月28日,*ST天雁跌停。5月初短暂挣扎之后,ST天雁开启新一轮下跌。

连续下跌一直持续至5月25日,股价最低下探至1.89元。

不足2元的股价,是2014年湖南天雁借壳ST轻骑以来的历史新低,也令公司陡然面临跌破1元面值的退市新风险。

摘星不摘帽背后

扭亏之后股价却创出新低,看似反常的市场反应与ST天雁摘星不摘帽不无关系。

在22日的风险提示公告中,*ST天雁称“由于公司主营业务规模较小,盈利能力较弱,连续三年扣除非经常性损益的净利润为负”,对照上交所《股票上市规则》中的13.1.1和13.4.1,公司可能被实施“其他风险警示”。

实际上,*ST天雁所列的理由中,无论是盈利能力也好,扣非净利润也罢,皆不在《股票上市规则》中明文规定的“戴帽”规则之内。

况且,*ST天雁2019年营收高达5.03亿,是13.2.1条所列“营业收入低于1000万元”阈值的50倍之多。

公告中所言依照的13.4.1条规定,共列出了6种实施“其他风险警示”的情况,其中,未发年报、经营异常、银行账号冻结、董事会无法召开和控股股东资金占用5种,均与*ST天雁无关。

唯一可能适用于*ST天雁的,仅有最为模糊也最为宽泛的第六种情形,即“中国证监会或本所认定的其他情形。”

公告提及的另一条13.1.1条规定,更是直接搬出交易所实施“风险警示”的整体原则,即“上市公司出现财务状况异常情况或者其他异常情况,导致其股票存在被终止上市的风险,或者投资者难以判断公司前景,投资者权益可能受到损害,存在其他重大风险的,本所对该公司股票实施风险警示。”

在这条大原则中,*ST天雁既未吃到年报非标,亦未受监管处罚;其所适用的是“或者”二字之后的情形,即“投资者难以判断公司前景,投资者权益可能受到损害,存在其他重大风险。”

逐条比对之后,我们不难发现ST天雁“摘星不摘帽”的尴尬原因:2019年公司强行扭亏的行为,似乎并未得到上交所认同,并且认为湖南天雁前景堪忧,投资者可能受损。

因此,上交所以“本所认定的其他情形”,令湖南天雁继续戴着ST帽子。

扭亏动作略显僵硬

2019年天雁的扭亏动作究竟有多僵硬?

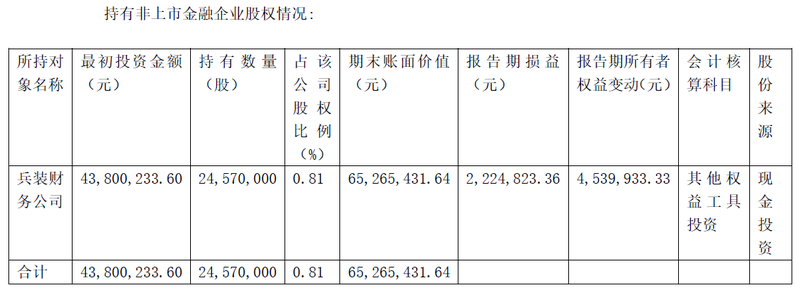

*ST天雁背后的大股东是长安集团,实际控制人为中国兵器装备集团。2019年出售用于扭亏的,正是实控人兵装集团附属的财务公司股权。

湖南天雁长期持兵装财务0.81%股权,在去年5月兵装财务融资扩股时,公司还掏出1612万元认购,维持这不足1%的持股比例。

看似比例极低的股权,却给湖南天雁带来了不少的回报。

2019年,*ST天雁从兵装财务获取的当年分红为222万,累计获得分红为2024万。

不要小看了这222万!自2014年5月,公司正式由“ST轻骑”更名为“湖南天雁”以来,湖南天雁主业最好的年份是2014年、2016年,扣非净利润仅有221万和226万。

2019年10月11日,*ST天雁出售兵装财务的全部股权,购买方正是其大股东长安集团。收购作价6787万元,加上分红,股权出售实际确认的权益变动为454万元。

数据来源:公司公告

通过对关联股权的一买一卖,*ST天雁获得扭亏的重要砝码。幸而上述股权溢价不高且有利于中小投资者,才未吃交易所的问询函。

此笔股权出售,现金回流不少,但溢价所得相当有限。且少了这块稳定贡献分红的优质股权,ST天雁未来的经营压力预计会进一步增加。

实际上,这笔在借壳更名当年注入湖南天雁的股权,很可能就是当初预留以防万一的一张底牌。

2019年,这张底牌终于打出,也意味着,如果湖南天雁再遭业绩困境,回旋余地更小。

另一方面,政府补助对ST天雁财报的影响更大。

2019年,ST天雁确认收到政府补助1077万,多出前述股权出售所得的一倍以上。

政府补助是ST天雁稳定的利润来源。2017年、2018年公司收到的政府补助分别为1180万元、1192万。

总而言之,自借壳上市至今,湖南天雁历年所获的政府补助额,长期遥遥领先于主营业务所创造的利润。

股东给扶持,政府给补助;倚靠外部因素方能立足于市场的ST天雁,存在“投资者难以判断公司前景,投资者权益可能受到损害”的担忧也就不足为奇。

涡轮增压量产开启

其实,2019年ST天雁还做了一件颇为吸引市场眼球的事情,即在披星戴帽的情况下,完成了一笔2.5亿额度的定向增发。

定增对象为大股东长安集团,募投项目就是还债,而还债的对象也是大股东长安集团。

上述增发于2018年末提出预案,2019年3月获证监会受理,10月底获核准,最终于11月初完成。

受此影响,湖南天雁负债总额从2018年末的6.71亿降至2019年末的4.68亿,负债率从57.87%降至38.04%;资产负债结构显著改善,财务费用亦有所削减。

表面上看,此次增发是显而易见的大股东债转股以缓解子公司的债务压力。

然而若更近一步探究,可以发现,此次*ST天雁所偿还的,是一笔源自2015年的“专项债”。

2014年,财政部拨款1亿元给兵装集团用于“车用发动机高效涡轮增压器产业化项目”。

2015年,财政部进一步拨款给兵装集团促其“发展自主品牌汽车及其关键零部件”。其中1.5亿元,追加于“车用发动机高效涡轮增压器产业化项目”。

上述源自财政部、用于自主涡轮增压项目的合计2.5亿拨款,经由长安集团转手,最终分毫不差的拨付给湖南天雁。

湖南天雁长期从事汽车零部件行业,主要生产用于柴油发动机的增压器与气门,是潍柴动力等我国主要内燃机生产企业的供应商。

也就是说,2.5亿拨款的用途,就是让湖南天雁将原先用于柴油发动机的增压技术移植到汽油机上去,进一步帮助当时蒸蒸日上的我国乘用车行业实现零配件的全面自主化。

而且,湖南天雁的大股东长安集团的核心资产正是我国头部整车企业长安汽车,一旦产品量产,销路完全不愁。

然而,自2015年资金到账、项目接手,湖南天雁直至2019年才宣称实现了汽油机增压器的量产。

此时虽然早已不是我国乘用车市场迅猛增长的年代,但量产还是给公司惨淡的业绩带来了少许正面影响。

2019年,*ST天雁总收入增长7.27%,扣非净利润为-306万元,较2018年-1.01亿的扣非净利润大幅减亏。

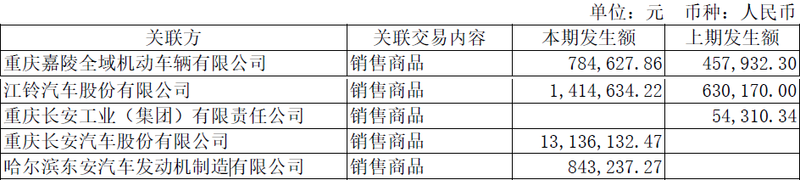

年报披露的关联交易表显示,长安集团旗下各汽车厂对*ST天雁订单快速增长,尤其是上市公司长安汽车,关联商品交易的数额从期初的0飙升至1314万元。

数据来源:公司公告

唯一令人担忧的是,金主长安汽车去年扣非后巨亏47.6亿。好在今年一季度公司经营状况有所好转,即将推出的新车UNI-T备受市场关注。

若来自大股东的订单能够再上台阶,ST天雁今年“凭实力”扭亏摘帽并非没有可能。

另一方面,ST天雁也在尝试开拓大股东之外的涡轮增压市场,若能再拿下一两个大型整车集团,今年甚至有望确立业绩拐点。

扭亏难度有增无减

虽然酝酿多年的涡轮增压终于量产铺货,给业绩扭转带来了希望。但对于ST天雁而言,现状仍旧艰辛,前景依然难测。

今年一季度,ST天雁收入下滑30.13%,利润下滑26.69%,扣非净利-709万,较去年同期由盈转亏。公司单季扣非亏损额度,是去年全年2倍有余。

尤其,叠加疫情对经济形势的负面影响,ST天雁今年扭亏摘帽的难度有增无减。

今年以来,A股退市制度执行愈加严格,面对一度跌破2块的股价和疫情下的扭亏困境,退市风险将在一整年里如影随形。

环顾四周,真正能拯救ST天雁的,还只能是实控人中国兵器装备集团。

资料显示,兵装集团拥有长安汽车、保变电气、西仪股份等诸多上市公司,并握有大量未上市的优质军工乃至科研院所资产。

实际上,在ST天雁股吧等散户集中地,重组预期已成为每日必反复讨论的主要话题,也是仍坚守于该股的散户们的主要希望之一。

值得注意的是,距去年11月ST天雁对大股东的增发完成,目前已近6个月。

换而言之,6个月再融资间隔期之后,ST天雁又可以考虑向监管方提交申请,开启新一轮定增,并通过资本运作的方式扭亏保壳。

有重组的紧迫性,也有重组的有利条件,并不代表重组就一定会发生。

湘股策反复翻看ST天雁各种资料,找不到支撑上述预期的任何迹象。

况且,2020年已接近过半,此时若发起重大资产重组,时间上也颇为仓促。