投稿来源:深响

外卖送餐员、网约车司机……这些与你日常生活交集颇多的工作者,其实很可能来自同一家公司。

6月初,劳动力运营解决方案平台趣活在美递交招股书,开启纳斯达克IPO之旅。随之,O2O平台中的劳动力运营模式浮出水面。

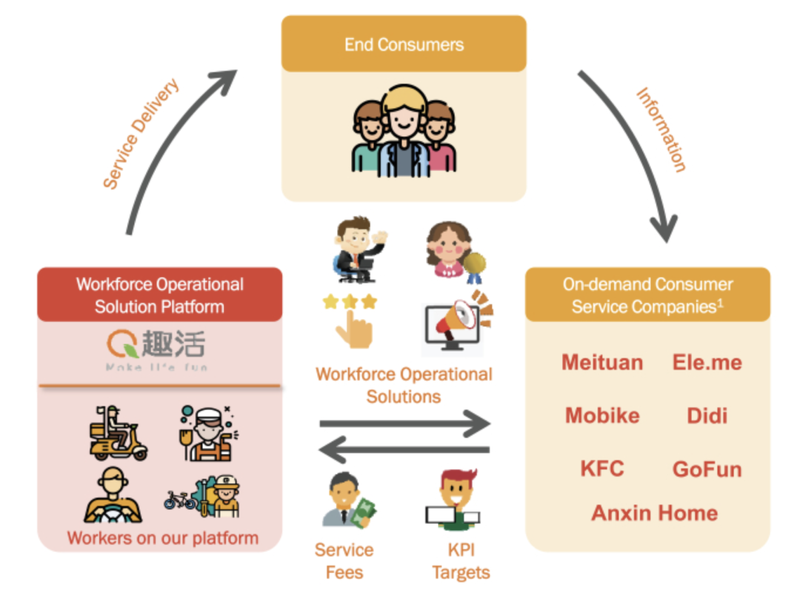

招股书显示,趣活是国内最大的劳动力运营解决方案平台,服务客户有美团、饿了么、滴滴、KFC、安歆集团等,趣活为上述平台提供餐饮配送骑手、网约车司机、保洁家政、共享单车运维人员等劳动力。截至2019年底,其平台上月活跃劳动者人数超过4万人。

趣活的角色,相当于平台与消费者之间的连接者,通过对劳动力的调配与管理,将平台提供的商品与服务传递给消费者。

从需求端来看,对平台方而言,要在全国各个地区分别建立自有的配送、司机团队,意味着庞大的成本及管理投入,这将大大拉低平台的运营效率及盈利能力。随着美团、滴滴等连接线上线下业务的公司不断扩大业务版图,其对相应团队的需求也会上升,因此,趣活有其生存和发展的市场空间。

而从商业角度考量,劳动力运营解决方案市场究竟有多大的价值?随着趣活推进IPO进程,这一隐于O2O平台背后的角色,将首次直面资本市场的考验。

外卖小哥的幕后老板

2012年,国内“千团大战”打得轰轰烈烈之时,餐饮外卖行业也正处于快速成长期,面临着劳动力缺口巨大、配送人员专业技能不足、管理成本高企等亟待解决的问题。三位来自国际邮递和物流集团DHL的创业者瞄准了这一痛点,于同年联合创立了企业趣活,为外卖配送服务提供劳动力运营解决方案。

简单来说,趣活所做的,就是建立起一个规模化、标准化的劳动者团队,帮助美团、饿了么等合作平台完成餐饮配送服务,外卖平台则向其支付服务费。实际操作中,劳动者的实际劳动关系归属于趣活,由趣活向劳动者支付酬金。

趣活强调的劳动力运营解决方案,包括了对劳动者的组织与培训。趣活招股书提到,平台会对劳动者进行培训、表现监测和再培训,将劳动者培养为能满足行业特定要求、标准化、高效率的服务人员。

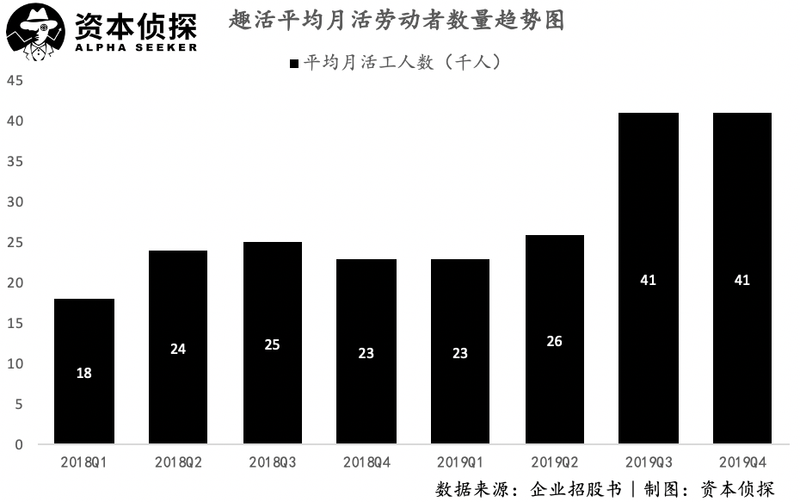

平台上劳动者人数是决定趣活业务水平的关键指标,从招股书披露的数据来看,这一指标在2019年下半年有较大幅度增长,平台劳动者突破4万人。招股书提到,以2019年平均月活跃劳动者数计,趣活是国内最大的劳动力运营解决方案平台。

趣活平台上的劳动者从事工种以外卖骑手为主,在2018年及2019年逐步加入网约车、共享单车、家政服务业务后,劳动者工作种类更加多样化,包括有网约车司机、共享单车运维专员、家政保洁人员等。

要对如此规模的人力实现规模化、高效率、低成本的管理,必须借助技术手段。趣活的解决办法为运营管理平台Quhuo+,同时面向劳动者和企业客户。

在这一平台上,管理人员可以将客户定下的KPI转化为劳动者可执行的任务指导,并跟踪监测劳动者的工作量和表现,在数据驱动下,实现员工的动态管理,保证劳动力质量并提高运营效率。

Quhuo+页面截图,来源:企业招股书

规模化的管理可以使成本得到一定程度的压缩。量化来看,在即时餐饮配送业务上,据2018年数据,趣活可以为客户节约每单40%的运营成本。

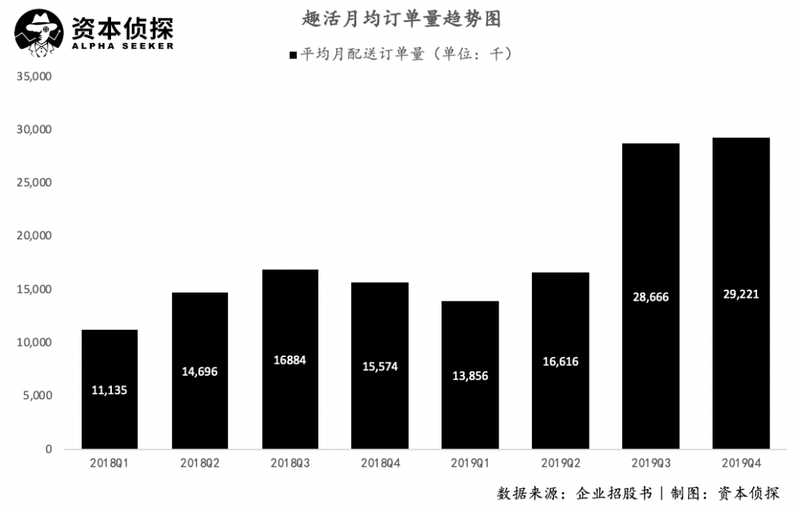

趣活的订单量与劳动者数量保持了同步增长趋势,2019年Q3、Q4,其月均订单量分别达到了2.87亿和2.92亿,同比增长70%和88%。

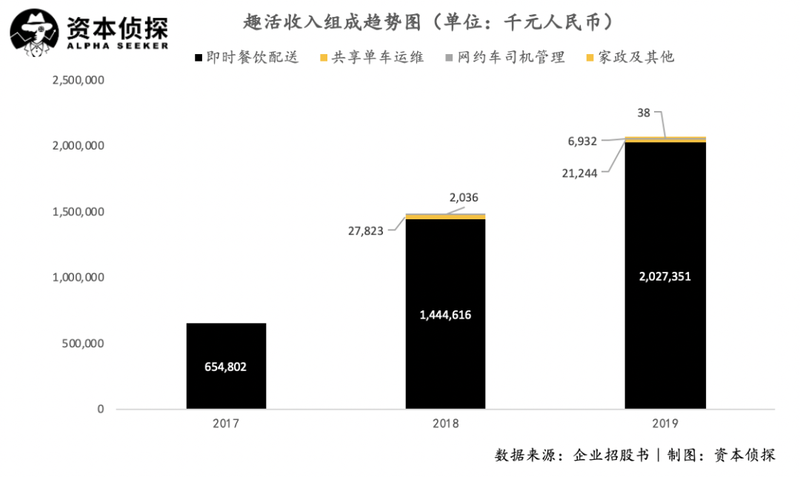

目前,趣活的业务包含即时餐饮配送、共享单车运维、网约车司机管理、家政及其他四大模块,其中餐饮配送业务占极大比例,几乎贡献了全部营收。2019年,趣活实现营收20.6亿元,其中即时餐饮配送业务营收占比达到98.6%,从这一角度讲,趣活的业务几乎可以与外卖骑手运营管理划上等号。

O2O平台所衍生出的劳动者运营管理市场,并不起眼,但已经催生出一个年营收达到20亿元的企业。目前,趣活的最大机构投资者为百度,持有12.24%的股份,另有两大机构投资者软银中国与锴明投资,分别持有11.67%与7.44%的股份。

值得注意的是,平台上劳动者4万以上、年营收突破20亿元的趣活,虽然是行业内规模最大的企业,但实际市场占有率不足3.8%。这一方面说明趣活还有着较大的增长空间,另一方面也印证着劳动力运营市场巨大且常常被忽视的市场规模。

价值几何?

作为O2O平台的幕后合作方之一,趣活的数据增长趋势不错,但与庞大的市场相比,其渗透率并不算高。与美团过百万的骑手团队相比,趣活平台月活跃劳动者4万的数据便相形见绌。

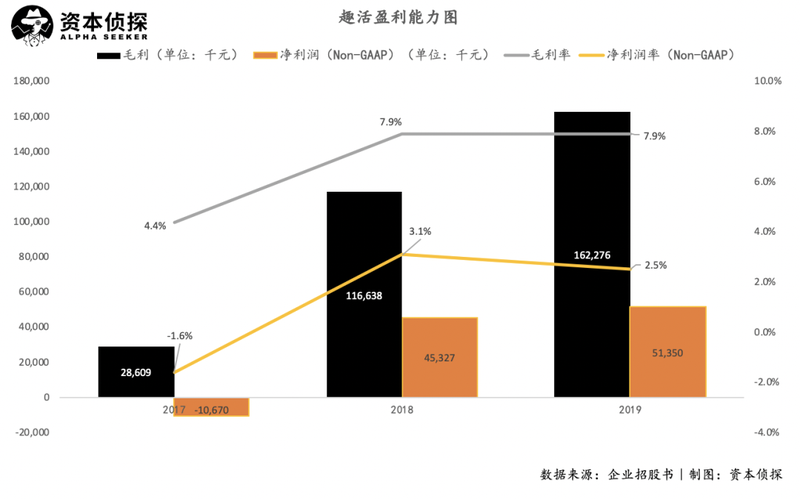

而即便目前只分到庞大市场的一小杯羹,承担着高昂人力成本的趣活,在毛利上的表现并不突出,招股书显示:

趣活2019年实现毛利润1.6亿元,毛利率不足8%,而其在2017年毛利率低至4.4%;

Non-GAAP下,趣活2019年实现净利润5135万元,同比增长13%,净利率为2.5%,同比下降0.6个百分点。

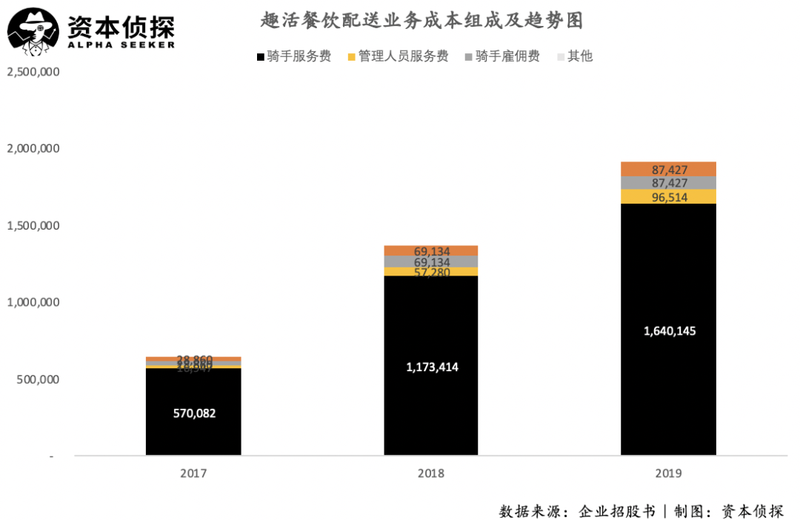

毛利率较低的原因主要是人力成本较高,以主营业务餐饮配送服务为例,2019年支付给骑手和管理人员的服务费占比达到84.5%,这部分费用很难压缩,趣活要提高毛率只能依赖于继续提高运营效率或是上涨向客户收取的服务费。

但无法否认的是,对O2O平台、对劳动者来说,趣活等劳动力运营解决方案平台有着不可或缺的意义与存在价值。

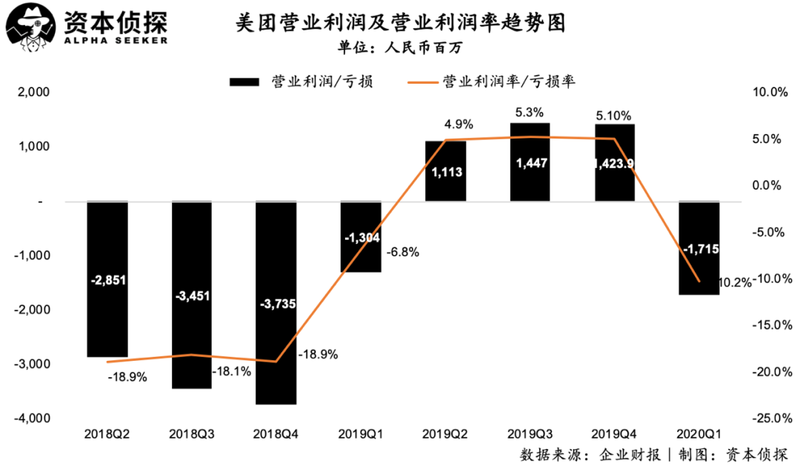

以美团为例,不考虑受疫情影响的2020年第一季度,在2019年美团已连续三个季度录得正值的营业利润,但营业利润率也仅维持在5%左右——营收规模庞大,费用同样高企。

美团财报中,将餐饮外卖骑手成本归于销售成本中,结合趣活所披露的骑手运营模式可知,美团所支出的骑手成本,很大部分是支付给趣活等第三方公司的服务费。在2019年Q4及2020年Q1中,销售成本占美团总体收入百分比分别为65.5%及69%。

这部分支出并不低,但按趣活招股书中提到的其为外卖平台客户节约了40%的成本计算,如果平台需要自行建设、管理骑手团队,销售成本将会有不小幅度的上涨,即便是美团,恐怕也将面临一定压力。

而与趣活等骑手管理方合作,平台只需要支付一定的服务费,省钱省力,何乐而不为?可以说,劳动力运营平台是美团们简化组织架构、提高经营效率、压缩管理成本所必要的合作伙伴。

劳动者们同样需要一个专为他们服务的组织,来获得更好的职业生活保障和发展机会。趣活招股书中提到,其平台上74%的劳动者是由之前的劳动者介绍而来的,这为趣活提供了更强的团队稳定性,也一定程度上说明了劳动者对此类平台的依赖。

疫情导致的失业潮与就业危机下,“灵活用工”成了热门概念。趣活这类劳动者数量规模大、用工场景多样化的平台,拥有灵活用工的实践基础。也就是说,趣活平台上的劳动者可能同时是外卖配送员、网约车司机,或是共享单车运维人员,叠加场景下,劳动者得以增加收入并寻找职业转型机会。

要维持O2O行业的正常运转,劳动力管理平台是其中不可缺少的一环,其存在有着必要的行业与社会意义。但从商业角度看,高昂的人力成本是其始终无法回避的问题,也是这类平台提升盈利能力的最大障碍。而平台对成本的控制,也会进一步挤占趣活等第三方公司的服务费。

目前,趣活的市占率不足3.8%,意味着这一市场还未体现出头部效应,行业内竞争激烈。相应地,O2O平台可选择的合作方很多,趣活等企业的话语权相对较弱,在此情况下,要让掌握着话语权的大平台出让更多利润并非易事。

此次趣活开启IPO进程,在走向公开市场的过程中,将劳动力运营这一不常被人注意的行业推向台前,趣活的商业模式也在得到更为严苛的检视。