投稿来源:港股研究社

互联网保险战场的争斗正在愈发激烈。

保险行业,曾是互联网化最慢的行业之一。在年初的疫情推动下,保险行业的数字化进程被迫提速。这一充满利益的赛道,也吸引了众多竞争者的参与。竞争者簇拥在赛道上,争夺着互联网保险的未来。

在近期,三星财险对外披露了公司未来增资计划。根据其计划显示,腾讯将出资2.8亿元参股。如若此次增资能够完成,腾讯将成为了三星财险的第二大股东。

腾讯动作不断,让本就火药味浓重的互联网保险行业再次剑拔弩张起来。

加码保险背后的焦虑

今年以来,腾讯在保险领域的动作频繁,不断传出腾讯投资入股保险相关企业的消息,尤其是最近传出其想要申请再保险牌照。腾讯频繁的动作背后,似乎正在透露出其想要涉足全保险业务的野心。

事实上,腾讯是首批进入保险业务的互联网企业之一。在2013年,腾讯联合阿里、平安三大巨头企业共同成立了国内首家纯互联网保险公司——众安在线,从而拉开了国内互联网企业进军保险行业的序幕。

在此之后,各大互联网巨头纷纷开始发展起自己的保险业务,抢占着这一刚刚兴起的市场,蚕食着传统保险企业的份额。

互联网企业纷纷加入到保险行业之中,最主要的原因自然是受到了利益的吸引。

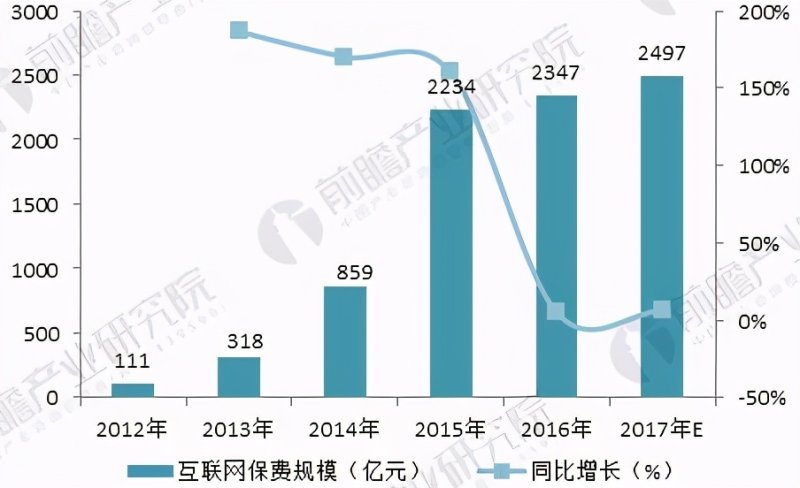

根据中国保险行业协会所公布的数据显示,2017年上半年,互联网保险保费收入已达到1248.3亿元,预计全年可以达到2496.6亿元,相较2016年互联网保险保费收入的2347亿元,约增长了6.37%。

其中,尤其是2014年至2015年,保费规模由最初的859亿元迅速增长到了2234亿元。在这一年间里互联网保险行业得到了快速的发展,迅速增长的保费规模继续吸引了更多巨头的加入。

图源:前瞻产业研究院

另一方面的原因在于,腾讯对互联网保险业务需求。从某种意义上来说,中国互联网金融如今几乎已经由两大巨头所左右,一个是阿里,另一个则是腾讯。两家巨头共同掌握了国内近90%的在线支付用户,这使得腾讯在互联网保险行业中能够占据用户数量的先机。

此外,如今阿里旗下的蚂蚁集团已经是国内估值最高的金融科技企业,其金融业务覆盖到了用户生活中的每一个角落。借助于支付宝,阿里构建起了完整的金融生态圈,保险业务就是这一生态圈中重要的一环。

在巨额的市场份额吸引下,加上自身拥有着用户资源,这就足以让腾讯加入这一市场之中。而最大的竞争对手阿里正在构建互联网金融生态圈,同样为在线支付巨头的腾讯自然也不能落后。

破局之路的两面性

腾讯入局互联网保险的第一个优势,在于微信的庞大用户群体。

微信支付几乎已经成为了国内在线支付唯二的巨头,而另一个就是支付宝。在2016年,支付宝几乎已经成为国内唯一的在线支付软件,占据了超过60%的市场份额,而那时的微信支付还处在刚刚起步的阶段,仅有约23%的份额。

如今,支付宝与微信支付共同分食了第三方支付市场约90%的份额,微信支付也从起步阶段逐渐发展到了如今能够与支付宝分庭抗礼,在一定的程度上就是借助于微信所拥有的庞大用户群。

由于腾讯所拥有的浓厚社交属性,让腾讯布局互联网保险有着巨大的优势。通过微信作为核心,将投保人、保险代理人与保险公司这三个在传统保险中有着巨大鸿沟的三者连接起来,实现了传统保险所无法实现的生态闭环。

同时,借助微信“九宫格”带来的巨额流量,这将能够为腾讯的保险业务带来持续不断的流量、用户资源,加上熟人社交的持续传播,帮助腾讯保险业务不断到达目标人群。

除此以外,想要入局互联网保险行业,保险牌照也非常重要。作为首批入局互联网保险行业的巨头之一,腾讯在2013年通过与阿里、中国平安设立众安保险时获得了国内收张互联网保险牌照。

保险牌照,决定了企业在保险领域所能涉足的范围。而腾讯作为早批入局的选手,有着较为齐全的保险牌照。近期又有消息称腾讯将申请再保险牌照,这也展现了腾讯打造全保险业务的野心。

虽然具有明显的优势,但劣势也依然明显。

当前,腾讯的整个金融生态依然相对薄弱。两者的差距在于,阿里依靠支付宝为中心,搭建出了一个覆盖全品类多场景的金融生态系统,同时在大量C端用户群众的心理上形成了自身金融软件的定位。

而腾讯虽然能够依托微信,推进数字支付、保险业务等金融生态的建设,但在大部分用户的心理定位上仍然以社交软件为主,这对于其未来相关业务的开展造成了一定的阻力。不仅如此,在业务覆盖程度上,腾讯相对于阿里还处在落后阶段。

这种薄弱与落后,现在看来对于腾讯并未产生较大影响。但从长远来看,这一差距将会不断扩大,在未来将对腾讯发展产生阻碍,而保险业务也将会受到一定的影响。

同时,腾讯还将遭到传统保险企业的阻击。

年初的疫情加速了它们向着互联网化的转型速度。传统保险企业在行业深耕多年,相较于腾讯这类互联网企业,在保险产品设计、相关业务服务上有着更为丰富的经验。

随着传统保险企业互联网化程度的不断加深,势必会对腾讯的保险业务的发展造成阻碍,这将会是腾讯未来发展的巨大威胁。

腾讯想要快速发展自己的保险业务,虽然有着微信的流量池作为支撑,但想要摆脱阿里以及众多传统保险企业的围堵,没有那么简单。优势劣势皆存,想要破局,仍很艰难。

想造一个“企鹅金服”?

腾讯不断加大在保险业务上的动作,完善自身保险业务的搭建与布局,从而达成建设金融科技生态圈的最终目标,造出一个“企鹅金服”。而保险作为传统金融行业中重要的一大业务,对于想造“企鹅金服”的腾讯来说,是无法忽视的一部分。

事实上,腾讯的金融科技业务正在逐步取代游戏业务,向着成为第一大营收板块的方向加速靠近。根据腾讯财报显示,2018年,金融科技及企业服务业务营收仅占全年总营收的23%,而到了2019年这一比例扩大至了27%。

从板块增速上看,也能发现端倪,2019年腾讯金融科技业务增速同比增长达到39%,相对于仅有10%同比增长的游戏业务来看,金融科技业务表现突出。

此外,借助于微信支付所拥有的强大用户粘性和在下沉市场的渗透率,腾讯的金融科技业务能够得到更好的发展。

在当下,已经搭建出了一定的基础,并形成了较强竞争力的保险业务,无疑是腾讯构建金融科技生态圈的突破口。在今年六月份,中国平安前副董事长任汇川加盟腾讯,更是表现了腾讯要以保险业务为起点的目的。

但想要成功,阿里是绕不过去的一道坎。

从腾讯与阿里在金融业务上的版图对比,能够发现两者无论是在业务类型还是发展方向上都尤其相像。

这对于腾讯来说并不是一件好事。虽然腾讯希望也能够打造出一个能够与蚂蚁集团所抗衡的金融科技版图,但随着双方的同质化程度不断加深,意味着双方在业务上的竞争也将持续加剧。

腾讯当前在金融科技领域还没有能力与阿里抗衡之时,选择与其发生碰撞并不明智。而这也可能是腾讯选择加大在保险业务上的动作,相较于其他金融业务,腾讯的保险业务与阿里的差距较小。

当前,适合腾讯的道路,就是悄然发展,默默的发展自身的其他金融业务,缓慢蚕食阿里的份额,避免与其锋芒相对,这在当下腾讯还处在落后局面是最为适合的发展方向。

未来腾讯在互联网保险业务上应当如何发展,以及如何构建起自身的金融科技生态圈,来抗衡愈发强大的阿里,造出一个“企鹅金服”,或许才应该是腾讯的终极目标。