受在研新药BPI-43487获批临床试验、恩沙替尼首单出库等利好消息影响,11月末至今,贝达药业(300558.SZ)走出上扬行情,股价从11月27日收盘的90.70元最高一度涨到110.90元,截至12月22日收盘,区间涨幅11.39%。

无惧股价波动,10亿定增大佬云集

回顾贝达药业的2020年,受市场因素以及公司股东频繁减持影响,股价大起大落。2019年最后一个交易日收盘,贝达药业股价为65.70元。2020年上半年,贝达药业股价震荡上行,于7月13日盘中达到160.66元,创历史新高。但随后股价又震荡走低,直到11月末,股价下探到90元附近才开始反弹。截至12月22日收盘,贝达药业股价为101.03元。

不过,股价的波动没有妨碍机构投资者对贝达药业保持看好。就在半个多月前,12月2日,贝达药业公告完成了10亿定增,此次定增共有218家投资者参与申购报价,最终J.P.Morgan、瑞银集团、鹏华基金、农银汇理基金等14家投资者获配。

公告显示,贝达药业此次定增发行价格确定为98.83 元/股,为基准价格的1.12倍,募集资金总额10.02亿元,扣除相关费用后募集资金净额9.95亿元。

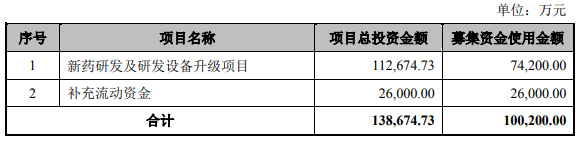

从资金用途看,中信证券出具的保荐书显示,此次定增募集资金的大部分将用于新药研发及研发设备升级项目。新药研发及研发设备升级项目中的各个新药研发项目,均处于新药上市前最后一期临床试验阶段,即注册性临床试验阶段,是新药报批前最关键的临床阶段,也是资金需求量较大的阶段。

保荐书中提到,新药研发及研发设备升级项目的实施,将有效提升公司新药研发的硬件条件,加快在研新药研发进程特别是后阶段的开发进程,推动在研产品的尽快上市。同时补充一定规模的流动资金,有利于目前产品埃克替尼的持续放量以及未来恩沙替尼上市后的组织生产和销售。

“一招鲜吃遍天”,单一产品贡献近全部收入

公司财报显示,贝达药业是一家新药研发公司,以肺癌治疗为布局重点,持续深耕恶性肿瘤治疗领域。

虽然顶着创新研发的光环,但是贝达药业自2016年11月上市以来至2019年底,却并没有拿出带来实质性业绩的新药,营收主要靠吃埃克替尼(商品名:凯美纳)的老本。

埃克替尼是一种小分子靶向抗癌药,是贝达药业的核心产品。2019年年报显示,埃克替尼几乎贡献了公司全部的收入。2019年,公司实现营业收入15.54亿元,其中15亿元以上收入由埃克替尼贡献。

由于收入高度依赖埃克替尼,贝达药业的业绩对埃克替尼的售价和销量高度敏感。

埃克替尼于2017年被纳入国家医保药品目录,2018年被纳入国家基本药物目录。在国家药品价格谈判中,埃克替尼价格直降54%。作为上市公司最主要的利润来源,埃克替尼的降价在2017年对公司业绩影响较大。2017年年报显示,贝达药业2017年营业收入10.26亿元,同比下降0.84%;归属于上市公司股东的净利润2.58亿元,同比下降30.12%。

不过,在纳入医保目录、带量采购全面落地执行后,埃克替尼“以价换量”的效应较为明显。2018年,公司实现营业收入12.24亿元,同比增长19.27%;2019年,公司实现营业收入15.54亿元同比上涨26.94%,且归属于上市公司股东的净利润达2.31亿元,同比增长38.37%,摆脱了埃克替尼降价后公司净利润连续两年负增长的尴尬局面。

值得注意的是,尽管埃克替尼的通式化合物专利保护期至2023年,目前尚在专利保护期内,但随着竞品专利到期,其在市场上受到的竞争压力近年来逐渐上升。目前,同属肺癌治疗小分子靶向抗肿瘤药领域,埃克替尼的竞品有吉非替尼(商品名:易瑞沙)、厄洛替尼两种。国家知识产权局网站显示,这两种药物在中国的结构专利均已到期,齐鲁制药、正大天晴的仿制药吉非替尼片目前已在市场上销售。

估值“向前看”,核心资产是研发管线

截至2019年,营收仍高度依赖埃克替尼的贝达药业,在埃克替尼遭遇竞品冲击时,为何依然能收获J.P.Morgan、瑞银集团、鹏华基金等一致看好呢?这涉及到资本对生物制药公司的估值逻辑。

对于贝达药业这类创新药公司,新药研发具有研发费用高昂、研发周期较长(五年以上)等特点,新药研发期间以及上市之初都较难实现盈利。这就导致部分常见的基于过往收益进行估值的方法,如市盈率法、市销率法等并不能给创新药公司进行合理估值。因此,对于给创新药公司估值,更多采用预期收益分析法、实物期权模型等方法,将公司创新药产品未来的预期收益贴现,作为对其进行估值的基础。

申万宏源分析师闫天一、郑雪轩在一则研究报告中提出:创新药估值分为两步,第一步先计算创新药100%成功上市后的NPV价值,主要假设参数为患者流、用药金额等指标;第二步,对于尚处在研发过程中的创新药,可以将创新药的研发过程看作为一个看涨期权能否行权的过程,用二叉树模型进行定价,主要假设参数为临床试验成功率与临床试验费用等指标。

闫天一、郑雪轩认为:“对特定分子的专利保护是药企的主要护城河,通过专利保护药企拥有独家商业化这些分子的权益,从而获得90%以上的毛利率。所以对于创新药企业来说,其核心资产不是公司的厂房和设备,而是其无形资产——研发管线。”

由此可以看出,在机构投资者看来,对于贝达药业这类创新药企业,支撑估值的主要指标是公司的研发管线,即公司所有的在研创新药知识产权。

通过这一逻辑再回看贝达药业,可以看到公司的多条研发管线都取得较好进展。

11月19日,贝达药业公告其重点在研产品盐酸恩沙替尼(商品名:贝美纳)已获得国家药品监督管理局药品注册证书。盐酸恩沙替尼是一种新型强效、高选择性的新一代ALK抑制剂,有望打破进口药垄断的局面,并成为公司第一个全球上市的创新药。

作为首个国产ALK抑制剂,恩沙替尼有望为贝达药业带来不菲收入。中泰证券祝嘉琦团队认为恩沙替尼有望复制埃克替尼的成功,并打开更广阔的海外市场。12月15日下午,恩沙替尼首单出库,21647盒贝美纳从杭州出发,运往广州,将在广州开出中国首张处方单,同时正式面向全国各大医院和药房供药。

此外,根据中泰证券11月的研报统计,贝达药业2021年重点品种有望密集收获。MIL60于今年6月份报产,有望明年年中获批;三代EGFRD-0316一线适应症和二线适应症已完成患者入组;CM082单药肾癌注册性II/III期临床也已完成患者入组;埃克替尼术后辅助治疗已于今年9月份申报,10月纳入优先审评。