投稿来源:BT财经

据BT财经独家消息,移动体育领域领军品牌Keep有意在美股IPO,并已经邀请一些美元基金参与尽调。

然而,与Keep刚在一级市场斩获3.6亿美元F轮融资、估值超过20亿美元形成鲜明对比的是,参与尽调的美元基金都不打算投资Keep。

相关人士向BT财经表示,Keep当前盈利模式不清晰,赚吆喝赔钱的公司,资本不打算继续跟进。

Keep的故事

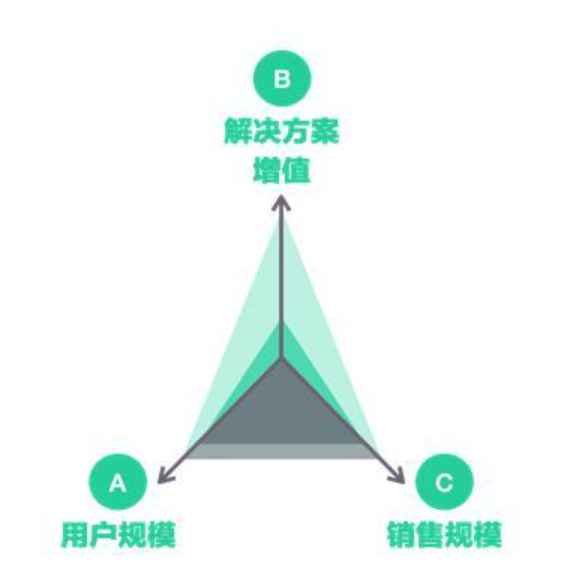

2020年5月,在Keep 8000万美元E轮融资后,Keep的副总裁刘冬曾详细解读过Keep的商业化模式。

将其总结为由A、B、C三大象限构成的商业格局——A是指App的2亿用户规模,C是指运动消费品,而B则是在A和C基础上为用户提供运动解决方案的增值业务,其中包括但不限于会员以及内容付费。

Keep的营收来源可以细分为四部分,分别是运动产品收入、广告收入、APP会员、Keepland运动空间。

刘冬称,消费品为Keep贡献的收入已超一半,一年接近10亿(其中,智能硬件占35%,训练装备占40%,食品占25%);收入贡献第二的是会员;随后是广告;营收占比最少的是Keepland。

Keep的优势在于成立时间早,并且明确了以家庭为场景切入,试图打造“智能硬件+内容服务”的商业模式。单独做工具App想象空间不大,加了智能硬件之后估值的想象空间高了很多,故事变得好听了。

而这个故事未来的想象空间,则来源于中国高速增长的健身需求。

麦肯锡在《中国消费者报告2021》中指出,疫情之后线上健身用户增长为23%;比达咨询发布的《2020年中国运动健身市场研究报告》显示,我国目前的云健身用户预计已达2.61亿;2020年中国体育产业峰会的数据表明,我国健身人群中超过75%的人使用在线健身App。而我国健身渗透率依然落后于全球近3倍,这意味着家庭健身场景发展潜力巨大。

问题

但是,并不是所有潜力都能转化为现实。

金融界在对话刘冬的文章中曾提出:“目前看来,大多数健身App主要依赖于广告、电商、课程收费以及赛事服务这四种渠道实现营收。而事实上,由于电商业务相比于其他电商巨头并不占优势,课程收费与赛事服务变现率相对较低,广告是大部分健身App最主要、最直接的变现方式。然而不同类型的用户对于广告的容忍度不同,广告也是最容易伤害用户体验的一种形式,以损失用户来换取盈利,对于流量为王的互联网平台而言,显然是舍本逐末。”

很遗憾,虽然Keep讲出了复杂的商业化模型,但实际上将刘冬的话“翻译”成大白话,其收入主要来源依然是电商、会员费、私教课和广告,和其他健身App区别不大。

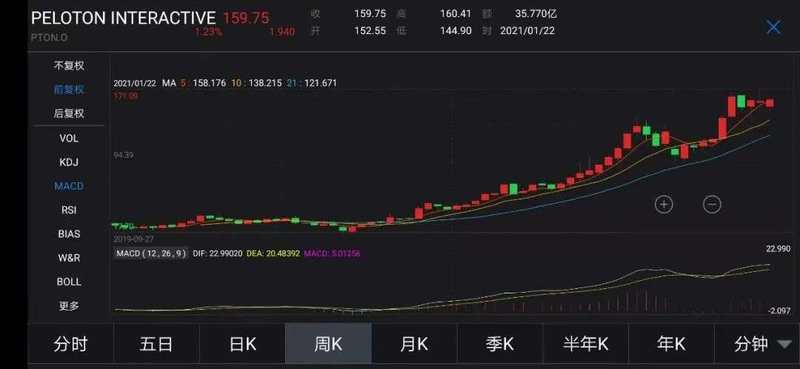

在讲述发展前景时,Keep喜欢将自己与美国知名在线健身平台Peloton对比。根据Peloton的公开报道,截至2020年第三季度末,Peloton有360万会员,实现净盈利6930万美元(去年同期亏损4980万美元)。实现盈利的部分原因是疫情导致其运动器械销量大增。

Peloton的股价也一路走高,截至1月22日美股收盘,股价已达159.75美元,是上市时的近10倍。

在今年1月11日完成F轮融资后,Keep称已有超 3 亿用户通过 Keep 获得家庭场景下的运动服务,会员数量已突破 1000 万。按照Peloton的发展趋势,Keep的故事将很美好。

但是,Peloton的模式是:先卖运动器械,然后提供与其销售的器械相应的课程,并且必须付费成为会员才能上课。而使用的Keep人,绝大部分都还是“白嫖党”。

所以二者的业务模式从逻辑上讲有极大差异,盈利效果截然不同,Keep不是中国的Peloton。

相较之下,苹果公司推出的付费健身内容服务Apple Fitness+,华为、小米等国产品牌围绕自己的智能硬件上线的运动App,同样是由硬件用户向软件用户扩展,发展路径与Peloton更相似。

(华为运动健康界面)

这些公司靠硬件产品建立了更完整的生态圈,拥有更高的用户粘性和品牌忠诚度,并且已有用户的付费意愿更强,倘若大举进入健身领域,对Keep这一纯线上应用是降维打击,有可能出现付费用户向硬件品牌聚集、价格敏感型用户进一步向Keep流动的情形。

“穷困”的社区

同样是社区型运动健身App,Keep与Peloton还有一个重大区别,即所处大环境不同。国内的社区型互联网公司——如小红书、蚂蜂窝、豆瓣等——都严重依赖外部资本输血,自我造血能力严重不足。最近刚爆出IPO消息的知乎,在盈利的路上也走的一波三折。

利润率最大的广告对于社区型App来说非常尴尬。由于用户在社区中寻求的是产品的真实使用体验,一旦广告变多,必然导致社区中更多评价失真,让用户失去进入社区的动力。所以通过广告变现几乎不可取。

我国综合电商行业已经有几大巨头,在品类齐全程度、交易便捷程度和售后服务等各方面都相当完善,是单个垂直类App难以比拟的。小红书就曾尝试靠建立电商平台变现,但现在的发力重心已经完全放在直播带货。

“我们承认社区+电商平台的模式目前还没有打通,直播带货可能是更有效的路径。”一位小红书人士在接受晚点LatePost的采访时说。

至于通过实行会员制获利,国内已经有太多“仍需努力”的例子,已经不局限于社区型互联网公司。各大视频网站现在都开始实行会员制,但实现盈利的凤毛麟角;连会员制商超品牌在中国发展都举步维艰。另外,参考视频和音乐App为了实行会员制做了多久的消费者教育工作,Keep发展会员制的路,太长了。

如果Keep像Peloton一样,所有内容都只对会员可见,会不会实现盈利?

不可能。在国内,同质化竞品太多了,包括薄荷、咕咚等运动健身App,以及B站、抖音等UGC内容平台,个个内容都免费,一个全付费App很难存活。

有人认为,Keep上有帕梅拉、周六野等健身领域头部网红的课程和直播,所以用户粘性高。其实,帕梅拉、周六野等健身网红都是Keep从B站或小红书请去的,现在这些平台依然有很多她们的免费课程,Keep的课程只是更多更全。免费的课可能都跟不下来,又有多少人愿意为多出的课程付钱?长期来看,倾向于使用App在家运动的人大部分都是价格敏感型,恐怕愿意出钱的人不多。

而视频和直播领域的“抢主播”、“抢版权”历史告诉我们,一旦到了要拼主播和版权内容丰富程度的地步,Keep烧钱大概也烧不过其他有自我造血能力的互联网企业。

另外不得不吐槽,Keep作为“社区”都不合格。Keep首页“动态”标签下推荐的内容经常是2020年甚至2019年的;“热议话题”下考前的回复也都“跨年”了。这说明Keep的社区非常不活跃,长期无法产出热门内容。

小红书、喜马拉雅等,2018年之后在一级资本市场都遇冷。喜马拉雅在2018年12月E轮融资之后,就没再获得输血;小红书2020年转向直播带货之后,才重新得到高瓴的青睐。

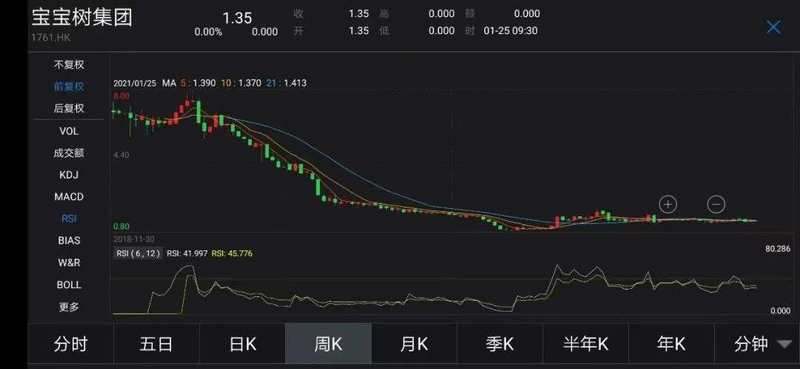

如果Keep硬着头皮上市,是否能靠其描绘的美好蓝图,以及“中国第一运动社区App”的噱头收获二级市场资本的青睐?大概率不能。自称“以MAU计中国最大、最活跃的母婴类社区平台”宝宝树2018年底在香港IPO后,股价基本一路走低,现在股价只剩1.35港元。

可见无论一级市场还是二级市场,资本对没有获利能力的社区型互联网公司都不感兴趣。

面对越来越激烈的竞争,Keep如果还没有清晰的盈利模式,很容易成为资本市场的有一颗弃子。