图片来源:图虫创意

投稿来源:美股研究社

3月30日晚间,小米集团发布公告宣称,公司决定正式进军新能源汽车领域,雷军更是决定亲自挂帅,赌上过往人生所积累的财富和声誉背水一战。

为了展示实力与决心,连小米家有多少余粮都抖露了出来——1080亿现金!

未来10年,小米将狂砸650亿用于造车新业务。

值得注意的是,小米可不是第一个要高调造车的大厂。

与小米的高调官宣不同的是,公开消息称滴滴已开始启动造车项目,项目负责人可能是滴滴副总裁、小桔车服总经理杨峻,同时,他还是滴滴与比亚迪联名发布的定制网约车D1 的首席产品官,目前项目团队已经从各大厂商开始挖人。

近期动作频频的大厂还有:腾讯宣布与吉利达成合作;百度成立新能源汽车公司,与吉利达成战略合作;阿里巴巴与上汽合作,推出智己汽车;华为多次与车企达成合作进军新能源汽车行业;苹果巨额投资起亚造车……

新能源汽车行业号称“大厂收割机”, 昔日连拉16个涨停板的互联网明星“乐视网”因造车太烧钱等诸多原因而黯然退市。

是什么样的魔力,让小米、滴滴、腾讯、阿里、百度、华为等一众互联网大厂,纷纷入局号称“大厂收割机”的新能源造车行业呢?

新能源造车已成雷霆万钧之势

一、“碳中和”赋予新能源汽车“节能减排”的历史使命,驱动需求大幅提升

在全球气候变暖引起极端天气频发的背景下,为解决日益严重的空气污染问题,节能减排、“碳中和”成为全球共识。

“碳中和”长期趋势赋予了新能源汽车新的历史使命,要实现“碳中和”需要从供给端和需求端着手,

供给端是调整产业的能耗结构,通过大力发展新能源发电替代传统电力的方式,降低钢铁、煤炭、水泥、电力等高耗能行业的消耗,

需求端则是大力发展新能源汽车, 重视绿色出行、绿色消费。

二、国家能源安全战略要求,大力发展新能源汽车行业以降低石油能源的消耗

一直以来,我国石油对外依存度过高, 中国70%的石油需要进口, 在国际石油供给突然中断的情况下,中国的石油储备也只够用33天左右,远低于国际上常用的90天的战略“安全线”;

而中国进口的石油主要来自于非洲和中东,石油进口量的约75%必须经过马六甲海峡,一旦地区安全形势突变,马六甲海峡运输要道被中断,则石油运输的生命线受到影响。

石油是工业的血液,主动脉不通,影响何其之巨大。

严峻的能源消费结构与运输通道形势,倒逼国家以战略产业的高度来促进新能源汽车行业的发展,以降低生产生活对石油能源的巨大消费。

三、万亿赛道弯道超车,全球产业链价值再分配

一直以来,中国以每年2000多万辆的年销量常年稳坐全球最大的乘用车单一市场的宝座,而汽车工业约占整个制造业产值的10%,这一巨大的蛋糕主要被德国、美国、日本三家所分走,中国的自主品牌,除长城、吉利等少数几个品牌外,其他基本都处于亏损中。

产业链中高附加价值的市场也被博世、电装等巨头所垄断,特别是在发动机与变速箱等核心零部件领域,国外品牌厂家经过几十年的发展,积累了大量专利构建了铁桶一般的技术壁垒,且现在还每年投稿大量的研发费用以保持其技术领先地位。

比你跑得早的,还在拼命吃红牛,不停加速向前跑,你让落后几十年的国产品牌如何去竞争?

而更换赛道的新能源汽车就大大不同了,电动车主要由电池、电机、电控系统组成,核心部件不需要燃油发动机和变速箱,等于直接绕开了欧美日在燃油车领域几十年的技术积累,直接大家在同一起跑线竞争,

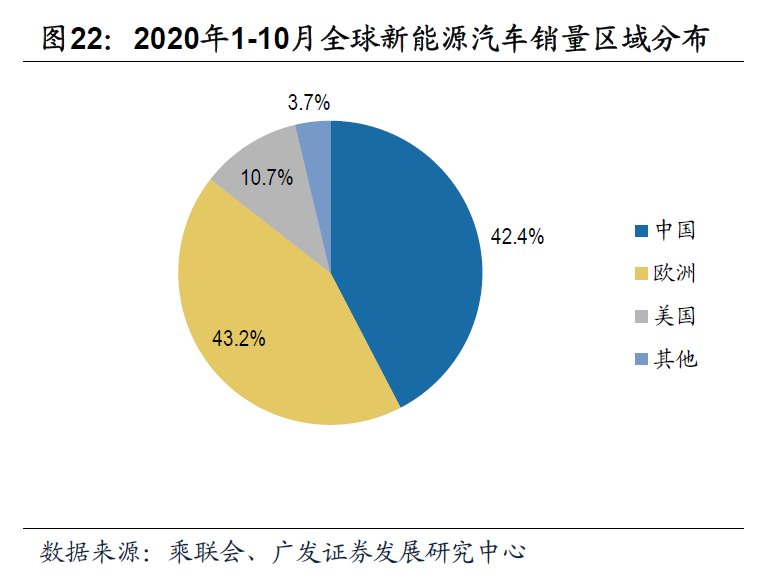

而且,由于国内对新能源车的重视,新能源车的发展水平在全球都处于世界前列,目前,全球新能源车的发展标杆主要看中国、欧洲及美国,其他国家目前竞争力还欠缺。

弯道超车的万亿大蓝海,未来中国企业将不再屈居产业链弱势环节,干着最辛苦的活却赚着最少的钱,相反,由于起步早、重视程度高,国内新能源汽车产业有望占据产业链高附加价值的环节,获取科技创新带来的高利润。

万亿赛道长期高增长可期,群雄角逐却群龙无首

一、行业由模糊混沌的导入期,正式步入快速增长的成长期

不同于乐视造车那会行业处于导入期时的市场需求不明、技术路径模糊不清、多数玩家处于观望态度,现阶段的新能源汽车行业已步入确定性增长的成长期。

二、万亿级蓝海赛道,渗透率提升空间巨大

据IDC 预测,2035 年全球智能驾驶汽车产业规模将突破1.2 万亿美元,中国智能驾驶汽车产业规模将超过2000 亿美元。

新能源汽车的发展,就是新能源汽车对传统燃油车的替代,那么,新能源汽车的细分行业需求是由整车需求派生的,细分行业作为配套会同步发展,产业链上游、中游的发展空间,最终还是要以下游需求的渗透率为锚的,

传统燃油车市场有多大,新能源汽车的增长空间就有多大,我们可以用“渗透率”( 市场渗透率=商品的现有需求量/商品的潜在需求量)这一指标来衡量新能源汽车对传统燃油车替代程度。

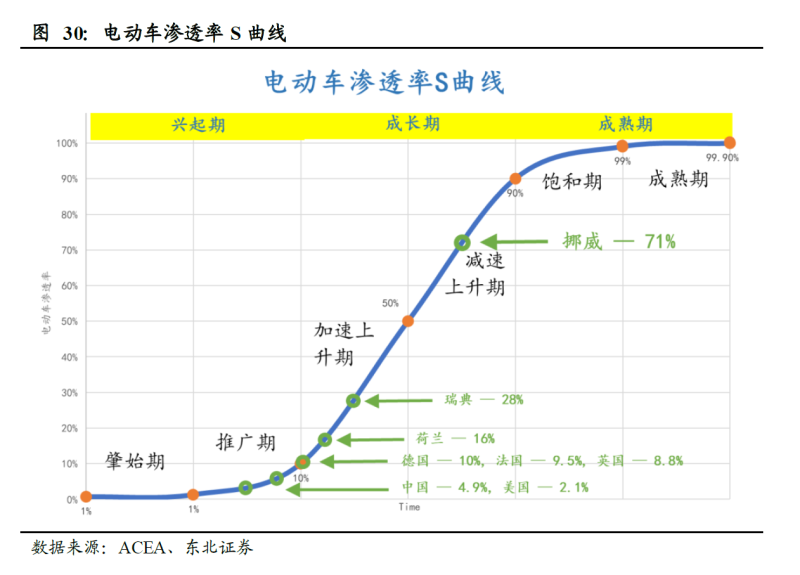

据中信证券数据,2020年国内全年新能源汽车销量大约为115万辆左右,渗透率约为4.4%左右,尚处于电动车渗透率曲线的推广期,而一般而言,渗透率只有接近50%左右才会增速放缓。

三、未来10年,高增长空间大

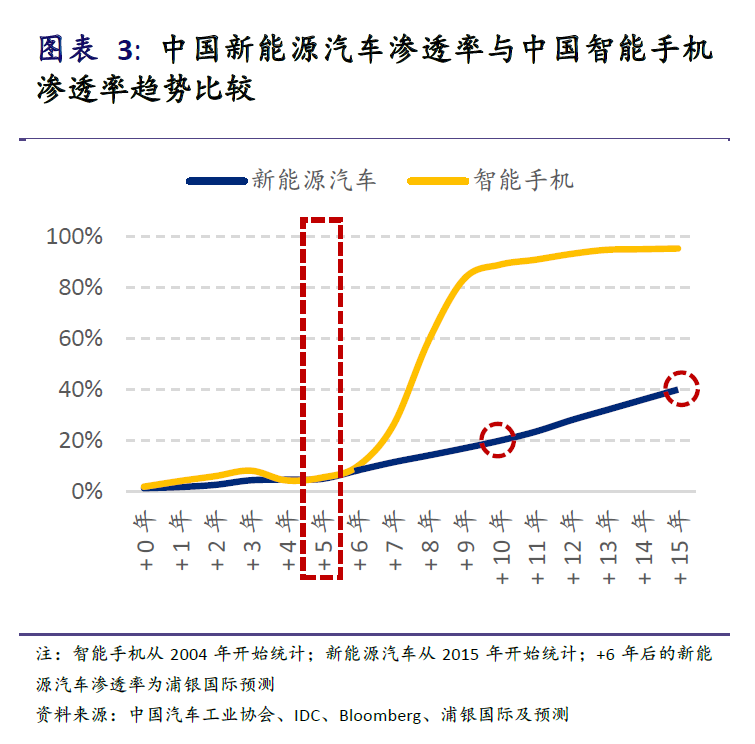

汽车作为除房子外的第二大消费金额的大宗耐用品,更换周期要比手机更换周期的1-2年要长,对比智能手机渗透率提升进程,我们可知智能手机从高速增长到增速放缓用了大约7年时间,新能源汽车的渗透率提升速度将显著慢于智能手机的渗透提升速度,也就说,智能手机用了7年时间才慢慢增长放缓步入成熟期,新能源汽车行业高速增长保持10年没有太大问题。

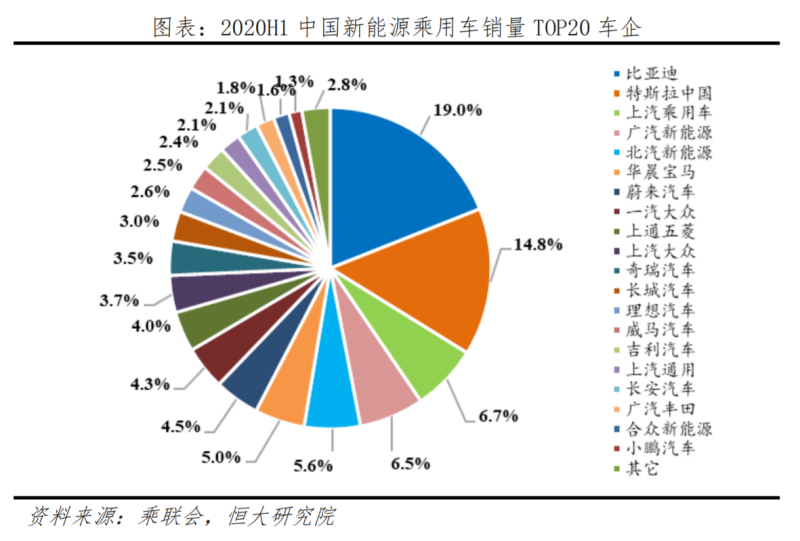

四、下游整车品牌行业集中度低,行业分散,群龙无首

从整个行业竞争格局来看,行业集中度方面,Top5份额占比的CR5仅仅为52.6%, Top3份额占比的CR3仅仅为40.5%,以上数据表明,整个行业尚未出现多头垄断的格局,排名靠前的企业之间差距还不大,行业暂时还出现绝对的龙头。

作为新能源汽车行业的配套产业,车联网产业链上各个赛道在未来相当长的时间里将与新能源汽车行业同幅共振,共同迈向高增长。

除了智能汽车吸引巨头纷纷入局,车联网的软件生态有望是下一个爆发风口?

车机联网高频使用新场景,又一次“移动互联新革命“?

一、移动互联网流量红利遇天花板,亟需开拓流量新战场

2017年以来,国内智能手机渗透率大致稳定在94%左右,行业已趋饱和,出货量连续12个季度负增长,而且,出货量由原来的用户新增转变为存量用户换机需求,

CNNIC 数据显示,2020H1我国移动互联网接入比例高达99.2%,相比于2019 年同期仅增长0.1%,人口红利几近饱和,由功能机时代向智能手机时代转型的新增用户带来的流量红利早已消失殆尽。

各大互联网巨头近期纷纷加入“生鲜社区团购”的新战场,为了抢占“高频、刚需”的生鲜流量入口,不惜下血本烧钱与菜贩子一较高低,流量焦虑可见一般。

二、车机联网,继移动互联网之后下一个“亿级高频强需”流量入口

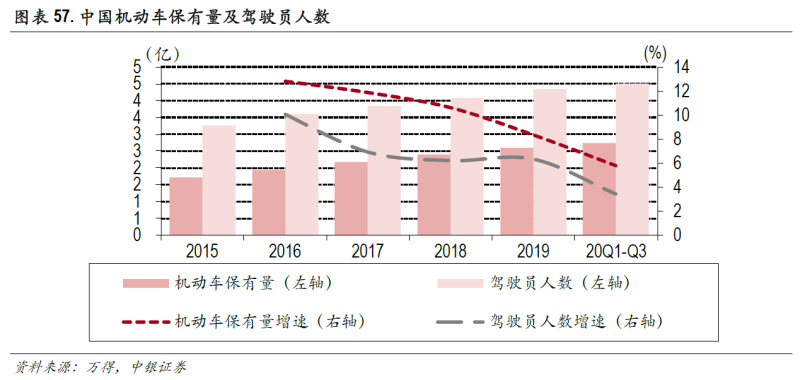

据公安部统计,截至2021年3月,全国机动车保有量达3.78亿辆,其中汽车2.87亿辆;机动车驾驶人4.63亿人,其中汽车驾驶人4.25亿人。

根据中汽协数据,2020 年新能源汽车产销分别完成136.6万辆和136.7 万辆,同比分别增长7.5%和10.9%,增速较上年实现了由负转正。也就是说,当前仅仅才百万级的新能源汽车并入车联网,相比于亿级新增长的换车需求来说,还太小还太少。

智能汽车与智能手机拥有类似特性,参考智能手机发展历程类比可知,当前智能电动车的“车联网红利”刚刚处于萌芽期。

衣食住行中“汽车出行”需求属于高频、共享的需求,且对于习惯了用车的人群而言,虽然不如吃饭那样的必需,但归必不可少的出行习惯,对于这样一个“高频强需求且家人共享”的亿级流量入口,陷入流量焦虑的科技巨头不可能错过。

科技公司往往以软件实力为强项,且智能化电动车的硬件结构相对简单,这对于依托智能电动车来打造汽车端流量生态的巨头们来说,再合适不过了。

比如,搜索领域的王者“百度”早早入局,已经All in人工智能与智能驾驶;阿里拥有自有的操作系统AliOS,2020 年底又与上汽合作打造智己汽车;腾讯也于2021年1月宣布与吉利合作,就智能座舱、自动驾驶、数字化等业务全方位展开战略合作;

科技巨头们在语音图像识别、人工智能AI、内容生态运营方面有着丰富的经验,根据IDC 数据,未来5 年内软件占整车价值将达到40%,科技公司与传统汽车制造厂商以OEM+软件方式合作也许能1+1>2,而不用在硬件层面投入巨资来参与竞争。

结语

小米滴滴等一众造车”科技派“凭借其在固有业务领域的硬件制造、软件运营等优势,做了一次新相关战略延伸,一家公司的跨界造车不足以说明什么,然后,一大波科技公司蜂拥而至则说明:新能源汽车智能化的大浪潮已经势不可挡,未来将有更多的重磅玩家加入。

不同的资源禀赋,不同的行业理解,铸就不同的战略方向,正所谓八仙过海,各显神通。不论是百度、阿里、华为、苹果、腾讯、小米在各自领域都有很强劲的优势,这也激起外界对他们的高期待。

例如百度在智能电动车领域布局很早,软硬通吃,正所谓早起的鸟儿有虫吃,智能交通、自动驾驶、汽车智能化及与吉利合资的整车制造等业务正步入加速商业化阶段。

可预计到的是:百舸争流,群雄逐鹿,鹿死谁手未可知。从全产业链来看,全球动力电池行业正由韩国LG化学、日本松下、中国宁德时代上演着“三国杀”,不同于行业的中上游相对稳定的竞争格局,整个下游整车汽车品牌及相应的软硬件设施配套领域的好戏才刚刚开始上演,比如,在自动驾驶与整车品牌方面,特斯拉一马当先,国内造车新势力蔚来、理想、小鹏紧其后,传统汽车厂商比亚迪、大众更是紧追不放,亦或是消费电子与智能手机软件生态领域的王者”苹果“都早入布下棋子,只等行业东风吹起冲锋的号角。

而现在,冲锋之势将起,行业风云变幻,群雄逐鹿,鹿死谁手未可知。