文|美股研究社

美东时间8月3日盘前,阿里巴巴发布了2022财年第一季度财报,伴随着34%的营收增长,CEO张勇称一个良好的季度业绩开始了新的财年。

淘特在加速下沉,菜鸟和本地生活成长明显,阿里云还得到了奥委会的表彰,尽管由于预期等多种原因导致阿里盘后股价微跌0.45%,投资者或许能暂时忘记不定的监管风险,转而从基本面看到电商巨头依旧存在的潜力。

从电商进入天花板的“新常态”出发,近期阿里与腾讯互开大门、与抖音“再续前缘”,反垄断新形势下,阿里的业务格局与重心会产生什么变化?CEO张勇在上周发布的股东信中提到,“消费互联网和产业互联网双轮驱动”,阿里又将怎样驾驭这“两架马车”?

营收增长低于预期,核心业务增长难带来惊喜

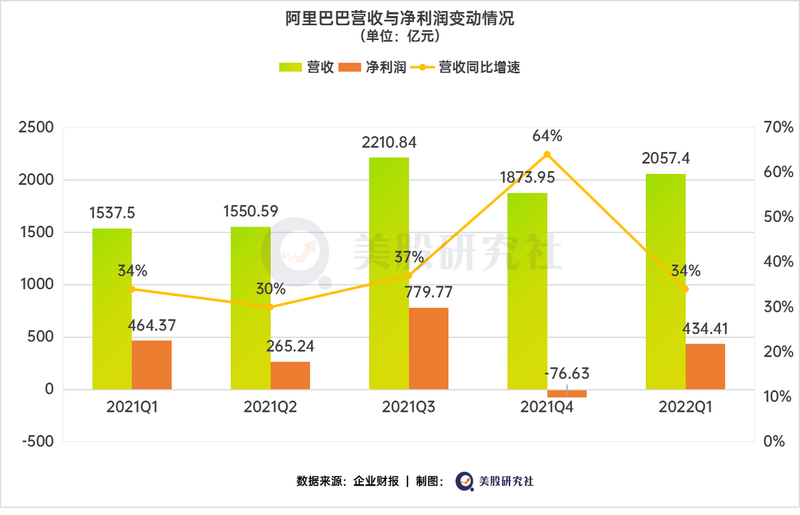

本季度,阿里录得总营收2057.4亿元,略微低于分析师一致预期的2094亿元,不过仍实现了34%的同比增长。同时,阿里的盈利能力再次让投资者感叹不已,一季度阿里实现净利润434.4亿元,大幅超过预期的293.32亿元,调整后每股收益2.57美元。

强大的盈利能力也将给阿里后续的投资建设带来保障,因为上财年末公司曾表示要将2022财年的增量利润全部投入供应链、新零售等业务的发展,同时,阿里宣布将股票回购规模从100亿美元提高到150亿美元。

Truist分析师Squali认为:“考虑到这些投资的重要性及其对整体利润率的稀释效应,我们相信围绕这一主题的额外洞察和披露将对该股在中短期内产生积极影响。”

阿里截至6月30日自由现金流210亿元,不过,在财报电话会议上,CFO武卫指出一季度战略投资亏损达到139亿元,社区团购等业务依然“烧钱”。

烧钱换来的增长也是可观的,从营收的分业务情况看,核心商业依然挑起大梁,生态业务各有增长。

本季度核心电商中国零售业务营收达到1358亿元,同比增34%,菜鸟网络在全球零售商业发展中受益,季度收入增长50%至116亿元,云计算业务整合钉钉实现“云钉一体”,获取了更多大客户的青睐,整体营收上升29%至160.5亿元。

跨境及全球零售和全球批发商业、本地生活服务、数字媒体及娱乐分别实现54%、37%、23%、15%的同比增长,分别实现营收108亿元、44亿元、87.57亿元、80.73亿元。

阿里的用户活跃依然为整体增长提供了保障。一季度阿里中国市场年度活跃消费达到9.12亿,以淘宝天猫为核心的年度活跃买家数量为8.28亿。移动端月活跃用户达到9.39亿。闲鱼月活用户也超过了1亿里程碑。

其中一个值得关注的点是,阿里的下沉战略效果逐渐明显,淘特年度活跃消费者达1.9亿,通过与制造商直接对接的形式,阿里的下沉或许会持续带来新的增量消费,从而在与拼多多和京喜的竞争中获得优势。

国际端来看,全球活跃消费者增长了4500万人,总数已经高达11.8亿人,这背后,Lazada订单量同比增长了90%。

整体而言,阿里在C端或称消费互联网端的地位依旧难以动摇,并且总能挖掘出新的潜力;而产业互联网端先行布局的阿里云,或许已经走出扛起未来增长大旗的步伐。

阿里云连续三个季度盈利,业绩增长或靠“云”

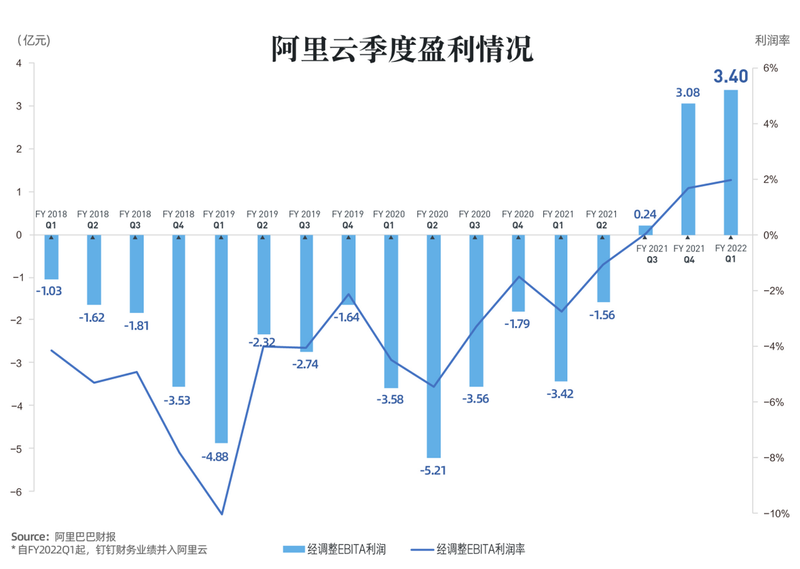

这是阿里云连续第三个季度实现盈利,本季度阿里云营收增长29%至160.5亿元的背景下,调整后EBITA为3.4亿元人民币。

CFO武卫在电话会议上表示,本季度将钉钉并入云计算部门实际导致了盈利能力的下降,处于投资成长期的钉钉也没有带来实质性收入增加。但正因为阿里云依然盈利,这或许说明,云计算规模效应压过建设亏损带来的盈利拐点,阿里云已经迈了过去。

美股研究社认为,这连续三个季度盈利意义不在于利润本身,作为继亚马逊之后全球第二家在财报中公布盈利的云厂商,阿里云的成长走进了突破期。

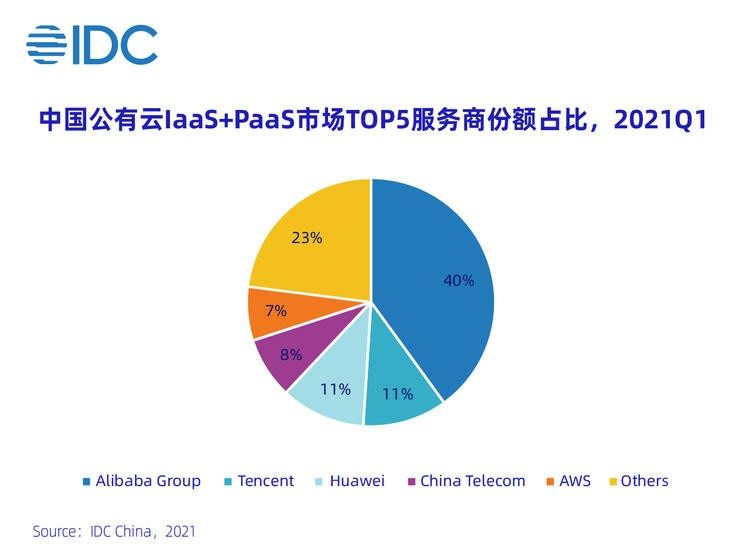

7月29日,IDC公布了2021年第一季度中国公有云市场数据,阿里云再次以40%的份额占比排名第一,不过,对阿里云来说这已经算是“家常便饭”。IDC预计2024年,中国公有云服务市场的全球占比将从2020年的6.5%提升到10.5%以上,对位于绝对头部的阿里云而言,首先利好的是估值。

中信证券在对标AWS后,给予阿里云的估值预计2022财年将超过1300亿美元,去年,高盛还给出了1238亿美元的估值。

同时,受益于云服务大客户对可靠性和安全性的重视,尽管阿里云与某头部互联网的合作结束,阿里云依然能够凭借既有优势获得成长弹性。

一季度财报中,互联网、金融和零售行业的收入都给阿里云带来了增长。同时,阿里云与大型政企客户的合作带来了滚雪球效应,国家医保局、国家知识产权局等都是阿里云重要客户。

布局上,云钉一体战略将推动客户的进一步选择,原因类似于微软Azure云服务+Office与Teams的组合带来的优势,大型客户对于全套解决方案青睐更甚,因为这有助于其专注核心业务,蒙牛乳业、复兴集团选择阿里云的原因也包括这一点。

2020年6月,阿里云智能总裁张建锋在阿里云峰会上将云钉一体比喻为PC+Windows组合,体现了公司对这种体系的定位,云钉一体或许是阿里下一个飞轮效应的起点之一。

除此之外,阿里云的国际化步伐还在加快。今年6月,公司宣布计划在未来三年在亚太地区投资10亿美元;在印度尼西亚,它已经启动了其第三个数据中心;2021年底前,阿里云还计划在菲律宾建立第一个数据中心,并在马来西亚建立一个创新中心。

由稳到快,阿里云的故事正在随着公司战略续写。

阿里云的发展,以及阿里所下的重注,实质上是阿里产业互联网战略的一个缩影。在刚刚过去的季度中,互联网企业们发生了一些前所未有的变化:比如阿里腾讯被传从小程序开始互相开放生态,再加上消费互联网走入瓶颈期,阿里的估值逻辑会迎来什么变化?

反垄断钟声“敲响”,阿里加码产业互联网改变估值逻辑?

这个季度乃至更早,电商平台的用户数就已走进增速放缓的新常态,原本的消费端红利被担忧会面临竭泽而渔的处境。

如果互联网的估值逻辑依然是增长,那改变它的因素之一或许是增长的方向,而限制它的则是增长的条件。反垄断的锤子不会一直敲在市场和企业身上,但带来的震荡余音却绵延甚久。

从“二选一”被禁止开始,以电商平台为代表的互联网企业就不断吃到反垄断带来的利空,以至于部分投资者成了“惊弓之鸟”,再加上用户红利持续逼近顶峰,市场最直接的表现就是股价一砸再砸,估值长期处于低位。

然而围观者或许都忘记了,企业并非天然从完全孤立、隔绝、撕裂的环境中成长起来的,阿里等企业也不会画地为牢、故步自封。

在具体事件上,从阿里、腾讯互相开放生态的消息,到近日阿里妈妈与抖音“再续前缘”,通过新的战略合作续约结束了自去年10月起,抖音全面封杀第三方平台商品链接的局面,表面的利空在于企业本身面临着反垄断的不确定性,以及业务流失给竞争对手。

不过即使只计算流量渠道拓宽的利好,利空真的压倒一切吗?

“如果腾讯和阿里巴巴相互开放,双方都能得到他们所需要的,”蓝莲花资本顾问分析师肖恩·杨说。

一个核心问题正是各自企业的需要,目前来看,至少淘宝的收益是明确的。

另一方面,原始业务这一叶障目,又挡住了阿里产业互联网的“泰山”,那是目前所谓的利空难以动摇的。

以阿里云为代表,“云钉一体”为起点,阿里的产业互联网布局低调却扎实。

除了已经谈到的云计算建设,8月2日,钉钉对外发布了“未来科室”产品,这是面向医院和医生的数字化治理平台;自2018年起,它与山东能源集团的合作让22万员工“上云”。机械九院、一汽红旗、甚至首次实现云计算支撑全球转播的东京奥运会,阿里云撑起产业互联网半边天。

至于菜鸟带来的物流变革、零售和商业解决方案等等,完全属于随市场成长而成长的产品,对企业而言,这可能是最“轻松”的状态之一,因为只需要优化,而非凭空创造。

总结起来,当增长转到了新的市场方向,有些选手的动作快很多。某些时候,估值不是单纯计算出来的,而是对比出来的,这就是绝对与相对的差别,更不用说阿里本身就具有互联网企业中最健康的基本面之一。

而在电话会议上,CEO张勇表示,平台之间互联互通,结果会是多赢,将产生新的改革红利。“会与其他平台一起面向未来,相向而行”,他说。

态度,决定起点。

结语

或许没有人能打包票,一种商业模式或者发展路线是绝对正确的,尤其是黑天鹅的袭击往往让企业猝不及防,比如虽然全球疫情给了阿里Lazada等电商业务新的机会,对物流等线下服务的影响却是真实存在的。

但“消费互联网和产业互联网双轮驱动”既然已经跑起来,就不应该再去纠结单个业务或者路线的好与坏,尤其是现在市场本身像极了一潭浑水。“还没有人知道结果会如何”,肖恩·杨说。

至少在基本面上,阿里有实力稳坐钓鱼台,市场沉淀之后,旁观者才能看清,它的位置够不够好。