文|资本侦探 李静林

在合并被叫停后,斗鱼虎牙分别发布了合并终止后的首份财报。曾经的游戏直播双雄,如今的境遇却大相径庭。

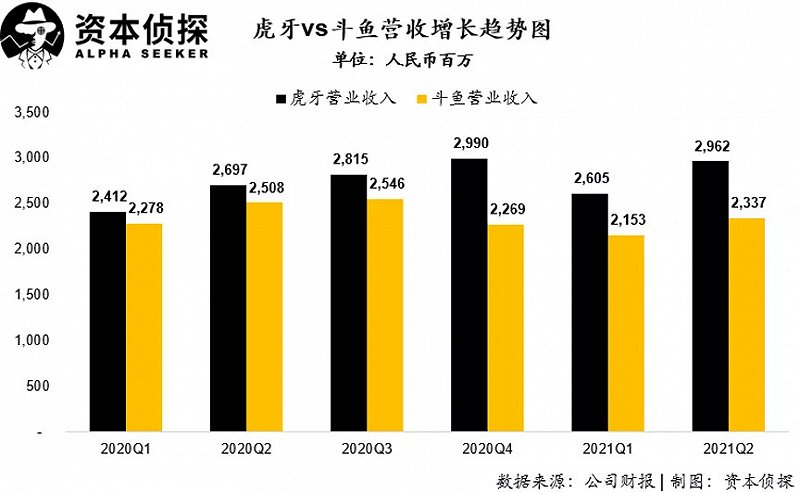

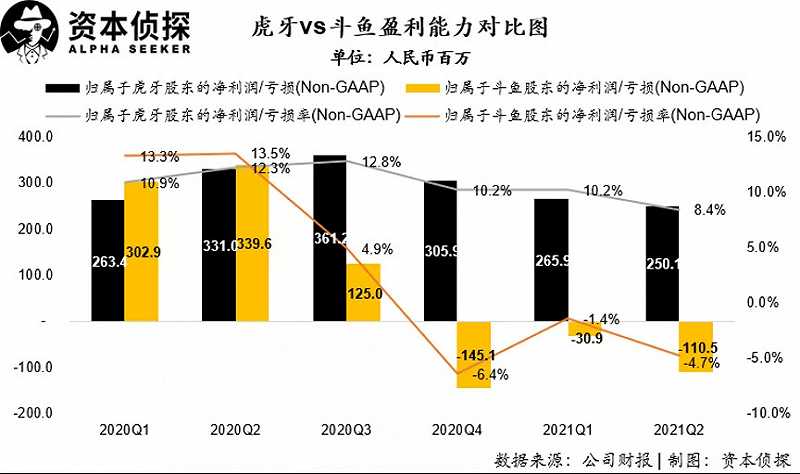

虎牙自2019年营收超过斗鱼之后,领先优势便一直保持。2021年第一季度,虎牙以29.62亿元人民币的总营收甩开斗鱼超过6亿之多。而斗鱼已连续三个季度出现亏损,本季度的净亏损达到了1.81亿人民币,反观虎牙则收获了1.86亿净利,这也是虎牙连续15个季度实现盈利。

曾经的游戏直播双雄,似乎走到了分叉路口。更无法忽视的是,B站、快手、抖音均加码游戏直播。就在上周B站的财报电话会上,CEO陈睿还明确提到——B站看游戏视频的用户和看游戏直播的用户增速很快。

经历了大浪淘沙之后的游戏直播行业,早已不再是只有虎牙与斗鱼的江湖。

合并前后,谁在变脸?

不妨先看看虎牙斗鱼本季度的财报数据:

营收方面,不可否认,虎牙和斗鱼在营收增长方面均进入了瓶颈期。本季度,虎牙取得营业收入29.6亿元人民币,同比仅增长9.8%;而斗鱼在营收方面则更为窘迫,本季度仅取得营收23.37亿元人民币,同比下降6.8%。

在规模方面,在2020年上半年,斗鱼将与虎牙的营收差距一度拉进到2亿元人民币之内,但自此之后明显后劲不足,在进入2020年下半年后,两家公司之间的营收差距再次逐渐拉大。在最近的三个季度,两者的营收差距分别在7.21亿、4.51亿和6.25亿。

虎牙、斗鱼两家在业务模式、收入来源和目标用户层面有着高度的一致性。具体来看营收的分布情况,虎牙在直播收入这一主要板块已经与斗鱼拉开了差距,25.79亿元的进账足足比斗鱼高出4亿。在这一板块中,虎牙海外流媒体业务的增长作出了一定的贡献。

对于营收的下降,斗鱼在其财报中解释为,由于疫情的恢复人们居家时间减少,因此用户上线时间也随之下降。

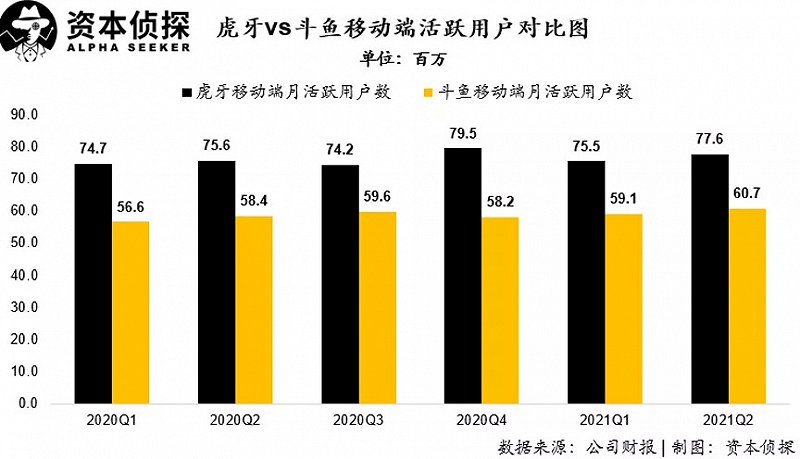

用户数据层面,虎牙从今年一季度就不再披露全网MAU后,斗鱼在本季度也不再披露总的MAU数,而是重点披露移动端MAU。当然,这一情况一定程度上也在反映着当下用户习惯的流变,根据艾瑞咨询发布的报告,2021年我国游戏直播移动端的渗透率已达到80%。

本季度,虎牙移动端MAU为7760,斗鱼的这一数据为6070,虎牙在这一数据层面保持着长期且显著的领先。然而值得注意的是,两家公司在用户数方面,也已经进入了存量的博弈,用户增长已经极其缓慢。二季度,虎牙移动端用户MAU同比增长仅2.78%,而斗鱼则为2.71%。

根据艾瑞咨询的数据,疫情曾为行业带来了一波短暂的升温,2020年该行业的用户增速达到18.3%,但2021年的预计用户增速只有5.6%,下一年的预期则更少,仅有4.0%。用户规模放缓的情况下,就更考验公司的用户深度运营能力。

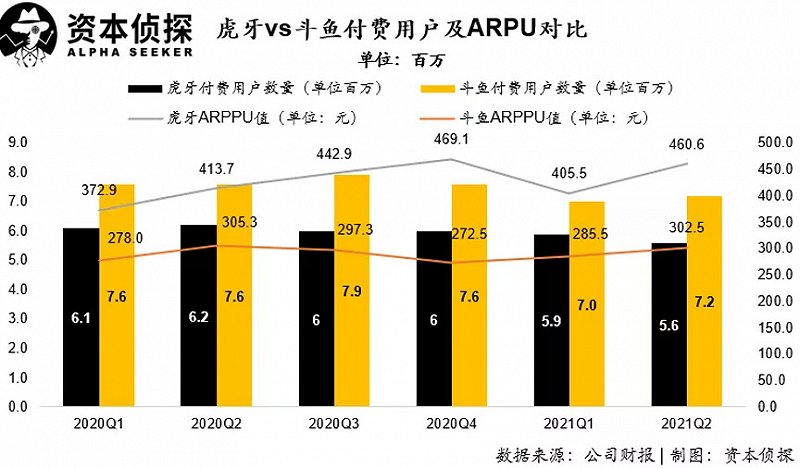

尽管在移动端MAU方面,虎牙占据绝对优势,但在付费用户数量上,斗鱼则高于虎牙,本季度720万付费用户高出后者160万之多。虎牙的付费用户数量,自2020年第二季度开始,就一直处于减少的趋势,同比降低了9.68%。

虽然付费用户收入虎牙不敌斗鱼,但直播业务收入的领先,更取决于双方在用户深度运营上的差异。斗鱼的ARPPU值为303元,相较虎牙的461元少了近160元。而这也体现出,游戏直播在进入用户存量争夺的时代,虎牙在用户运营方面的优势,要远超过斗鱼。

盈利方面,两家公司在去年二季度已经实现基本持平的情况下,在过去的四个季度中则走出了迥异的表现。

尽管遭遇了竞争对手的冲击以及外部大环境的影响,虎牙在过去一年整体盈利能力保持稳定,本季度公司Non-GAAP下归属于股东净利为2.5亿元人民币,净利润率为8.4%。

而斗鱼在去年二季度,腾讯公布吸收合并虎牙和斗鱼两家公司之前的一个季度,盈利已经冲到了与虎牙基本持平,但是诡异的是,在腾讯宣布合并方案之后,斗鱼Non-GAAP下净利润则实现了180度转变,在最近三个季度再次转变为亏损,而本季度Non-GAAP下归属于股东净亏损则为1.11亿。

在当时的合并方案落锤后,斗鱼方面显然有所松懈。其整体经营效率大幅下降,进而导致盈利能力一泻千里。

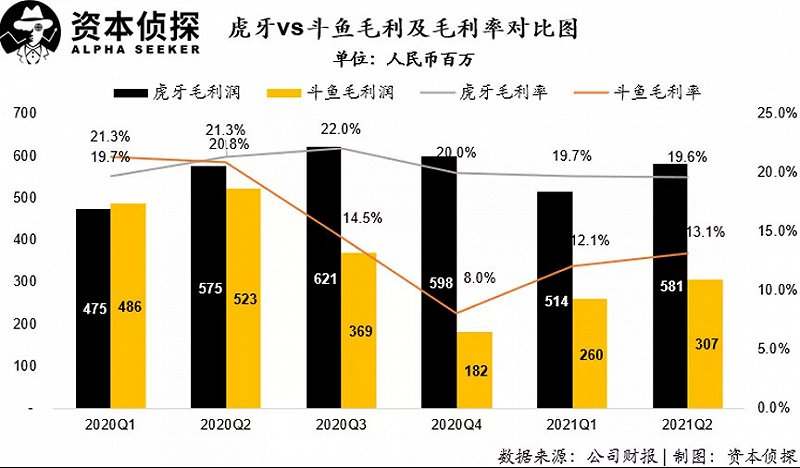

毛利方面,在合并方案公告前的两个季度,斗鱼已经将毛利率提升至与虎牙不相上下,而在之后的四个季度,毛利水平则大幅下滑。

在过去四个季度,斗鱼毛利率分别为14.5%、8%、12.1%和13.1%,远低于去年前两季度的20%左右。而反观虎牙,在业务进入稳定期后,毛利水平基本维持在20%左右,这也充分体现了虎牙在成本控制能力方面要优于斗鱼。

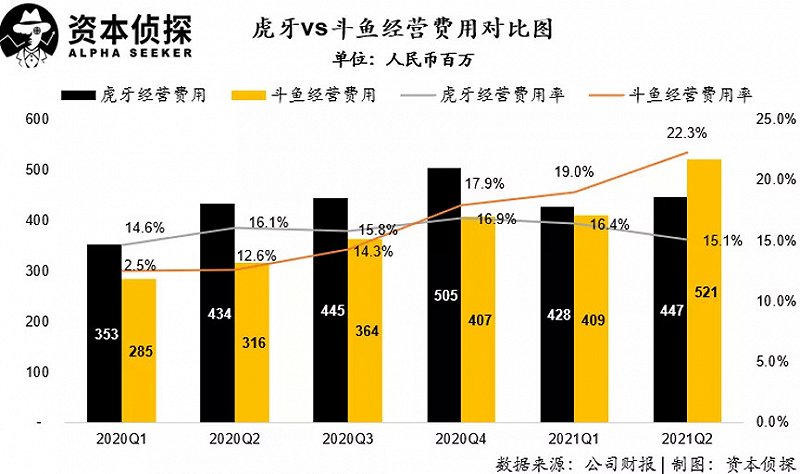

除了毛利水平下降以外,经营费用的一路走高也是斗鱼近几个季度持续亏损的重要原因。

本季度,斗鱼经营费用率已经达到了22.3%,相比去年同期增长了近10个百分点;而虎牙的经营费用率则较为稳定,本季度为15.1%,低于去年同期的16.1%。

在两家公司数据对比中,腾讯在去年公告两家公司的合并方案这个时间点可以看作一个比较明显的分水岭:

斗鱼在之前的两个季度在成本及费用的控制方面明显加力,使得其与虎牙的差距缩小到历史最低,但在合并方案公告后的几个季度,斗鱼在业绩上出现了大幅下滑;

虎牙则表现的更为稳定,公司业绩在合并公告前后未出现波动。

在行业进入成熟期的大环境下,平台获客成本正在逐渐攀升,因此想要降本增效找到盈利空间,需要从原先的烧钱签约主播的状态中解放出来,转而在用户深度运营及成本控制上下功夫。

而目前游戏直播行业的玩家正从三处着手以控制成本:

在内容成本方面要放弃烧钱,转而孵化中腰部及素人主播;

营销方面要通过提升ARPPU值来抵消掉获客成本的提升;

此外还要在技术层面进步,保持直播体验的同时降低宽带成本。

江湖未定

失去了报团取暖机会的斗鱼、虎牙,需要独自在拥挤的赛道中拼杀,怎料竞争者来势汹汹,大有瓜分原本属于斗鱼、虎牙蛋糕的态势。游戏直播的江湖,已从此前的双雄并立发展到如今的群雄逐鹿。新一轮的战局,也随着合并案的失败,拉开帷幕。

从2013年的萌芽期算起,游戏直播行业已经历了近10年的更迭、洗牌。尤其在2018年,腾讯相继入股斗鱼、虎牙,以及两大巨头先后上市,行业内似乎形成了腾讯系“一统江山”的局面。直到B站、快手的入局、反垄断政策出台,才又将这潭水重新搅起。据艾瑞咨询报告,2020年游戏直播市场规模达到343亿,预计今年这一数字可达到430亿。

图片来源:艾瑞咨询

市场增速放缓,玩家竞争激化,参与者都在尽其所能跑马圈地。

2019年开始,一场在游戏直播行业中的“竞业”之战打响,为了限制主播跳槽,腾讯出手在合约层面加强了对主播的限制。而彼时,腾讯几乎手握市场中大部分高DAU的热门游戏版权,因此留给后来者挖角、争夺资源的机会并不算多。快手因而选择了从平台内部挖掘、培育游戏主播的路径,依托自己的流量优势挤入了赛道中来。

直播业务本就是快手的优势所在,根据其2021年Q1财报,直播收入占总收入的42.6%。涉足游戏直播之后,快手的步子迈的也很快。2019年,快手游戏直播DAU为3500万,游戏短视频DAU为5600万,到2020年5月,其游戏直播月活便突破2.2亿,游戏短视频月活超过3亿。

游戏直播的核心就是流量变现,月活用户不输虎、斗两家之和的快手,从自身优势出发竖立起了自己在行业内的护城河。

不过在赛事版权领域,快手并未展现出较强的竞争性。此前他们拿下KPL王者荣耀职业联赛直播权并与PEL与和平精英职业联赛俱乐部的选手完成了签约。但在更为重量级英雄联盟2020赛季全球总决赛(S10)的版权争夺中,快手早早退出,最终被B站收入囊中。

B站入局游戏直播后动作频繁,投入力度颇大。

赛事版权方面,B站以8亿元价格购得英雄联盟全球总决赛三年转播权,并单独放出S10赛季版权进行分销。不过,虽然摊销回流能一定程度上抵消高昂的版权费,但为更好地运营赛事转播,后续花费在人力、服务器等方面的成本依然不会低,这也会给“初入江湖”的B站带来一些潜在的压力。

人员方面,2019年B站高价签约斗鱼顶流冯提莫,还签下了自家的动漫头部主播Lex,这些在经营头部大主播上的尝试,打板意味明显。他们还挖来了原大鹅文化CEO王宇阳和原大鹅文化COO王智开。两人创立的大鹅是国内头部的移动电竞经纪品牌之一,更早之前王宇阳曾在企鹅电竞、虎牙、腾讯任职,王智开也曾履职腾讯和虎牙。

如此对比来看,虎牙依然是手握赛事版权最多的平台,“老牌劲旅”在这一方面壁垒明显。

2021年第一季度,虎牙与腾竞体育签下一份5年价值20.13亿元的合约,拿下来包括LPL、LDL以及LPL全明星等赛事的直播权和独家点播权。他们也是目前国内唯一一家集齐英雄联盟 LPL、LCK、LEC、LCS 四大赛区的直播平台。

B站手中的S10版权,虎牙也通过分销获得。2021年第二季度,虎牙共有122项版权电竞赛事,自制赛事45项。这其中既有独家签约也有分销所得,虎牙在版权层面的操作,大而全,且在财务层面也是相对明智的选择。

但斗鱼就有些掉队。

对头部主播的占有曾是斗鱼最大的优势,据深港证券统计,截止2019年6月,TOP10游戏主播中斗鱼独家签约的有8位,TOP100中斗鱼独家占据一半。然而据电商直播数据平台小葫芦统计,2020年TOP 100的游戏主播中,斗鱼占据31.1%,虎牙占据30.7%。可见,斗鱼的优势正在一点点被虎牙蚕食。

版权也是横亘在斗鱼面前的一道障碍。根据《经济观察报》报道,版权资源不足的斗鱼主要依赖自制赛事,今年第二季度,斗鱼直播了50项电竞赛事,但自营赛事却有80个以上。赛事资源的不足也让斗鱼一直以来在侵权问题上备受争议。今年6月,斗鱼就因侵权,被判赔偿虎牙经济损失100万元及合理开支约6万元。

面对现在的局面,斗鱼也开始进行社区化转型,将视频和社区,提升到与直播同等的地位,建设“以电竞为核心的多元化社区”。

2021年7月10日,国家市场监督管理总局公告显示,由腾讯主导的虎牙斗鱼合并案被禁止。公告称,依据市场监管总局审查表明:腾讯在上游网络游戏运营服务市场份额超过40%,排名第一;虎牙和斗鱼在下游游戏直播市场份额分别超过40%和30%,排名第一、第二,合计超过70%。

接下来,这一市场份额比例,或许有机会被改写。