文|BT财经 Han

有400多年历史的“张小泉”剪刀登陆创业板,股票代号301055.SZ,资本市场迎来了这一号称明朝铁匠创立的老字号企业。

9月6日上市首日,张小泉股价从发行价6.9元跳涨至30元上方,早盘最高暴涨460%至38.66元/股,最终收于34.09元,对应市值为53亿元。次日(9月7日)早盘公司股价旋即回落,以约12%的跌幅低开低走。

张小泉为何受资本热捧?从前期募资打折到首日交易暴涨,张小泉是“真热”还是“虚火”?

郭广昌等浙商大佬4年赚4倍

此次张小泉上市本来拟募资4.55亿元,但实际缩水只募得2.69亿元。据招股书,此次募资本用于投入“张小泉阳江刀剪智能制造中心项目”的建设,并将支持企业管理信息化改造项目和补充流动资金。据《界面》新闻,此次未能足额募得资金,公司表示缺口由公司自筹方式解决。

虽然募资比较“凉凉”,但首日交易火爆,背后投资人依旧获得不菲的浮盈。《每日经济新闻》报道显示,此次IPO受益最大的是公司实际控制人张国标家族,具体包括张小泉的董事长张国标、其兄弟张樟生和其父子关系的张新程,家族合计持股数量8404万股,对应市值28.65亿元。

该报道还指出,张小泉在2017年增资扩股时吸引了一批浙商大佬,4年间也赚得盆钵皆满,万丰锦源、均瑶集团、亚东北辰等投资者背后站着陈爱莲、王均金、郭广昌等浙商大佬,四年间的收益高达468%。

销售费用率波动上涨

剪具和刀具撑起张小泉营收的近八成。据截至2021年6月30日的报告,目前“剪具”、“刀具”和“套刀剪组合”三项业务合计为公司贡献79.92%的营收,“其他生活家居用品”和“其他”贡献收入为20.30%和0.79%。

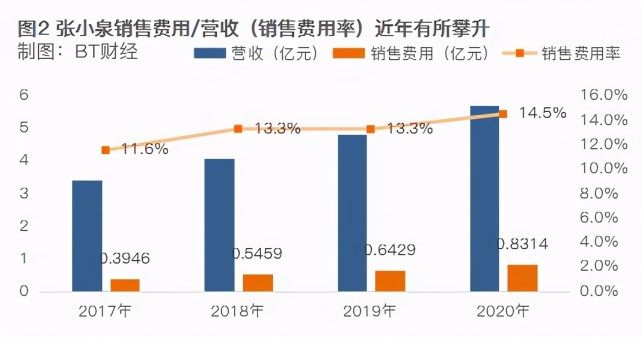

业绩方面,从2017年至2021年上半年,公司营收稳步增长,在2020年已经攀升至5.7亿元以上,不过净利润2020年却与2019年所差无几,净利率也有所下滑,上述五个报告期内低至10.7%、高至14.9%。

净利润下滑的原因,与营销费用攀升关系较大,但BT财经提醒,应从正反两方面理解其中的变化。

一方面,公司销售费用从3946万元(2017年)攀升至8314万元(2020年),背后是公司积极拥抱全新媒介渠道的尝试。比如直播带货风起后,张小泉近年数次登上头部主播薇娅的直播间,据AI财经社,2020年薇娅的一次直播中,推广了张小泉定价超过400元的刀具套装,几分钟内销售额突破百万元。我们也确实看到,销售费用有效驱动了营收的上涨。

但另一方面,销售费用与总营收之比(销售费用率)却也在攀升,意味着营销成本的走高。未来用营销换增长的方式,恐怕有失效的隐忧。

目前张小泉线上渠道收入占比也在不断提升,线上收入占比2018年至2020年从35.54%拉高至48.16%。客单价上,在消费升级背景下,张小泉的高端化仍有市场空间。

作为一类特殊的消费品,“耐耗”像是一把双刃剑,一面是用户的好口碑,另一面是对公司经营的挑战。晚点LatePost一篇文章显示,张小泉主营产品复购次数少、复购率低,加上制作门槛低、用户对质量的需求有限,导致行业高度分散。而这些,都是公司未来将要面临的增长挑战。

老字号扎堆上市

“中华老字号”近年在资本市场动作频频,据《每日经济新闻》等媒体统计,比如五芳斋粽子、天津同仁堂、西安冰峰汽水等准备登陆二级市场的品牌,北京北冰洋汽水、义利面包等也“曲线上市”。

不少老字号有股权、品牌纠纷的历史遗留问题,比如本次上市的张小泉此前曾经历上海张小泉、杭州张小泉品牌之争,后来2014年才尘埃落定。股权结构清晰是老字号们上市的前提基础。

此外,不少老字号陷入了增长困局,亟需适应更现代的商业模式、运营理念。通过拥抱全新资本不失为一种升级变革,大多老字号也欲通过“输血”帮助公司扩产,巩固其市占率和竞争力。

资本市场能否帮老字号们再次擦亮金字招牌,仍要看经典产品能否在当下时代赢得消费者的认可。