文|早鸟资讯

海信掌门人周厚健估计也想不到,自己有一天会与曾经的战友“同事操戈”。商场如战场,同事之谊但终究难敌切分一块市场蛋糕的野心。

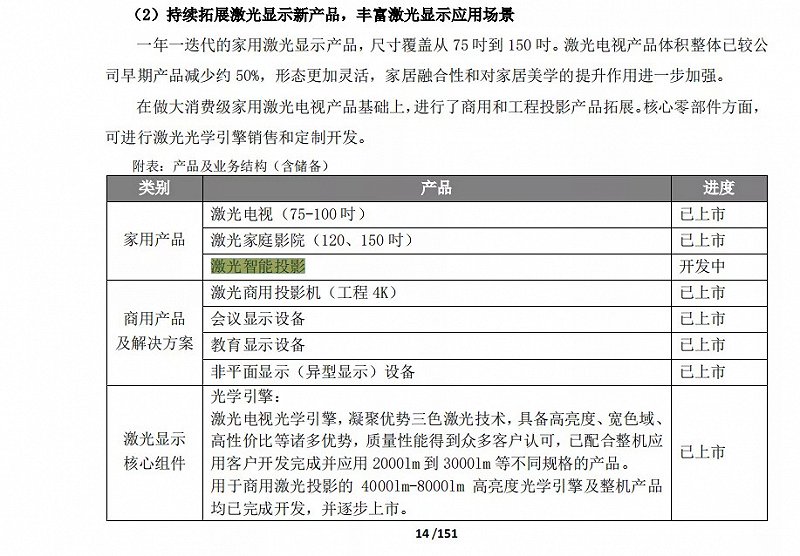

在海信视像最新发布的2021半年报中,官方公开了激光智能投影产品的开发进度,正式“宣告并拥抱智能投影”。

这是海信又一次的路线选择。

历史回到2004年,回到中国电视产业的重要界碑。

在这一年,中国人用十几年时间,好不容易靠低价在CRT电视上血拼来的优势,在液晶技术的冲击下,土崩瓦解。受到刺激的海信董事长周厚健,立刻调集资源,用几年时间,带领海信研制出国内第一条电视液晶模组线,打破了对国外的依赖。

但电视一哥海信颠覆电视产业的野心不止步于此。这一年,海信的激光电视产品开始立项,经过多年沉淀,确立了超短焦路线技术路线,并开发出激光器、屏幕等要素。

而正是在那年,极米创始人钟波离开海信电视研究所,跳槽到深圳的MStar,从一个普通的显示芯片工程师一直做到了技术总监,这两段工作经历也让其经历了电视机从传统显像管技术向液晶技术迭代的一个周期。

某种意义上讲,钟波和周厚健的观点与实践不谋而合。

双方充分认识到,国内品牌的电视形态几乎是跟随外国的技术路线,产品技术没有革新。而在产业上游,液晶显示技术话语权充分掌握在三星、LG等巨头手里,他们依靠反周期自杀式投资,构筑起的技术壁垒坚不可摧。中国厂商要突围,从底层绕开这些技术,只能另起炉灶。

不同的实践是,海信选择了自上而下的激光电视形态,2014年,海信推出全球首款100吋超短焦激光电视,实现从0到1的突破。4年后,全新推出的80吋L5激光电视,成功登顶中国彩电市场畅销榜,创造了历史。

而极米则是自下而上,从智能投影切入完成原始积累。2018年,极米正式超越爱普生,登顶“投影一哥”宝座。

在这期间,极米曾向海信隔空对狙。

2017年伊始,极米宣布推出重量级双色激光电视新品,不少业内人士将其解读为极米高举高打,要在激光电视领域大干一场,没想到极米只是虚晃一枪。直至上市,其激光电视销售收入占整机销售收入的比例依旧不足10%,价格更实惠的智能投影占比高于70%。

在投影仪这条主要面向B和G端市场的“旧赛道”上,“后生仔”极米科技并没有多少资历,却将这份“小生意”悄悄做大,硬生生从海信、TCL等老牌家电企业眼皮底下撬走了一块蛋糕,2021年3月,极米登录科创板,将投影行业带到了全新的高度。

近几年极米发展尤为迅速,据IDC数据显示,极米从2018年到2020年已经连续3年蝉联中国投影机市场出货量第一。今年3月份登录科创板,发行价133.73元/股,这也是科创板少数发行价过百的新股之一。登板首日,公司开盘上涨超300%,且最高涨到611.15,创造新纪录。

从市值上看,手握激光显示王牌的海信视像当下市值150亿,而主营智能投影的极米已经突破240亿大关。

不仅是资本认同,如今智能投影已经赢得越来越多年轻一代消费者的认可,在签约王子文之后,今年的8月17日,极米科技正式官宣易烊千玺为全球品牌代言人。“投影一哥”极米在积极“出圈”,向更庞大的消费群体靠拢。

极米已然不是那个在投影圈小打小闹的投影玩家,而是在向消费者展示一个显示新物种的新奇面貌,海信自然不再淡定。

随着双方领地不断渗透,两位一哥终于在同个战壕狭路相逢。

市场的爆炸性增长,取决于核心部件的成本降低以及创新嫁接的活跃程度,伴随着极米上市,更多的芯片、镜头、光学材料、屏幕、激光器等产业上下游企业加入这个朋友圈,玩家越多,市场越大,规模越大,边际效益越明显。

“我们越来越清晰地听见了激光时代到来的敲门声!”海信掌门人周厚健在第二届全球激光显示技术与产业论坛上说道,而伴随着海信的激光智能微投上市,在为行业带来新的变局的同时,也是对极米的精准狙击。

数据显示,截至 2021 年上半年,海信在激光显示领域已累计申请国内外专利 1439 件,其中已授权 575 件(包括 57 件国外专利)。标准建设领域,海信是激光显示和激光电视标准最有力的推动者,已累计推动 6 项国际标准,2 项行业标准和 13 项团体标准的制定发布。实力是市场实现的保障。”海信押注智能投影,必然会掀起一轮“行业洗牌潮”。

笔者认为两者最大区别是,在此前海信一直按照电视标准打磨激光电视,比如海信激光电视在面对消费者时,通常会将亮度单位强调为“尼特”而非“流明”,同时以电视观看视距加以对比,并以尺寸作为产品线划分标准来定义激光电视。

而极米的优势在于洞察消费者需求,用嫁接智能化系统和传统投影的方法来打磨产品,重点在于便捷性和易用性,同时还兼顾价格。

但在光源上,与智能微投目前普遍采用的LED光源相比,激光光源具有更高亮性能,在2000+高亮家用微投上,激光技术可实现更好的“轻量化”设计,并保持与LED光源相当的成本竞争力,即在4000-6000元价位上,激光光源可以很好的实现两三千流明的亮度,且其产品散热需求和体积比传统LED光源还要“更有优势”——因为LED光源亮度目前接近极限的水平也就在2000-3000流明。

加上海信在激光电视上的大笔投入,在迁移至激光智能投影后,强大的研发优势转化为成本优势,2021年上半年,海信激光电视入门级产品价格已从2019年的13999元下探到8999元,降幅约36%。而即将到来的智能投影新品将会对极米上探至8000元档的LED光源智能投影形成更大程度的压制。

在渠道方便,智能投影占比较低,主要由于目前智能投影购买者主要是一二线的年轻人,主要接触渠道为电商平台,受众市场偏小。线下的体验市场还未被完全开拓。随着家庭消费者对智能投影的认知度的不断提高,购买者将不再局限于年轻消费者,智能投影市场将从线上走到线下,从一二线城市向三、四线城市的下沉,在这一块市场,天然具备线下和下沉渠道的海信将会更加得心应手,市场的竞争将进一步体现为以品牌和服务为核心的综合实力竞争。

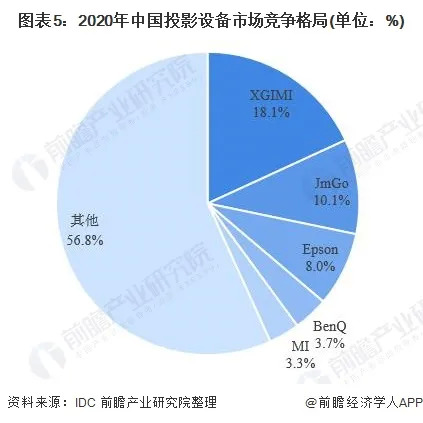

据IDC统计数据显示,2020年,中国投影设备市场前五大生产商分别是极米、坚果、爱普生、明基以及小米,其中极米出货量为75.7万台,占总出货量的18.1%,排名第一,但我们也能够清楚地看到,其他品牌仍占比高达56.8%。即便维持现有市场容量进行行业洗牌,至少能再容纳三个极米!更何况,行业仍在在加速狂奔。

根据洛图科技数据显示,2015年中国智能投影市场销量尚不到60万台,2017年突破100万台,2019年超出300万台,2021年将直逼500万台,突破100亿零售额大关。

面对这样的行业发展机遇,智能投影未来增长空间仍然巨大。

而回到开篇,海信下场对狙极米,在激烈的竞争下,作为消费者,我们最大的收获是可以对智能投影赛道质量的提高抱有期待。