随着默沙东十月初公布积极的新冠口服药数据,过去近两年时间里红得发紫的“疫情概念股”迎来洗牌时刻。在多家疫苗股显著下跌的同时,永远不缺机会的股票市场迎来了全新的投资逻辑。

作为站在疫情中心的医药板块,这样的变化尤为迅猛且剧烈。疫苗、制药、检测等赛道一众上市公司已经成为市场波动最剧烈的事件博弈场。

制药企业:疫苗的故事再演一遍

除了默沙东以外,全球已经宣布投入研发新冠口服药的企业早已达到两位数。对于其中的大多数公司而言,注定无功而返的结局意味着股价在最初的拉升后,早晚会恢复原样。

在一众顶级企业中,目前还在这条赛道上奔跑的辉瑞、盐野义制药、罗氏(搭档Atea制药)都将在年底前公布后期实验数据。其中盐野义制药在本周五展望称,如果药品上市定价与默沙东类似(一个疗程700美元),这款药品在上市头几年里每年能带来10-20亿美元收入。

在更加吸引眼球的小市值企业中,来自以色列的小企业RedHill同样在本周称公司口服药对于住院患者有效。不过就在数周前公司在一项入组患者人数更多的实验中交出令人失望的结论,这也使得公司股价最多下跌超60%。类似的剧烈波动也发生在英国小型企业Synairgen 身上,这家旨在开发新冠肺炎吸入式疗法的公司去年取得了2520%的涨幅,但今年以来走势平平。

(RedHill周线图,来源:TradingView)

AMP Capital投资策略主管Shane Oliver表示,新冠药物是真正意义上对疫苗的补充,能够显著降低昂贵静脉注射药物的需求。

疫苗企业:回归理性

随着潜在口服药接近上市,叠加疫情进一步缓和的预期,市场对于“未来数年百亿美元”疫苗生意的可持续性出现动摇,这一逻辑已经体现在了近期疫苗厂商的估值震动中。

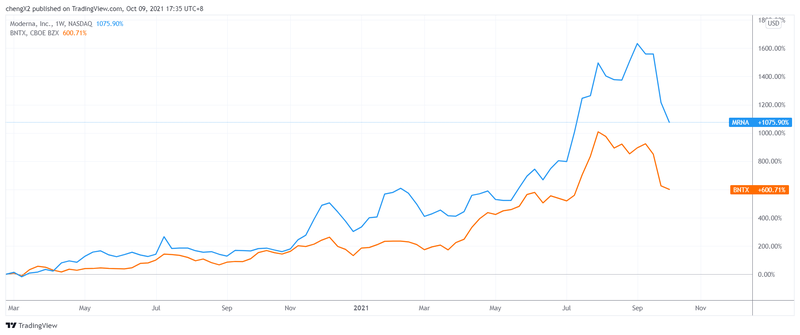

以mRNA疫苗赛道明星股Moderna为例,这家公司股价在去年上涨434%后今年最高一度接近翻三倍,直到最近一轮下跌才使得公司的股价重回分析师预期的轨道。需要说明的是,与预期利润相比,公司目前估值仅为11倍。按照同样的算法,大跌逾30%的BioNTech目前的估值也只有5.9倍。

(MRNA、BNTX周线图,来源:TradingView)

摩根士丹利分析师Matthew Harrison在本周的报告中也表示,疫苗仍然是主要的预防手段和最大的市场机会。然而最大的问题在于市场究竟有多大,Matthew在报告中也表示未来新冠疫苗年营收测算范围广度达到30-300亿美元。

对于疫苗厂商来说,另一层风险在于竞争的加剧。不出意外赛诺菲、诺瓦瓦克斯或Valneva针对加强免疫的产品都会在不久以后获批上市,自然也会从目前的市场领跑者手中分得一杯羹。

检测试剂需求放缓

相对较为确定的逻辑是,在疫苗接种率提升和便捷疗法上市的作用下,新冠检测套装的需求将受到抑制。摩根大通分析师Tycho Peterson表示,在新冠住院病例减少的背景下,各国政府放缓防疫措施也是预料之中的事情,将会导致无症状检测需求(特别是快速检测)减少。

高盛则给出了更为悲观的看法,认为2022年在有症状检测和PCR检测外,其余的新冠快速检测市场萎缩至不到2亿美元。这一预期也导致雅培、Qiagen 、DiaSorin等上市公司近期走弱,与之相关的还有实验室运营商Fluidigm等。