文|市值观察 文雨

编辑|小市妹

产品价格飙升,公司股价飞涨,从上到下,整个氟化工产业链正在经历前所未有的局面。

既然相关公司的股票已经涨上了天,再去做挖掘性研究已毫无意义,作为看客,旨在以“事后诸葛亮”的姿态揭示逻辑。

本文重点聚焦以下三“点”:

1.产业延伸的起点

2.存量市场的拐点

3.增量市场的奇点

起点:原材料稀缺

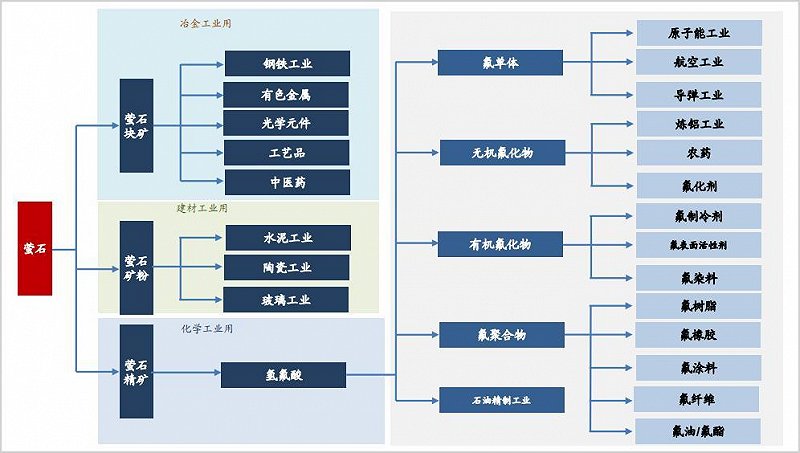

氟化工,泛指所有含氟元素的产品及其衍生品,以萤石为产业起点向下延伸。

形成于火山岩浆的残余物,萤石是工业生产中唯一可提供大量氟元素的矿物,也是世界级稀缺性资源之一,地位等同于稀土。早在2016年,中国就将萤石列入“战略性矿产目录”,氟化工景气度提升,和萤石的稀有性直接相关。

2020年,全球萤石储量约3.2亿吨,其中中国的储量在4200万吨左右,约占全球萤石储量的13%左右,是全球第二大萤石储量国,仅次于墨西哥。

但另一方面,中国在萤石开采上极为激进,去年萤石产量达到430万吨,占全球总产量的一半以上,这和储量完全不匹配。

按照目前的储量和开采速度计算,国内萤石在十年内就将被开发殆尽,而全球储采比(探明储量可用于开采的年限)的平均值是45。

如果继续这样下去,那么未来一旦资源耗尽,中国必然在资源上受制于人,今天的铁矿石也许就是明天的萤石,而政府早就看透了这一点。

近些年来,萤石产业也在经历一轮市场出清,监管力度不断加大,行业准入门槛持续提高,不达标的产能相继关停,“小而散”的局面得到显著改善。

2019年,工信部发布《萤石行业规范条件(征求意见稿)》,对行业治理提出了更高要求。氢氟酸是萤石的直接下游,也是氟化工最重要的中间体。2020年,我国氢氟酸开工率进一步下降至55%,由于氢氟酸会副产大量盐酸,龙头企业可以通过产业链设计实现氯碱平衡,但中小企业大多只能被迫降负荷甚至停产。

对内节流,对外开源。

可以很明显的发现,国家在有意加大萤石的进口而减少出口。进出口格局在过去几年发生了根本性扭转,从顺差变为逆差,且差额在快速扩大。但由此带来的一个直接后果是自给率的下降,去年中国萤石的自给率已经跌破90%,未来是否会受制于海外还有待观察。

总的来说,中国氟化工原材料供给在长期内紧缺几乎已成既定事实,单凭这一点,完全能够引发资本市场的关注,但却不足以在短期内点燃行情。

如果说供需格局是造成氟化工热度的一对主要矛盾,那么需求才是主要矛盾的主要方面,供给只是次要方面。

拐点:制冷剂反转

氟化工抬头,和制冷剂格局改善有直接关系。

制冷剂是氟化工产业最重要的应用领域之一,目前全球一半以上的制冷剂是氟制冷剂。但氟制冷剂具有较高的臭氧消耗潜能(ODP)和全球变暖潜能(GWP),会直接破坏臭氧层并进一步影响生态和环境。

为了减轻危害,1987年,28个国家代表共同决议并制定了国际公约《蒙特利尔议定书》,目的是促使全球氟致冷剂逐步升级换代,降低ODP和GWP。

具体操作是以某一段时间的产销量为基准量,然后以此为基准线冻结产量,随后逐年削减,直至完全退出。

就以中国为例,二代制冷却剂选择2009年与2010年的平均水平作基准线,并于2013年冻结产量,2015年削减10%,到2020年削减35%,到2025年削减67.5%,到2030年完成全部淘汰。

2016年10月15日,《蒙特利尔议定书》第28次缔约方大会通过了《基加利修正案》,将氢氟碳化物(第三代制冷剂)纳入管控范围。我国目前正处于二代制冷剂向三代制冷剂过渡的阶段,第三代制冷剂将以2020至2022年作为“基线年”,然后重复二代制冷剂的退出过程。

总量管控对行业产生了重要的影响,但背后其实还隐藏了一个更为关键的结构性问题——配额管理。

在总量受到管控的情况下,国家将按照“基线年”期间各厂商的平均产量来分配之后产量冻结期的生产配额。具体到当下,2024年以后,国内三代制冷剂供应总量只减不增,每年整体配额将按2020-2022年间各企业销量的市占率进行分配。

行业“配额争夺战”因此被点燃,为了以后能够拿到更多的指标,相关企业大上产能并压低价格。以第三代制冷剂中的R134a为例,2017-2020年,该领域产能增长了46.8%,行业被动陷入“政策性内卷”。

政策的介入赋予了产业一定的周期属性,而现在正是反转的节点。

首先,由于从扩产到投产需要时间,2019年是布局三代制冷剂的最后入场窗口期,目前产能大幅扩张阶段基本已经结束,到2025年,二代全部退出叠加三代产量冻结,供给端实际上是收紧的。

其次,在需求端,新兴经济体对空调、电冰箱等下游需求旺盛,行业有望开启一轮扩张周期,制冷剂的供需缺口可能被拉大。

国盛证券做过测算,到2024年,我国二、三代制冷剂可供应总产能大约为70万吨,而届时行业需求将增长至75万吨,呈现供不应求的局面。

更重要的一点是,龙头企业拥有较为完整的产业链设计,既能满足环保要求,也具备低成本扩产的能力,因此在配额争夺中优势显著,很多中小企业甚至将配额出售给龙头,市场份额进一步向头部集中。以龙头巨化股份为例,2017年公司R22的生产配额占比为21%,而到了今年,这一数据增长到了26%。

目前三代制冷剂中的主力单品R32、R134a、R125的CR5分别达到60%、68%、56%,后续还存在进一步集中的趋势,而格局的优化又将带来话语权和议价权的提升。

制冷剂复苏固然可以带动氟化工回暖,但这终究只是存量市场的改观,爆发力有限。真正拉爆想象力的,还得是确定性的巨大增量空间。

奇点:新能源待哺

锂电池为氟化工开辟了新天地。

据GGII的数据,2016-2020年,全国锂电池出货量由64GWh增长至143GWh,CAGR达到22.26%。

电解液是动力电池的关键部分,而电解质又是电解液的重要组成。目前六氟磷酸锂(LiPF6)已成为锂电池的首选电解质,拥有更高导电率和更好热稳定性的双氟磺酰亚胺锂(LiFSI)被认为是理想中的下一代电解质材料。

但由于良率和成本问题,LiFSI商业化程度还很低,退一步讲,即便将来对六氟磷酸锂形成替代,依然少不了氟。因此,背靠新能源汽车的锂电池势必将成为氟化工产业中最具爆发力的应用分支,至于爆发力有多强,从量价走势中就可见一斑。

六氟磷酸锂的价格已经从年初的10万元/吨左右涨到了现在的超45万元/吨,翻了四倍有余。

在此之前,国内六氟磷酸锂的产能利用率长期维持在50%上下,但从去年开始逐渐抬升,目前开工率已达到85%左右。截至9月初,国内六氟磷酸锂库存量仅剩61吨,处在绝对低位。

国内六氟磷酸锂在短期内仍将维持紧平衡状态,而长期内则可能面临产能短缺。

新兴产业的渗透率服从“种族增长S型曲线”,越过奇点后加速上升。智能手机渗透率的阀值是10%,从欧洲的情况来看,电动车的这一数据大约在5%-10%之间。2008年-2013年的五年间,挪威电动车渗透率从1%以下提升到5.7%,而2013-2018年的5年间,渗透率从5.7%飙升至49.1%。

根据国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右,到2035年纯电动汽车成为新销售车辆的主流。

截止到今年上半年,中国新能源汽车的渗透率达到9.4%,全球平均渗透率为6%。基本可以判断电动车即将进入加速放量期,作为同步配套设施,动力电池的奇点也即将被越过。

万联证券算过一笔账,以每GWh锂电池需要1100吨电解液、每万吨电解液需要127吨六氟磷酸锂为基准,到2025年,全球六氟磷酸锂需求将超20万吨,五年复合增速超40%,届时中国的六氟磷酸锂需求量有望突破10万吨。

而目前国内现有六氟磷酸锂理论产能约7万吨,以有效产能90%计算,可用于生产和外销的合计产能不足6万吨,这显然是不能满足市场需求的。

长周期内供不应求的局面让六氟磷酸锂在“量”上有了保障,但更大的业绩驱动力则来自“价”。

如果构成锂电池的主要成本项涨价,那么势必会反过来压制锂电池的需求,从而减缓原材料涨价趋势,也就是负反馈的自动调节机制,所占成本比重越高,锂电池对其涨价容忍度越低。比如前期的锂,继续涨价必定引发成本攀升,然后反过来降低装机速度。

但锂电池对六氟磷酸锂的价格敏感性很低,六氟磷酸锂约占电解液成本的40%,而电解液占动力电池的成本比重不足10%。根据万联证券的数据,目前六氟磷酸锂相较于去年同期大约上涨了5倍,传导至电解液价格上涨超2倍,但由此造成的锂电池生产成本增长幅度不足2%。

也就是说,在供需紧平衡的格局下,六氟磷酸锂的价格在理论上依然具备上行空间。

多氟多于2011年率先投产200吨六氟磷酸锂产能,是国内首家正式生产六氟磷酸锂的上市公司,延安必康、天赐材料等企业纷纷跟进,目前中国已成为全球最大的六氟磷酸锂生产国,贡献了全球总产量的七成左右。

图片来自国信证券

从产能分布情况来看,多氟多现有1.5万吨产能,是目前国内产能最大的生产企业,但从长远出发,天赐材料未来两年将有7万吨产能投产,届时公司的产能占比将超40%,换句话说,天赐材料已经提前锁定了“新王”。

不只是六氟磷酸锂,应用于锂电池和光伏的聚偏氟乙烯树脂(PVDF)也同样受益于新能源产业的爆发,年初至今价格已翻了两倍还多,由于短期产能释放非常有限,未来一到两年有望继续保持紧缺态势。

说了这么多,总结起来就是一句话:氟化工在困境反转后迎来戴维斯双击。

原本产能过剩,且竞争格局很差,业绩和估值均趴在地板上。但随着上游在资源有限背景下主动收紧,行业环境趋向良性,恰逢下游需求快速提振,供需错配致使整个产业链的热度被引爆,新能源不仅带来了订单,也打开了想象空间,估值和业绩都有了。

从目前的量价和库存水平来看,景气程度前所未有,而扩产不仅需要时间且受到环保压力。因此短期内这个问题几乎是无解的,这也就解释了为什么氟化工在资本市场如此疯狂。