文|壹DU财经

这两天互联网圈的一个大热点是:大厂“失速”。

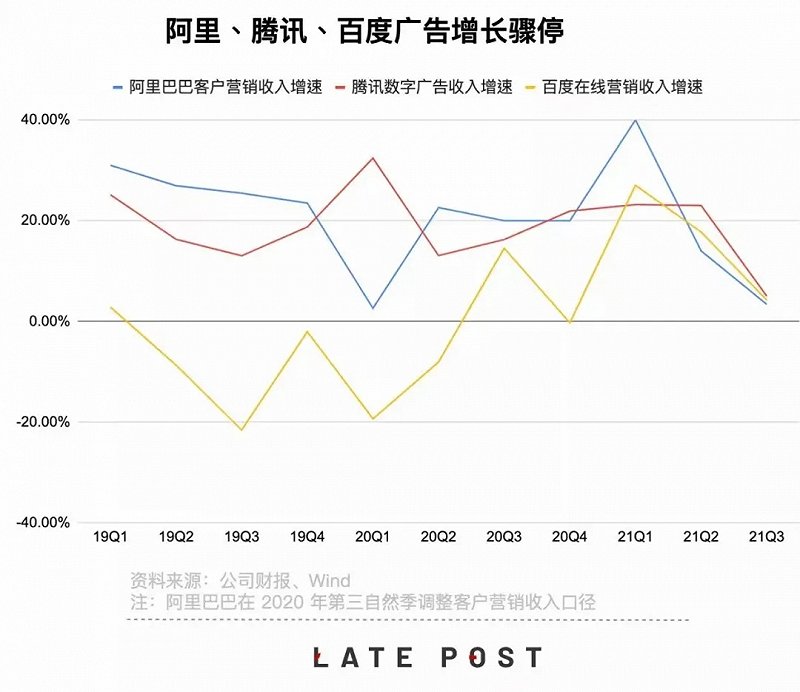

近期,各大互联网巨头陆续发布Q3财报。仿佛提前说好的一样,增速放缓成为各家共同的主题。而增速放缓又集中体现在广告收入上。

《上海证券报》报道,过去半年,字节跳动国内广告收入停止增长,这是其自2013年以来首次出现此情况;百度财报显示,Q3广告营收同比增长6%,Q1、Q2的同比增速分别为27%和18%;腾讯Q3广告收入同比增长5%,环比下降1%,Q1、Q2的同比增速均为23%;阿里财报收入放缓,客户营销(含广告和佣金)收入同比增长仅为3%......

甭管社交、搜索,还是电商、短视频平台,广告都是互联网平台的重要收入来源,也是衡量其商业价值的关键因素之一。在2021年的Q3季度,这些互联网巨头的广告收入开始集体增速放缓。结合近期对互联网平台的监管趋紧,很多人惊呼,互联网高增长的时代一去不复返。

增速放缓,到底传递出何种信号?该如何看待这些互联网巨头广告收入的放缓?

01 增速为何下降?

在财报中,这些广告收入增速下降的巨头,给出了一种相似的解释——“宏观环境”与“重点行业”。所谓宏观环境,是指广告收入受到宏观经济形势和大消费环境的影响。作为经济晴雨表,其不可避免的受到宏观形势的影响。

国家统计局数据显示,7月社会消费品零售总额同比增长8.5%,到8月,这一数值变为2.5%,出现大幅下滑;9月,攀升至4.4%,虽有小幅回升,但与二季度12%以上的增速相比,仍较为低迷。消费的持续震荡,让广告主收紧钱袋子。

腾讯首席战略官詹姆斯·米歇尔(James Michelle)表示,“一般而言,如果宏观经济情况很强劲,那么即使有些行业广告预算出现下降,其他行业客户也会抓住广告价格低的机会补位,但在整体宏观情况偏软的情况下,这种趋势也会比较慢。”

所谓重点行业,主要是近期在监管之下,开启整顿模式的在线教育、游戏,以及受疫情影响的旅游行业等。这些曾经的“金主”行业,今年以来表现低迷。一个典型的代表是在线教育,去年高峰时期,一些头部在线教育平台日均广告消耗超过1000万元,今年“双减”政策出台后,教育平台的广告投放断崖式下降。分众传媒7月份答投资者提问时表示,“四月份后受政策影响,公司几乎已没有在线教育广告的投放。”

7月份,工信部还出手整治弹窗广告。一夜之间,各大App开屏广告消失,让网友惊呼“打开软件,从未如此这般丝滑。”整治效果也很明显,数据显示,今年二季度App开屏弹窗信息投诉量环比下降50%;用户使用量排名前100位的App,开屏信息难以关闭问题发现率由69%下降到1%。

这些是大家看得见,也能感受得到的客观原因。还有一种说法是,之所以这些巨头“集体”放慢增速,与目前监管环境有关。近两年,“二选一”、“反垄断”、“大数据杀熟”等成为热门词汇,针对互联网平台经济和巨头的一系列监管措施出台,让这些巨头有意“选择”低调。

它们开始强调自己并不好赚钱,或者没那么容易赚钱。正如今年双十一,大家也不再像过往那样大肆传播交易规模、体量,而相对低调的发个数完事。这样的低调处理,在风口浪尖上完全是可以理解的。

也有一种可能是企业主动选择,比如百度就在财报中强调,已切换增长动能。广告一直以来都是百度营收的主要来源,Q3财报显示,云计算和人工智能业务正为百度营收提供新动能。百度首席财务官罗戎表示,智能云服务、智能交通、智能设备、智能电动车以及自动驾驶出行服务等 AI 业务的多元化布局,将推动百度未来业绩长期增长。

不管是客观条件还是主观“低调”,各种因素凑在一起,造成了今年3季度,互联网大厂的集体“失速”。在壹DU财经看来,广告收入的“失速”,其实早就已经注定。

广告主越来越不相信单纯的广告,一方面,后疫情时代,精打细算成为常态,把钱花在刀刃上是广告主的普遍追求,从结果出发,从销售达成反推营销动作成为普遍选择。另一方面,新的营销渠道、营销方法,也在降低广告的重要性,比如直播电商、小程序等具备在线交易功能的渠道也在分流广告的预算。

02 不赚广告费?巨头抢着帮企业做生意

春江水暖鸭先知,面对需求和市场的变化,广告平台们也早已不再定位广告平台,而是从企业做生意、做商业的原点出发。

2020年9月,腾讯提出了“既是社交场、内容场,更是交易场”的论断,要做企业的“商业增长伙伴”。在腾讯广告作为腾讯统一的商业服务平台的基础上,以选品中台、创意中台、链路中台、投放中台四大生意中台和一个私域基建组(公众号、小程序、社群等),帮助企业在腾讯生态内做成交。

在腾讯广告“交易场”的布局里,选品涉及供应链、爆品,链路涉及销售渠道与通路,只有创意和投放与广告紧密相连。广告是腾讯广告的一环,其考虑的出发点是如何帮助企业在腾讯生态内,将其基于内容、社交的公域流量,转化为私域流量,进而转化成交易,从而获取全渠道新增量。

网红代餐奶昔WonderLab,通过朋友圈广告,精准触达目标人群并引流关注公众号,形成品牌私域流量。公众号吸粉后,再通过限量9.9付邮的尝鲜福利,快速转化新客。在这一过程中,打通了公域、私域流量,打通了线上线下,是品牌在腾讯“交易场”里交易的典型代表。

腾讯有“交易场”,字节跳动有“生意场”。2020年7月,字节跳动旗下巨量引擎发布新Slogan“激发生意新可能”,巨量引擎“生意场”浮出水面。当年12月底,引擎大会上,巨量引擎提出从广告到生意的全局演进,通过构建巨量引擎生意经营体系,驱动生意新增长。

在巨量引擎构建的“生意场”,可为企业主提供产品、营销、经营到渠道管理的全局布局,进行流量经营、内容经营、数据经营、交易经营、成长经营等事关生意经营的方方面面。包括了流量拓展与提效、内容营销矩阵、阵地经营体系、全链路经营设施等等。巨量引擎的出发点也不是广告,而是从企业做生意的全流程入手,为企业提供支持。

上个月的快手2021磁力大会上,快手提出了“新市井商业”的概念,用独特的生态基因、产品业态、流量机制以及数字基建,构建磁力引擎公域有广度、私域有粘性、商域有闭环的商业生态,助力品牌实现扩圈、连接、经营和洞察4大价值。

无独有偶,阿里妈妈也在强调从“营销力”向“经营力”转型,帮助企业解决实际经营中的问题。百度营销也提出“成长力引擎”,利用科技、数据、内容和创新四大核心技术,帮助企业解决成长问题。

无一例外,这些巨头都在跳出广告的圈子,不再满足于简单的买卖流量这种一锤子买卖,而是“想客户所想,急客户所急”。从广告到营销,从营销到生意,这种转变跟外部大环境有关,也是巨头能力外延的结果。

后疫情时代,各行各业收紧钱袋子,精准投放、高效增长、看重实效是老板们给市场部门的新口令。迫使广告平台反思自己的价值,除了能给品牌曝光、流量支持,还能做什么?另一方面,巨头除了流量优势,还有数据、技术优势,加上这两年社交电商、直播电商等新交易方式,行业内C2M模式、供应链企业等带来的商品能力外溢,使得在已有的内容生态、社交生态、搜索生态中可以相对容易的搭建交易基础设施,进而帮助企业做成交、做生意。

结束语:一鲸落,万物生

短期内,广告增速下降会引来担忧、质疑。但从长远来看,广告收入的下滑对巨头、对客户来说都是一件好事。

对客户来说,广告只是手段,生意、商业才是目的。在巨头转型的趋势下,广告与交易额将越来越紧密。甚至可以乐观地预计,困扰客户已久的“不知道一半广告费浪费在哪”的问题将越来越少,客户将更多通过交易额而不是曝光量来衡量广告、营销。

对巨头来说,从广告到营销再到生意的三级跳,是一次涉及商业产品、组织架构、技术手段的系统重构。它们不再是广告公司,而是商业服务平台。去年以来,腾讯广告、巨量引擎、磁力引擎相继进行架构调整、产品升级。在广告增速下降的同时,更多品牌在巨头生态里推出小程序、上线官方旗舰店、上架商品,使用巨头提供的店铺、支付等交易基础设施。无形之中,巨头们的商业服务能力得到提升,由此带来的收益也将进一步增强。

长此以往,巨头们将不再赚广告的小钱,而是赚生意的大钱。