文|商业数据派 文斌

Mobileye又要上市了。

近日,有外媒披露,英特尔计划在2022年年中将旗下自动驾驶子公司Mobileye分拆上市。12月8日,这一消息得到英特尔CEO帕特基辛格的确认。基辛格表示:“上市将使 Mobileye更容易实现增长。”

事实上,Mobileye上市这并不是第一次。因为早在2014年,Mobileye就曾在纽交所挂牌,只是后来因为卖身给了英特尔才从纽交所退市。在退市之前,Mobileye的市值就已经达到139.2亿美元。

与之前的风光相比,这一次传出上市消息之后,市场的评价却更加复杂。一些人认为,这一次上市会给Mobileye带来更好的发展机遇;但唱衰的声音也此起彼伏,比如,Mobileye早已经走上了下坡路,这只不过是英特尔高位套现的手段。

这些说法自然也不是空穴来风。2017年,英特尔收购Mobileye时,给出的价格为153亿美元,如今英特尔给Mobileye上市预估的价格则已经达到了500亿美元。

与此同时,在Mobileye分拆上市的消息公布后,英特尔的股价也一度拉升逾8%。基辛格也趁机表示:“现在正是时候,这是一项独特的资产。”

但除此之外,也有媒体列出了部分主流车企在芯片采购上的变化。其中,过去清一色使用Mobileye EyeQ系列芯片的厂商逐渐被英伟达、高通、华为等所取代。同时,在芯片算力上,Mobileye也逐渐被新兴的自动驾驶企业所超越。

显然,从市场的角度而言,Mobileye已经表现出了颓势。

如今自动驾驶方兴未艾,Mobileye为何会走向衰败?英特尔选择在这个时候让Mobileye再次上市,到底是想高位套现,还是让它借此重回巅峰?而在基本盘被逐渐蚕食的情况下,Mobileye又将讲出什么样的新故事?

芯片算力低,正被主流车企抛弃

自从被英特尔收购以来,Mobileye的营收增长了近三倍。2020年Mobileye营收规模达到9.67亿美元,同比增长10%。今年第三季度,Mobileye的营业收入为3.26亿美元,同比增长39%,运营收入同比增长123%。

(整理:商业数据派,来源:英特尔财报)

从收入情况来看,Mobileye虽然一直保持高速增长,但增速却在持续放缓,危机已经显现。

以今年前三个季度为例,Mobileye的收入就逐步下滑,其中第三季度相比第一季度下滑13.52%。而从过去三年的情况来看,2020年同比增长也从2019年的25.5%下降到11.41%。

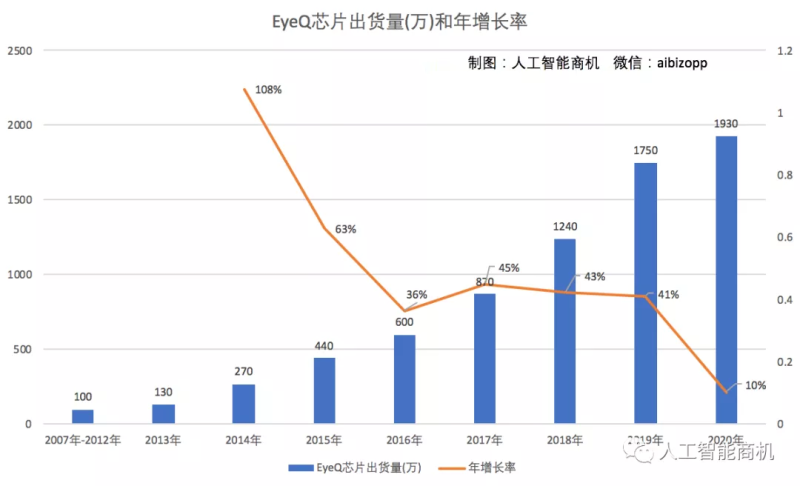

而其中最主要的原因,是其最主要的收入来源,Mobileye自动驾驶芯片出货量的增长速度在明显的下降。2014年,EyeQ系列芯片的年增长率为108%;但到了2019年,这一速下降到41%。2020年,更是只剩10%。

出货增速放缓,原因其实也很简单。由于本应该在2019年上市的EyeQ5迟迟没有量产,所以在2021年之前,Mobileye最先进的芯片仍然是2018年量产上市,算力只有2.5TOPS的EyeQ4。

而最近两年,随着自动驾驶技术的飞速发展,EyeQ4已然无法适应市场的需要。也正是在这个时候,姗姗来迟的EyeQ5终于在2021年正是量产。由此,EyeQ5也成了许多人眼中能够承担起Mobileye增长的希望。

但实际上,EyeQ5显然很难担当起这样的重任。

以如今市场上几款比较流行的自动驾驶芯片来看,华为AI芯片昇腾310,12nm制程,算力为64TOPS,功耗为67W;英伟达Orin,7nm制程,200TOPS,功耗仅为45W;尤其值得一提的是特斯拉Dojo D1芯片,以25个芯片为一组,芯片群接口速度为36TB/s,芯片群算力9PFLOPS(0.9亿亿次)。

此外,国内新兴自动驾驶芯片企业地平线在今年7月份发布的征程5芯片,单颗算力最高也达到了128TOPS,功耗为30W。相比而言,同样是在今年上市的EyeQ5,则仅仅拥有24TOPS的算力,功率为10W。

对于高性能芯片来说,算力就是最重要的指标。根据算力标准,L4~L5级别的自动驾驶通常需要1000TOPS和4000TOPS的算力。即算力越高,能处理的复杂情况就越多,自动驾驶(辅助驾驶)也就越安全。

但按EyeQ5的算力来看,即使是10个芯片组成一组,面对L4级别的自动驾驶需求,其算力也仍然显得十分单薄。也正是在这样背景下,Mobileye的芯片开始被越来越多的汽车厂商排除在了名单之外。

从汽车新媒体车东西梳理部分车企自动驾驶芯片更迭情况来看,在过去,从传统汽车宝马、奥迪、沃尔沃,到新造车势力理想、蔚来、特斯拉,清一色的使用的都是Mobileye EyeQ系列芯片。

但到现在,除了宝马、长城等传统车企,以及蔚来这种与Mobileye具有深度合作关系的新能源汽车仍然坚持使用EyeQ系列芯片之外,其他厂商也基本开始使用英伟达、地平线等品牌的产品。

而未来即将上市的主流车型中,即使是上述这些车企也最终都放弃了Mobileye,转而投向了华为、高通和英伟达的怀抱。

Mobileye,正在逐步失去汽车主流市场。

发力激光雷达和高精地图提升综合实力?

从某些方面来说,Mobileye的失速是毋庸置疑的。

虽然从现在来看,2020年的Mobileye仍然拥有1930万的芯片出货量。但由于汽车芯片的合作通常要经历漫长的流程,如技术选型、共同调试、测试、试生产和规模量产等等,一套流程下来,往往需要3年左右的时间。

也就是说,EyeQ虽然在2020年有1930万的出货量,但这些芯片的订单基本上是在2017年前后达成的合作协议。

反过来,如今EyeQ虽然被越来越多的厂家“抛弃”,但短期内它的出货量却并不会出现明显的下跌。这个结果,甚至可能要等到三年之后才会在数字层面得到反映。

因此,也有人说,如今Mobileye 的业务正处在一个“青黄不接”的尴尬时期,新的芯片还没有出来,旧的芯片却已经被市场淘汰。

不过,Mobileye也并不是完全坐以待毙。

一个比较重要的时间,是在今年年初的2021CES国际消费电子展上。在这次展会上,Mobileye公布了两样东西,包括新的激光雷达、雷达和相应芯片的解决方案、以及宣布将要推出的自动化全球高清地图。

作为一家以视觉算法为核心的公司,Mobileye终于跟随大趋势,加入了雷达。

实际上,Mobileye推出激光雷达并不是拿来用的,而是拿来备份的。在Mobileye看来,如今的自动驾驶无论是视觉算法还是激光雷达,都无法做到百分之百的可靠。

为了更安全的自动驾驶,Mobileye在以摄像头为核心视觉算法基础上,又构建了一套以激光雷达为核心自动驾驶系统——Luminar。

两套系统,完全相同。也就是说,即使有一套系统失灵,另一套系统也能及时补上。这样也就大大提高了自动驾驶的安全性。这种理念,Mobileye将其称之为“真正冗余”。

在推出激光雷达的同时,Mobileye还同时承诺将为激光雷达开发单芯片系统,该系统使用英特尔自己的硅制造技术构建,可将有源和无源激光雷达元件都放在一个芯片上。这可以节省大量成本,并简化激光雷达制造。

激光雷达之外,Mobileye还宣布要推出自动化的全球高清地图,意图提升真实路测的数据量。

一般来说,自动驾驶汽车要在路面上行驶一般通过两种方式,即激光雷达对路面的扫描和借助摄像头的视觉算法系统对路面的识别,而目前更多公司倾向于采用两者结合的方式——既提升了数据的精确性,又大幅降低了成本。

就摄像头来说,很多时候图像识别不一定那么准确。比如在2016年5月,一辆搭载Autopilot(基于Mobileye算法)的特斯拉就曾因为系统判断失误,在毫无减速的情况下撞上了前方一辆卡车,酿成惨祸。

而与特斯拉不同,虽然同样是基于摄像头视觉算法,Mobileye依赖于HD映射,其根据车辆收集的数据生成,Mobileye将其称为“REM",即“道路体验管理”。

REM本质上是依赖于所有搭载有Mobileye芯片的车辆,即在车辆在日常形式中,芯片会将摄像头识别的到道路数据上传到云端,当收集的数据足够全多,云端就会形成了一份实时更新,覆盖全球的高精度地图。

从视觉算法、芯片,到激光雷达芯片,再到高精度地图。在不知不觉中,Mobileye已经从一个以视觉算法和芯片为核心业务的公司扩展成了一个具有完全自动驾驶能力的平台。

2020年9月,在于吉利的合作中,Mobileye还曾推出一套名叫SuperVision的系统,是 Mobileye 第一次尝试的全栈式自动驾驶解决方案。这套系统以2 颗 EyeQ5高性能版本芯片作为算力基础,并通过在车身上搭载 11 个摄像头(7 个远距摄像头、4 个近距摄像头)来实现 360度环视感知。

无人驾驶未成,第一代巨头落寞

从退市到上市,Mobileye走过了7年时间。

在这7年里,Mobileye一方面面临被市场“抛弃”的惨淡,另一方面则是通过拓宽,完成了从辅助驾驶系统服务商到拥有全栈能力的自动驾驶服务平台的扩展。

可见,Mobileye想通过综合能力的提升,来抵消芯片能力的不足。那么,车企会买单吗?

在未来一段时间内,Mobileye或许依然有较强的盈利能力。

因为虽然Mobileye的芯片增长下滑,但截止2021年5月9日,Mobileye的EyeQ芯片仍然被搭载在全球超6000万辆汽车上,并且已经被超过25家汽车制造商、超过300个车型采用,用于支撑他们的辅助驾驶技术(ADAS)。而据Mobileye官方预计,EyeQ芯片2021年出货量将超过1亿颗。

除此之外,Mobileye还赢得了全球超过30家汽车厂商的41款车型的全新ADAS项目订单,这些项目涵盖了从核心的驾驶辅助技术到下一代驾驶辅助和完全自动驾驶系统。

比如,Mobileye将在未来几年和采埃孚合作,为丰田的多款热销车型提供自动驾驶解决方案,这也将为其带来十分可观的收入。

新兴业务方面,Mobileye宣布进一步强化在L4自动驾驶领域的布局,并且还将于2022年在德国落地无人驾驶出租车业务,以及无人配送业务等等。

从提供无人驾驶解决方案的技术服务商,到深入产业打开新的市场份额,Mobileye依然具有一定的市场空间。

但同样,Mobileye面临的挑战也仍然真实的存在,技术能力的不足、产品开放度不够,仅仅依靠英特尔和丰田两颗大树,也只能在一个“小池塘”里游泳,而难再次进入“大海”。