文|侃见财经

涨价的风从消费逐渐吹向了医药行业,而同仁堂则成了第一个涨价的药企。

据媒体报道,近日北京同仁堂总部向全国门店下发了调价的通知,通知称安宫牛黄丸的销售价格将会从原来的780元/盒提至860元/盒,涨价幅度约为10%,该价格将从12月1日开始执行。

实际上,同仁堂涨价并不是什么新鲜事,包括这一次涨价在内,这已经是同仁堂近10年以来第三次涨价了。

在2012年时,安宫牛黄丸的价格不过350元/一盒,但到如今其价格已经飙升到了860元/一盒,价格上涨的幅度达到了145.71%。

不过,虽然价格持续地上涨,但在涨价的背后,同仁堂的发展却并不如意,特别是最近两年,同仁堂业绩瓶颈已然显现,大单品战略明显乏力,且和片仔癀、云南白药等龙头药企的差距也越拉越大。

作为中药老字号之一,近年来同仁堂掉队十分明显,这家手握“神药”的药企,又能否借助本次涨价迎头赶上?

安宫牛黄丸,同仁堂背后的“神药”

正所谓“北有同仁堂,南有片仔癀”。

从上面的这句话不难看出,同仁堂和片仔癀,已然代表了当下国内中药行业南北两大最主要的派系。

至于为什么这两大药企能有如此高的知名度,很大的原因是它们各自都有一味“传世名药”:片仔癀的名药自然是片仔癀,而同仁堂的则是安宫牛黄丸。

关于片仔癀,这里不作过多的叙述;而安宫牛黄丸,又被称为“神药”。

为什么安宫牛黄丸会被称为“神药”呢?这其中有两个原因:第一,安宫牛黄丸的原料金贵、稀缺;第二,安宫牛黄丸的药效十分神奇。

关于原材料方面,从安宫牛黄丸的产品介绍来看,这款药品的主要成分有牛黄、麝香、珍珠、黄连等等,其中麝香与牛黄都是属于“稀缺”的原料,并且天然麝香与天然牛黄的价格都是“天价”。

具体数据方面,根据智研咨询研究统计,近十年来全国麝香每年需求均在1000kg以上,但每年天然麝香产量约为100kg,不到真正需求的1/10,这就使得麝香的价格一路飙升,目前处在超过40万元/千克的高位。

牛黄方面,根据公开信息显示,2020年河北市场天然牛黄的市场批发价约为 40万/千克,其价格和麝香已经是不相上下。

而关于药效方面,从其介绍上看,安宫牛黄丸的主要功效为清热开窍、化痰解毒,简单来说就是清热解毒,作用并没有太多的异常。越来越昂贵的原料,再加上同仁堂几百年的盛名,三者结合之下,安宫牛黄丸自然成就了今天的地位。

涨价10%,同仁堂能否迎来新的转机?

据媒体报道,近日,北京同仁堂总部向全国门店下发了调价的通知,通知称安宫牛黄丸的销售价格将会从原来的780元/盒提至860元/盒,涨价幅度约为10%,该价格将从12月1日开始执行。

实际上,关于安宫牛黄丸的涨价,其实已经不是什么新鲜事了。

根据数据统计,在最近的十年里,安宫牛黄丸已经进行了3次的涨价,在2012年时,安宫牛黄丸的价格不过350元/一盒,但到如今其价格已经飙升到了860元/一盒,价格上涨的幅度达到了145.71%。

不过,虽然在这些年里持续涨价,但同仁堂的经营状况却并不如意,最明显的一点是体现在二级市场上的表现上:在最近10年里,同仁堂的股价涨幅为232%,而同行的老字号片仔癀10年股价涨幅达到了3070%,同仁堂的涨幅仅为片仔癀的不到十分之一而已,表现相对而言十分惨淡。

而当下,同仁堂的市值为510亿,片仔癀的市值则为2745亿,同仁堂较片仔癀市值相差了2235亿,差距已然越来越大。

那么,这一次的涨价,能让表现不佳的同仁堂迎来转机吗?答案是并不能。

实际上,安宫牛黄丸涨价,并一定能增厚同仁堂的业绩,因为安宫牛黄丸并不只有同仁堂一家在生产,市面上还有片仔癀、广誉远、中新药业、南京同仁堂等药企生产安宫牛黄丸,如果一味涨价,消费者可能会转向消费其他药企生产的安宫牛黄丸,同仁堂业绩甚至可能会下降。

而从二级市场上看,在传出了涨价消息之后,二级市场上股价表现最好的并非同仁堂,反倒是广誉远在短短4天时间里股价上涨了19%,这也说明了北京同仁堂涨价,可能会给其他同类型企业带来一定的机会。

所以,对于这一次的涨价,我们更应该辩证地来看,由于同类型企业的存在,北京同仁堂涨价的效果可能十分有限。

同仁堂的老本还能吃多久?

近年来,同仁堂的发展已然明显乏力。

除了上面提到的股价方面,在业绩上,最近几年同仁堂的增速也已经明显放缓,其2018、2019和2020年的营收增速仅为6.23%、-6.56%和-3.4%,净利润增速则为11.49%、-13.12%和4.67%,业绩瓶颈已然出现。

至于为何业绩会出现瓶颈,这背后有很大的原因是其大单品战略所导致的。

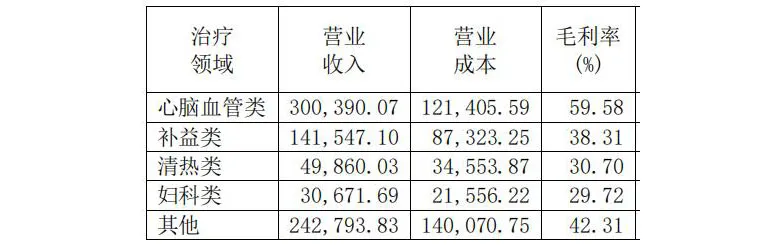

从2020年的财报数据上看,北京同仁堂的主营药品业务为“心脑血管类、补益类、清热类、妇科类以及其他”五大类,而其中以安宫牛黄丸代表的心脑血管类,营收达到了30亿,占总营收的比例超过40%,北京同仁堂很明显在实施以“安宫牛黄丸”为主的大单品战略。

当然,并不是说大单品战略不好,但同仁堂已经有多年的历史,其安宫牛黄丸的产量也并不能实现大规模的提升。换而言之,即便将注意力全部集中在安宫牛黄丸上也很难使得业绩提升。

而再看齐名的片仔癀,虽然都是以大单品起家,但其已经在传统的医药行业下,开发出了新的日化业务,且该业务已经成为了片仔癀新的重要的业绩增长驱动力,而这也说明了传统药企进行创新的重要性。对于老字号同仁堂而言,其实更应该借助老字号的名号发展新的业务。