文|鲸商 三轮 胡笃之

12月14日,顺丰同城以16.42港元/股的发行价,在港交所挂牌上市,上市首日开盘跌破发行价,盘中一度跌逾15%,最后报收14.9港元,跌幅为9.26%,市值为139亿港元,几乎与当前相近。

“流血上市”的顺丰同城,并未像达达那样,在去年5月赴美上市时,正逢疫情得到管控,同城零售业务经历隔离期间“无接触”催熟,而在资本市场迎来高光时刻。

将第四家上市公司成功推进资本市场的顺丰创始人王卫,还未能沉浸在“上岸”的喜悦中,又要迎头直面美团、京东、阿里等互联网巨头,早已在同城配送完成布局的劲敌们。

同城配送,“价格战”一触即发

五年前,顺丰同城还只是顺丰控股旗下一个事业部。2019年3月才开始独立运营。而达达、闪送已在2014年成立。美团配送、饿了么的蜂鸟配送也于2015年上线。

其中蜂鸟配送在和点我达合并后,成为阿里系的同城配送公司。美团外卖中分出来美团同城配送业务,达达则投入京东系,专注即时配送的同时,用京东到家做业务基本盘。

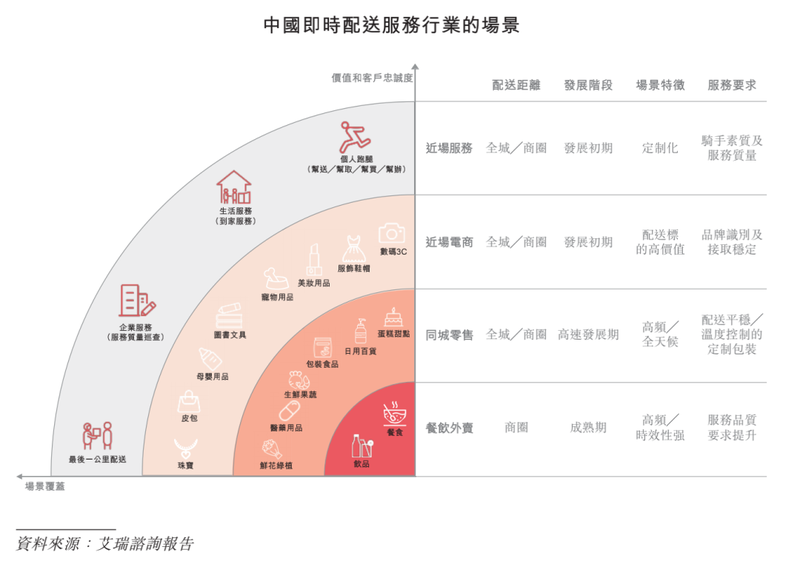

在2019年之前,餐饮外卖的订单量占即时配送服务行业总订单量的80%以上,是这些配送平台的主战场。第三方即时配送服务平台进入市场相对较晚。

顺丰同城作为后起之秀,要和第三方即时配送抢市场,就得不断拓展服务的覆盖范围,将服务场景从成熟的餐饮外卖,拓展至其他增量场景,如同城零售、近场电商及近场服务等。

其在招股书中指出,同城零售、近场电商、近场服务的订单量快速增长。2020年5月31日至2021年同期,上述三大业务订单量增长分别为272.4%、 143.1%及223.2%。

具体而言,本地餐饮主要包括餐食和饮品,顺丰同城提供三餐配送服务。同城零售主要包括商超、生鲜、医药、蛋糕甜品等日常经常性购买的生活食品及用品。近场电商以鞋服箱包、数码3C等电商渗透率较高的品类为主。

并且,近场服务以企业和消费者为中心,顺丰同城提供满足周边一定范围内的工作生活相关服务,上线了“帮买”、“帮取”等跑腿业务,主要为用户购买小吃、奶茶、咖啡、药品、生鲜等商品。

在价格上,招股书显示,2018年、2019年、2020年及2021年前5个月,顺丰同城配送服务的平均服务费分别为12.3元、10元、10.2元、10.3元。在“最后一公里”配送服务中,平均服务费逐步降低,由2018年的25元降至2021年前5个月的3.6元,下滑幅度超过85.6%。

尽管顺丰同城采用拓展业务边界,降价等策略,用户却依然集中在一二线城市。在此基础上,顺丰同城打算把未来的拓展空间聚焦相对下沉的二三线市场,提升配送品类范畴,促进人均订单量增长。

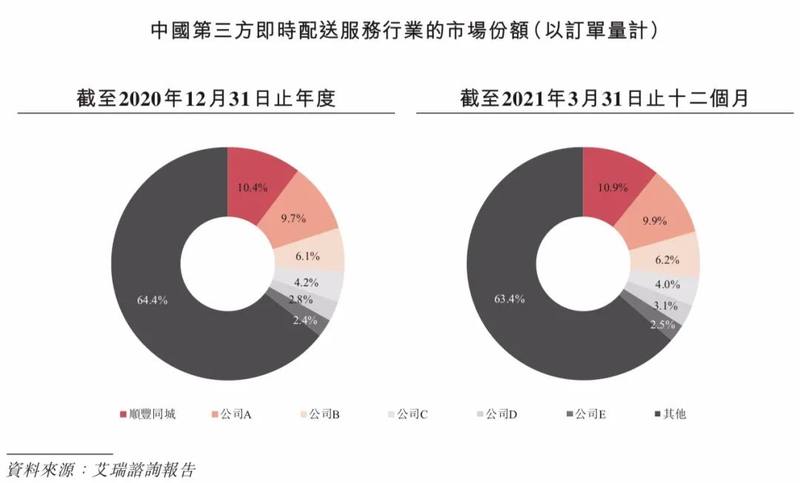

站在今天的节点上,看着过去五年的创新与突破,顺丰同城在招股书中表示,自己是目前最大的第三方即时配送服务商,截至2021年3月的市场份额为11.1%。

实际上,根据艾瑞咨询报告,2020年中国第三方即时配送服务行业的订单量占即时配送服务行业订单总量仅14.4%,即时配送的主力还是在于中心化平台。美团配送市占率第一,达到47.2%;蜂鸟+点我达第二,市占率为20.7%;达达市占率为4.1%,顺丰同城市占率仅为1.2%,排名为第四。

顺丰同城的劲敌达达,背靠京东,有电商场景,并与沃尔玛、山姆会员店、卜蜂莲花、正大优鲜、丝芙兰、vivo等商超渠道和品牌达成合作。其从2018年到2020年三年的订单数分别为5.2亿单、7.5亿单、11亿单,营业收入分别为19亿、31亿和57亿。

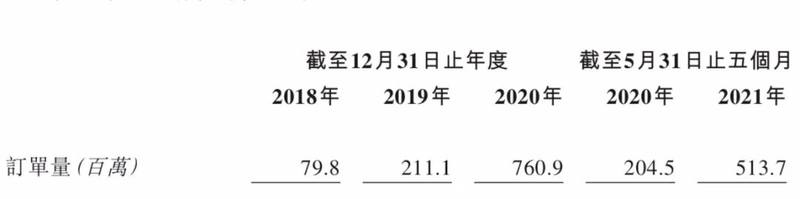

从2018年到2020年三年,顺丰同城的订单总数分别为0.8亿单、2.1亿单、7.6亿单,营业收入分别为9.9亿、21.1亿和48.4亿。

可见顺丰同城虽官宣了麦当劳、必胜客、喜茶、天虹、海澜之家等不同领域客户。但与达达、美团专送、蜂鸟专送相比,顺丰同城缺少直接关联的本地生活及电商场景。

美团财报显示,2021年上半年美团外卖业务总单量为64.4亿单,日均单量为3560万。

对此,在顺丰今年的一次投资者交流会上,王卫曾回应投资者道:“我们坚决不碰商流,因为我们是独立的第三方。”事实上,并非顺丰不碰零售业务,而是一直做不起来并交了数十亿“学费”。

比如,从2010年到2015年,先后推出了顺丰E商圈、顺丰优选、嘿客、丰趣海淘,从食品、生鲜、社区到跨境电商做了个遍。

现在,顺丰同城的“五年计划”已落幕,宏观层面的激烈竞争让其无法停止扩张的步伐。而内部的亏损,也让顺丰同城面临和对手达达同样的境地。

尚无“止血”时日

顺丰同城从2018至2020年,毛利率分别为-23.3%、-16%、-3.9%,截至今年5月末,进一步收窄至-0.9%;同期,调整后净利润率分别为-33.%、-21.7%、-12.5%,截至今年5月末,已收缩减至-9.8%。

顺丰同城方面表示,毛利率的变化主要在于每笔订单的履约成本不断下降。2021年前五个月每笔订单平均履约成本为5.9元,而2018年的这一数据为15元。每笔订单的履约成本下降主要是通过网络效应和规模效应提高运营效率、优化订单结构、提高技术能力、增加由众包骑手完成的订单数量总和等途径改善的。

但是,顺丰同城也未摆脱连续亏损的命运,截至今年前5个月,净亏损则达到了3.53亿元,同比增长近64%。过去三年半的时间,顺丰同城累计亏损了19亿元。

亏损的主要原因是人力成本的攀升。据招股书显示,顺丰同城现已拥有280万名注册骑手。好在众包骑手履约的订单数量占总订单量的比例越来越高,2018年至2020年分别为19%、57%和88%。

因为相比于专职骑手,众包骑手每笔订单的平均履约成本较低。这样的运力结构能够一定程度上缩减成本。但配送员流动大,如何能够保证高峰时段的人力仍是一个问题。

总体而言,2018年到2020年,顺丰同城人力外包成本及雇员福利开支分别为11.98亿元、23.77亿元、49.21亿元,相比于9.93亿元、21.08亿元、48.45亿元的营收,人力成本几乎占据了营业成本的98%左右。

可以说顺丰同城的营收费用绝大部分用来覆盖人力成本了,其他的营销费用、研发费用显得微乎其微。随着业务延伸,这种人力成本无法有效降低。并且,据招股书显示,报告期顺丰同城每笔订单的平均履约成本分别为15.0元、11.3元、6.5元和5.9元。

以此类推,顺丰同城基本是做一单亏一单,扭亏为盈成了长期的挑战。

顺丰同城也直言,亏损预计在2021年会进一步扩大,这种情况大概还要持续3到5年。因为还要进一步扩大服务的覆盖范围。截至2021年5月末,顺丰同城业务覆盖全国超过1000个城市。

值得注意的是,顺丰同城基石投资拉来了阿里、哈罗、黄山赛富、腾元投资、新希望亚太投资、中信资本等股东为其买单,但能否胜出,还有待市场的验证。

无独有偶,达达自上市后也一直未盈利。今年第三季度亏损5.4亿元,比上年同期扩大,2017年至今已累计亏损86亿元。

这些持续“流血”扩张的同城配送玩家们,寄希望于规模效应,这也是互联网公司的惯性思路。即便核心业务不赚钱,当客户群体足够大、订单量足够多,骑手满载率提升时,平台就能利用经营杠杆,在不降低人力成本,甚至提高骑手单位时间收入的前提下实现盈利。

只是如何缩短“流血”的时长,亦是顺丰同城要思考的问题。

站在“巨人肩上”冲刺

顺丰同城作为王卫第四家上市的公司。

上市敲钟当天,王卫致辞,“当下整个物流大趋势是以分钟来计算,顺丰集团需要根据大趋势走,对原来的模式进行变革。首先,需要孵化新的组织、新的能力、新的团队。其次,既要把‘快’定义在客户中,定义在推出新服务、新产品的速度上,满足客户更高的要求。第三,在既有的技术和团支持下,将顺丰同城的战略结合大趋势,这是顺丰集团的战略。”

这种战略,在竞争激烈的当下,还需要扩大用户量、用户范围,加强技术壁垒、人才壁垒来实现。

相比于竞争对手,在覆盖范围上,顺丰同城并不占优势。截至2021年5月末,顺丰同城的服务网络覆盖中国1000多个市县,美团配送、蜂鸟、达达均超过2000座县市。在用户体量上,起步稍晚的顺丰同城更是不及美团、饿了么、达达。并且,当下美团、饿了么已抢占餐饮外卖的绝大部分市场。

不过,近场电商等服务场景仍有可观的增长空间,顺丰同城还有机会。

加上顺丰同城“第三方”的定位,其目前与传统电商、商超到家、生鲜电商、社区团购等平台之间不存在流量竞争,若商家想要引流到淘宝、微信、抖音等平台,双方也可进行合作。顺丰同城在此基础上,提高覆盖面积、渗透其他交易场景,寻找“弯道超车”机会。

在优化同城配送的底层建设上,顺丰同城准备与阿里在市场营销、供应链、物流及配送、软件技术等领域开展业务合作。另外,顺丰同城在招股书中特别强调,正就各项新兴本地服务及产品进行试点测试,而顺丰同城将与其在硬件设备等领域开展业务合作。

顺丰同城IPO募资约20.31亿港元,亦将用于研发及技术基础设计,扩大服务覆盖范围和运力池等四方面建设。

随着互联网反垄断和监管规模持续扩大,过去一家独大、垄断式经营的时代已然过去。开放、共赢的趋势成为各大互联网平台生存的必备条件,这样不仅能让平台获得更多用户、市场的支持,还能给予新兴企业、第二梯队企业生存空间。

顺丰同城作为独立第三方即时配送平台,正符合这样的趋势。

现在疫情反复,无论港股、美股的互联网企业皆显疲态。但顺丰多年积累的口碑,众人可鉴。

如何利用好顺丰“亲爸”这副好牌的同时,渗透到更多同城零售/服务场景之中,把效率、效益同步提升,会是顺丰同城能走多远的关键。

*鲸商(ID:bizwhale)