文|阿尔法工场

近期市场最亮的星当属陕西金叶(000812.SZ)。短短不到两个月时间涨幅接近三倍,妖气十足。如此惊人涨幅成为资本市场又一财富神话“缔造者”。引得一众投资者顶礼膜拜。

问题的焦点显而易见:陕西金叶凭什么?一个做烟草包装的,此前无人问津的“垃圾股”,怎么就突然成了市场的香饽饽了?

对于妖股陕西金叶,投资者犹如雾里看花。其中原因,投资者众说纷纭,莫衷一是。资本市场的朦胧美吊足了人们的胃口。

目前有两个说法占据主流:一个是电子烟概念炒作;一个是西凤酒上市引发的猜想。

关于第一点,陕西金叶的态度摸棱两可:电子烟国标征求意见时,陕西金叶相关人士表示公司更贴近传统烟草制造业,与电子烟并无交集。

而就在12月16日,陕西金叶董秘办相关人士又表示,没有公开回复说没有涉及电子烟业务,公司为中烟供过少量的聚乳酸产品,但并不清楚具体用途。

如此前后不一的表述并不能作为判断市场的根据。即便后来董秘办相关人士出来再做说明,但具体涉及相关业务产品产量,用途都没有说清楚,似乎有为股价强作解释,牵强附会的嫌疑。

因此刨除不靠谱的电子烟业务,市场走妖多半与西凤酒有关,即便公司之前也有过澄清。

本篇文章重点说一说陕西金叶与西凤酒,还有越来越看不懂的股价间的关系。在此之前需要先说一下西凤酒的基本情况。

01 西凤酒,尴尬的“卧龙”

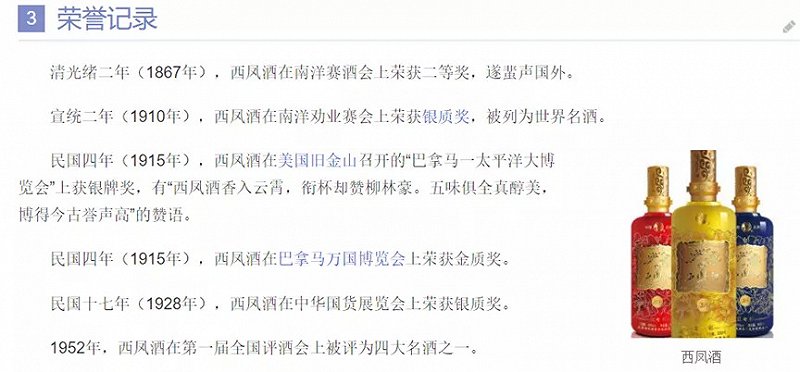

西凤酒作为国内八大名酒,也是1952年最早的第一届中国四大名酒评选之一,与茅台酒、汾酒、泸州大曲齐名,品牌知名度和荣誉无以复加。

但由于自身经营管理,及没有及时跟上行业发展潮流,改革迟缓而被落下,沦落为二三线酒企,曾经的风光也不复存在。

西凤酒能在第一届中国名酒评选中入围绝非浪得虚名。酒的历史起源对于酒文化沉淀及品牌价值构建作用不言而喻,其在历史起源上与“茅五汾”不相上下。

从历史上看,西凤酒“始于殷商,盛于唐宋”,到目前已有三千多年的历史,甚至还有“一滴西凤酒,半部华夏史”的名号。

西凤酒古称秦酒、柳林酒,与茅台“汉代枸酱酒”、五粮液先秦时期“蒟(jǔ)酱酒”、秦汉时期杏花村的“酎(zhòu)酒”一样历史久远。

在历史荣誉记录上,西凤酒更是毫不逊色。

早在清朝光绪年间就曾拿到奖项,并分别在巴拿马一太平洋大博览会、巴拿马万国博览会分别拿到了银质和金质奖。这荣誉足以秒杀一众二三线酒企了。

西凤酒是凤香型白酒的典型代表,兼有清香型和浓香型白酒特征。

西凤酒虽同为四大名酒,但当下市场影响与茅台、老窖汾酒相比要弱很多。

凤香型白酒是中国第一个以酒为名定香型的品类,这也是它的厉害之处。西凤酒虽然有很强的陕北区域特征,但工艺和品质上具有全国名酒底蕴。典型的要数西凤酒“绝活儿”:酒海储藏。

所谓酒海,是用荆条编制成的大篓,由于容量大,故称之为“海”。荆条须在水分将干之前编制,然后在内壁先糊上一层纸,然后涂上特定的涂料,工艺十分考究。

之所以说酒海储藏很重要,是因为酒海储藏也是西凤酒风味的重要来源。酒海内的涂料的一些成分在储存过程中会溶解酒中,包括呈现蜜香的香味物质等。

这个原理与白兰地、威士忌、葡萄酒等用橡木桶储藏,使酒中融入橡木桶的香味是同样的道理。只不过白兰地和威士忌经过橡木桶储藏之后,原有风味发生了很大变化。而西凤酒经过酒海储藏之后,原酒的香味特征依旧清晰。

在生产工艺上,同茅台酒一样,新酒需要贮存3年才能用于勾调生产商品酒,保障酒体老熟品质。

虽然市场影响力较弱,但西凤酒仍具备全国四大名酒品质的实力。只是由于企业改革、经营管理等方面问题,上市进程屡战屡败,成为目前唯一未上市的白酒企业。

02 第五次上市预想

西凤酒在白酒发展浪潮中落伍,原因比较多,屡次上市受阻只是问题的表象。重点在于企业对行业大势预判、经营模式,以及企业管理上,同时多次改革未见成效也拖累了西凤酒品牌。

一者西凤酒对行业趋势变化反应极其不敏感。

上世纪80年代末国家开放白酒价格,当茅五等不断提价提升品牌占位时,西凤酒却采取了和汾酒一样的平民酒路线,采用五粮液OEM贴牌营销。

后期汾酒、五粮液已经纠正此前战略,顺应行业发展趋势。

但西凤酒由于改革始终未见成效,导致西凤酒形成了长期中低端品牌形象,至今仍未走出泥潭。同时错过名酒资本化浪潮发展的有利时机。

汾酒与老窖先后于1994年登陆资本市场,五粮液、茅台也先后于1998年、2001年上市,而西凤酒后知后觉直到2009年才开始筹划,反应可谓迟钝。

西凤酒自2009年先后四次上市受阻,一个重要原因就是贪腐、财务造假、产品品控等企业经营管理原生性问题没得到有效解决。

如首次上市过程中被曝光了2010年财务造假,实际巨亏4.2亿;2016年的“二进宫”又因财务高管挪用大额银行承兑汇票而折戟。2017年第三次冲击又因公司高管在此前改制中受贿事件而失败;第四次又因产品塑化剂超标而终止。

数次冲击均未果也深刻反映了此前西凤酒存在的经营问题。如营销模式过度依赖经销商,也就是大商制;子品牌仍大量采用包销买断的贴牌生产,缺乏自主经营的高端品牌等。

大商制对西凤酒的影响也非常大。招股书显示,2017年前五大客户销售占比达61.77%,而2015、2016年该数据分别为37.59%、48.08%。

2017年第一大客户占比由15年11.74%提升到了15.58%。严重依赖大商削弱了西凤酒在终端市场话语权。

同时西凤酒中低档产品占比较高,采用贴牌生产,买断经营,稀释了西凤酒品牌价值,也拉低了自身的盈利水平。

2017年中低档产品营收占比为63.47%,贴牌的合作产品收入为5.08亿,占总收入的16.03%。销量占总销量的36.44%,也就是说西凤酒三成以上的产品都是“贴牌”生产的。

贴牌产品以低档为主,其中低档产品毛利率仅为30.55%,而西凤自主低档产品毛利达49.04%。中档合作产品毛利率26.14%,自主产品有53.76%。

另外西凤酒长期存在基酒产能不足的问题。

2015年至2017年,西凤酒外购基酒数量分别为21238.24吨,18179.56吨和19439.12吨,外购基酒占比分别为68.03%,67.36%和70.31%。

外购基酒与自产基酒在品质上定然不如后者。更为严重的,外购基酒本质上是对品牌的一种伤害,只是短期行为,长期自然影响品牌价值。

这些问题由来已久,此前历任西凤掌门人已经意识到西凤存在的这些问题,但都没有得到有效扭转。

如现任董事长张正之前,已经有“元老”喻德鱼、五粮液总经理“外援”徐可强、前西凤酒厂集团秦本平,近10年来“走马换灯”式的换将也没有根本改变西凤酒现状。

IPO招股说明书显示,西凤酒区域性特征非常明显,陕西本地市场营收占比超70%。但从现任董事长张正上任后情况正在发生改变。张正在2020年喊出百亿发展目标。

数据显示,2020年西凤酒销售收入63亿,2021年上半年销售收入41.43亿,同比增长92%;高端品牌红西凤增长了400%,按照这个增速,明年完成目标不成问题。

同时西凤还制定了十四五时期“保底200亿、冲刺300亿”的发展目标。

贴牌OEM经营模式改革也在加快。2018年,西凤砍掉条码近400个,停止合作的经销商达50多家。并于2021年6月底全面停止OEM生产。

为推动全国化,2021年在原有四大板块的基础上又构建了“8+4+4”(八大特区市场、四大潜力市场、四大发展市场)全国化市场。

截至2021年6月底,西凤在全国共有专卖店340家,终端网点38.91万家,核心终端网点13.85万家。自营产品的全国经销商数量已突破2300家。而2017年的经销商数量仅866家,不到四年时间就已经翻了一倍多。

种种迹象表明西凤酒正在朝着好的方向转变,再次上市预期也随之大增。此前董事长张正宣布要在十四五末期完成上市,但2021年就已经进入了省级上市后备企业名单,上市进程可能提速。

参考同行业国台、郎酒上市的“艰辛”,西凤第五次上市选择借壳的可能性是存在的。这也为陕西金叶提供了借壳的遐想空间。

那西凤酒上市对陕西金叶影响几何?

03 与西凤酒无股权关系

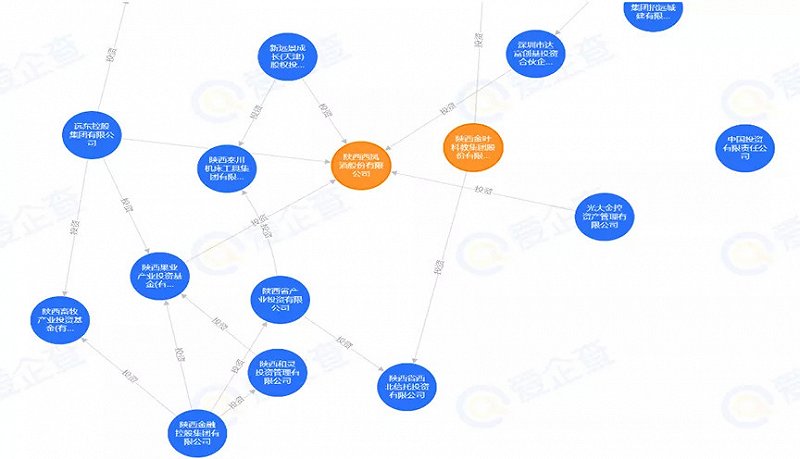

陕西金叶与西凤酒到底有没有关系?是有的。但不是股权关系,只是与其它机构作为公共同股东持股的关联关系。

这条链的关系简单来说,陕西金叶持有2.11%西部信托的股权,西部信托二股东(持股8.66%)是陕西产投,而陕西产投是陕西金控100%控股子公司,同时陕西金控持股20%的陕西果业产业投资基金,持有1.1%的西凤酒股份。

(来源:爱企查)

当前陕西金叶与陕西产投二者只是共同持股西部信托的股东关系而已,没有任何股权关系。而陕西产投控股于陕西金控,后者与陕西金叶也没有任何关系。

因此从股权来看,陕西金叶与西凤酒算是兄弟关联公司。

(来源:爱企查)

在排除了因持有西凤酒股权而暴涨的这条逻辑后。接下来就是另一条,西凤酒是否会借陕西金叶的壳上市?

04 市场炒预期,借壳也轮不到陕西金叶

前面提到陕西金叶与西凤酒并无股权关系,西凤酒上市对陕西金叶并没有实质性利润提振。那么问题来了,西凤酒会借壳陕西金叶吗?

答案是几乎没可能。之所以用“几乎”两个字来形容,是因为陕西金叶作为一个陕西当地的壳资源,仅此而已,市场对它的遐想也仅在于此。通过进一步挖掘,陕西金叶“借壳说”就有些站不住脚了。

当下西凤酒大股东二股东分别为西凤酒集团、陕西地电股权投资(2020年3月就已变更,中信系退出)。西凤酒集团控股股东为宝鸡市国资委,陕西地电股权投资属于陕西省国资委。

这个资本运作就很明确了:西凤酒作为陕西重点准上市国企,陕西国资的入场暗示着上市将由陕西国资主导运作,而不仅仅是地方的宝鸡市。重视程度直接提升了一个量级。

这点与酿酒大省“川贵晋”十分相像,白酒产业由省政府部门牵头主导,下一步动作预计将构建凤香型白酒产区了。

很显然这是一盘“大棋”,涉及到区域经济发展。所以即便借壳上市也不会“想当然”。

上市最大利好方是宝鸡市国资委、陕西省国资委。参考红星借壳大豪科技,二者实控人均为北京市国资委。

因此西凤酒借壳大概率不会“肥水流外人田”,壳资源实控人当为地方国资委或国务院国资委,理想状态是陕西省/宝鸡市国资委参股或控股。

陕西金叶虽是一个不错的壳资源,但从实控人角度看,似乎离要求相差甚远。

陕西金叶实控人袁汉源,大股东万裕文化产业有限公司,而它的大股东是香港万裕集团,属于私人股份公司。香港万裕董事长王毓亮,在陕西金叶担任董事;总经理袁汉源,也就是陕西金叶实控人。

所以陕西金叶核心利益相关方是王毓亮、袁汉源一致行动人,与国有资产完全不着边。所以借壳一事不论从受益方,还是陕西白酒行业发展角度看,借壳陕西金叶就是梦里看花。

如果按照大豪科技的借壳标准,大股东最好是地方国资,陕西/宝鸡国资委控股或参股的上市公司。而目前宝鸡市没有控股的上市公司,所以目标尽量选定陕西国资控股或国务院国资委控股的当地企业。

陕西省国资委/财政厅控股企业如下图。

(来源:同花顺问财检索)

另外,需要补充一点,上述企业宝鸡国资委并未参股,与宝鸡地方国资没有关系。通过检索,只有宝光股份符合央企国资+宝鸡国资参股(8%)的条件。高铁电气虽然国务院国资委控股,总部位于宝鸡市,但也与宝鸡地方国资没有关系。

西凤酒属于四大名酒,虽然现有影响力不如另外三家,但品牌厚度和价值也要高于二三线白酒。

以二线区域品牌古井贡酒为例,截至12月21日,总市值1381.13亿。西凤酒目前全国化进程加速,品牌价值还处在恢复期,保守估计市值在千亿以上没有问题。

而以陕西金叶近期最高价12.46元计算,市值95.77亿,与千亿西凤酒市值相差至少十倍。借壳上市也只是投资者的臆想狂欢而已。