文|阿尔法工场

这年头代理什么最赚钱,而且还是稳赚不赔的,没错,就是贵州茅台酒了。

对于茅台(600519.SH)大家是又爱又恨。爱是因为酒品质好,稀缺,收藏价值高等等自然不必多说;恨呢,一者是因为抢不到,还有很重要一点,中间利润都被黄牛等人抢走了。

有人曾戏言,这也间接给国家造成损失(怎么感觉有股酸的味道),毕竟茅台背后站着贵州省国资委。

言归正传。这里要说的,就是茅台酒的经销商。茅台酒经销商一直是个神秘的存在,很低调,毕竟都在默默的赚钱。

这场茅台酒的“价格保卫战”中,经销商成了最大赢家。利润率甚至超过了茅台本尊。

正所谓人红是非多。

在茅台这座巨大“金山”脚下,“雇佣黄牛”“左右倒手”“搭建场外渠道”“囤货居奇”等等已经成了经销商的固有标签。也难怪,那么赚钱,其实就是一个资格的事,又怎能不让人眼红?

但这个资格不一般。且自2019年以后,茅台就不再发展新经销商了,现有存量经销商成了宝贝。

今天要说的这家,并不是生面孔。财大气粗不仅仅是茅台的经销商,还是五粮液的经销商,就是有着“酒类流通第一股”光环的华致酒行。

01 傍身茅五,大树底下好乘凉

华致酒行(300755.SZ)的业务,可以通俗的理解为大型经销商。但与一般经销商根本不同的是,规模品牌,外加上市公司的光环加身使得华致酒行的信誉等级要比普通经销商高很多。

华致酒行的业务非常简单。作为酒类流通大商,处于行业中游(典型的二道贩子),具体包括白酒、葡萄酒、进口烈性酒和其他收入。白酒业务包括代理茅五等酒商品牌以及定制酒业务。

这里需要说明一下,华致酒行旗下门店以连锁加盟为主,主要包括直营店、连锁门店,华致酒库,华致名酒库(华致酒库升级版),这部分属于华致自有品牌。

其他还包括终端零售网点、KA卖场、团购及电商等,是非自有品牌渠道。

直营门店数量较小,目前仅有4家,只是为了展示企业形象。关键还是看连锁门店和酒库。虽然都是华致酒行的加盟商,但二者还是有些不同。

连锁门店面向高端客户,只销售华致的酒,门店也较大,装修豪华。华致酒库则面向大众消费者,单店面积较小。更关键的,酒库还可以销售除华致外的其它供应商产品。

同时还推出了华致优选和华致名酒库APP和线上小程序。简单的说华致优选商品是华致自身的库存现货。华致名酒库则是华致的综合类连锁平台,页面显示就近的门店酒库,就近发货。

模式说完了,该说说华致的业务了。一句话,白酒业务营收占大头,这个局面短期难以改变。

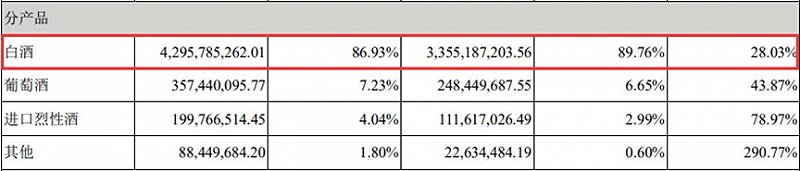

据2020年财报显示,白酒业务占比高达86.93%,而这一数字还是受华致品类多元化战略不断下降的。2018年曾达94.73%,真的是一条腿走路。

图片来源:2020年华致酒行财报

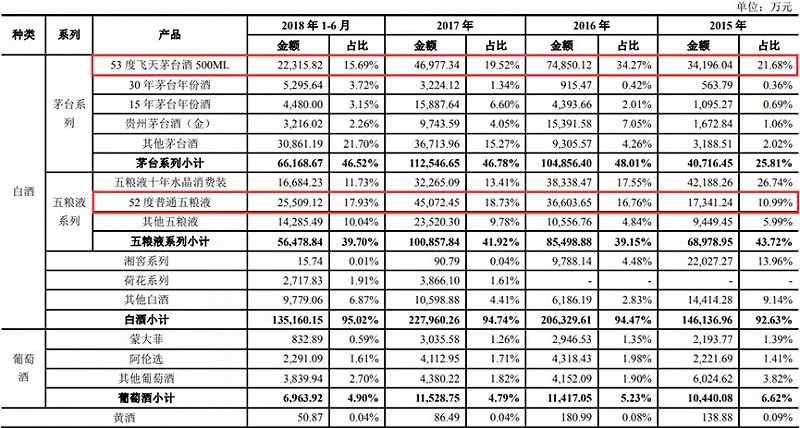

而在白酒业务中,茅台五粮液收入独占鳌头,这点从招股书中可以窥见端倪。(除了招股书,其他的已经不公告了)。

图片来源:华致酒行招股说明书

其中华致酒行以代理茅五产品为主(分别于2006年、2009年拿下五粮液、茅台经销权),包括飞天茅台、茅台年份酒、普通五粮液,以及一些定制酒产品。

定制酒是华致酒行和酒厂合作推出的产品,包括“五粮液年份酒”、“贵州茅台酒(金)”、“荷花酒”、“钓鱼台精品酒(铁盖)”“古井贡酒1818”、“虎头汾酒”等等。

大单品飞天茅台和普五作为华致的引流产品,2018年上半年营收占比达33.62%。

虽然招股书之后的财报对茅五大单品营收不再进行披露,但这个数字只多不少。

招股书显示,2018年上半年飞天茅台销售平均单价为2565.05元/升,也就是每瓶1282.53元;五粮液1423.97元/升,也就是每瓶711.98元,也就是当时的批价均价了。

而自茅台提价后行业掀起涨价潮,茅台批价最高曾上涨至3500元,相当于2018年上半年的1.73倍,即便现在有所回落,也在2700元以上。

五粮液则差一些,2018—2020年中间多次提价,截至目前出厂价969元,批价980元左右,与2018年上半年相比仅仅增加了38%。

也就是说茅台才是华致酒行营收“扛把子”。

02 净利大增的秘密:左手渠道,右手定制酒

茅五营收占比过大,这也是让管理层头疼的地方。

在茅台控价、终端价下降、价格波动受限,五粮液渠道利润率低的情况下,华致全年仍实现了80%以上的增长,本质上享受的是渠道扩张和品类多元化红利。

1月10日,华致酒行发布了全年业绩预告。预计全年营收在74.3亿—76亿间,同比增长50.36%—53.80%;归母净利6.74亿—6.91亿,同比增长80.61%—85.16%。这个增速足以秒杀茅五泸一线酒企了。

净利大增原因在哪里?预告解释主要有两点:营销队伍扩大,直供终端门店和华致连锁门店的数量和质量稳步提升;定制精品酒及名酒销售大幅提升。

通俗一点,就是华致营销投入增多了;连锁门店数量增加了,出货量增加了;定制精品酒业务和名酒销售(这里不仅仅是白酒,还有国外葡萄酒烈性酒)增加贡献了业绩。

酒业流通行业生意模式简单来说就是卖酒,赚价差的钱。所谓的研发多半是投入到定制酒上面了。所以营销对这行极其重要。

从销售人员看,2020年占总员工比例接近6成,人员数量723人,同比增长了200人。

2021年虽然没有公布具体人数,但销售费用却大幅增长。前三季度销售费用4.27亿,已经大幅超出2020年全年的3.76亿。而这其中主要是第一季度增加的多,一季度1.87亿已经超过2020年同期的一倍。

除了营销,业绩增长关键还在连锁渠道的快速扩张上,虽然华致一再强调“大B小C”的营销战略,但那是未来。短期增量仍然是靠B端,也就是发展加盟连锁增加。

华致酒行对于加盟门店数量一直没有准确数量描述,只能通过公开信息描述去推测大概。

在2020年的年中业绩表述中,门店数量超1000家,同比增长47%。在2021年9月光大证券研报中,显示门店数量超2000家,短短一年左右时间翻了一个量级。

另外,华致计划在2021年底达到3000家。所以可以理解为,公司现在连锁门店处于快速扩张中,近两年年均增长近千家。

同时零售终端、KA卖场也是重要的渠道增量。据光大证券研究显示,2015—2018年间,公司零售网点数从2788家增至4190家。

而2019年公司优质零售网点数量5000余家,到2021年,已经达到了10500余家。扩展发展速度非常快。

图片来源:华致酒行招股书

据招股说明书显示,报告期内各大销售渠道中,营收占比最大是非自有品牌直供端,达69.48%。

零售网点占比虽有所下降,但仍是大头,占比30.79%;其次是KA卖场,也是增长最快的,占比由13.69%增长至28.21%。自有品牌华致酒库增长速度也比较快,2018年上半年已超过2017年全年销售额。

招股书的时间轴虽较为久远,但重点在渠道对华致发展的重要性。

在2019年年初的华致酒行上市之际,创始人吴向东表示,华致酒行计划发展5000家连锁门店和50000家直供终端网点。即便按3000家连锁门店和10000余家终端计算,未来扩展空间也非常大。

另外促进业绩增长的还有定制酒增量。这块也是华致很重要的一块业务。“茅五引流,定制酒提利润”是华致的主要看点。

2018年上半年华致酒行拥有总经销资质的定制酒占比高达89.5%。招股说明书显示,诸如贵州茅台酒(金)、荷花酒在2018年上半年毛利率分别为56.84%、45.65%,高于同期白酒整体业务毛利率21.27%。

遗憾的是自招股书之后华致酒行就再也没有披露过白酒具体品类营销情况(估计与飞天茅台售价毛利率有关,怕内幕交易嫌疑),但从白酒板块整体营收变化也能看出来。

2021年上半年白酒业务收入34.43亿,同比增加63.51%;毛利率22.94%,同比增加3.99%。

2021年茅台终端价格较为稳定,不像2020年那般大起大落。所以飞天茅台配额对整体毛利率提升作用不大,关键还得靠渠道扩容和定制酒的发力。

03 行业“群雄混战”,还是黄金赛道?

对比国外,当下的酒类流通行业还处于发展的早期阶段。行业参与者虽多,但几大龙头市占率并不高,没有出现一家或两家大型的,话语权非常大的企业,这也给未来发展提供了想象力。

白酒行业是典型的传统行业,渠道商在整个行业的业态循环中不可或缺。白酒相比于一般商品价格高,产量大,对渠道商更加依赖。

虽然电商直销模式在行业也是一种趋势,但电商面向的是大众消费者,消费能力不稳定,也有限,行业一旦遇到风险很难进行转移。

这也是渠道商的优势,能有效消化酒厂的巨量产能,分摊风险,同时也掌握大量终端客户资源,当然这也是酒厂的弱势所在。

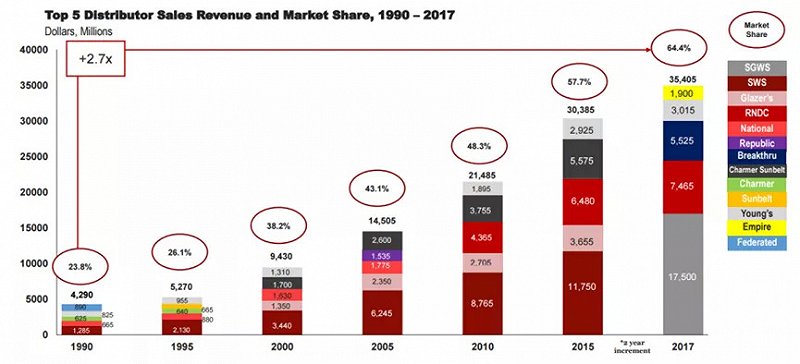

相对于国外发达的酒类流通行业,我国行业发展简直如同“小弟”一般。1990年至今,美国酒类流通市场集中度持续提升。

据Park Street数据显示,2017年,美国前10大和前5大经销商分别占据全美酒水市场74%和64.4%的销售额。

图片来源:华致酒行2020年财报

其中,南方格雷兹酒业市占率31.8%排名第一,接近第二名到第五名的总和(32.6%)。

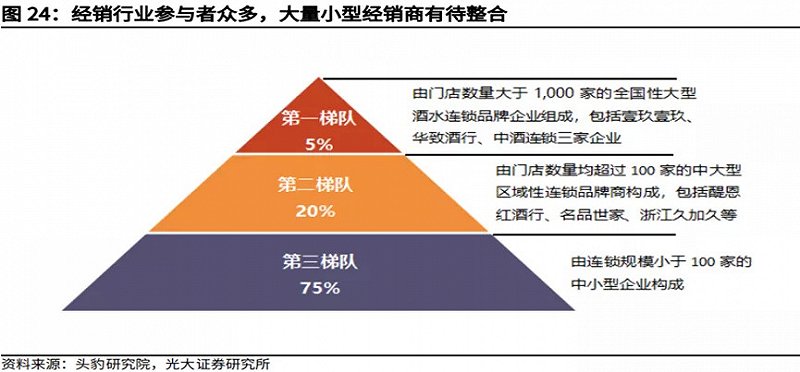

反观我国,差距非常明显。据商务部2016年公布的数据,备案登记的酒类经营者82.42万家,门店数量少于100家的中小型企业占据着超70%市场份额,CR3(华致酒行、壹玖壹玖和中酒连锁)仅为5%。

行业集中度虽然低,但发展较快。据头豹研究院测算,预计到2023年间,中国酒水流通市场规模将以14.85%的复合增速增长,市场规模也将达到4654.6亿。

同时对于行业的发展现状,国家也在大力倡导。

在中国酒业协会发布的《中国酒业“十四五”发展指导意见(征求意见稿)》中,提到计划培育千亿级酒类大商至少1家,百亿级5家,50亿级大商10家。旨在提升行业集中度。

当前华致酒行虽然已经站到了行业的金字塔顶端,但仍面临诸如1919、酒仙网、中粮名庄荟、名品世家、歌德老酒行等竞争压力。

相较于国外发展趋势以及政策的引导加持,华致能否成为那个“幸运儿”?只能交由时间来检验。