文|科技新知 樟稻

编辑|伊页

得益于大厂之间的明枪暗箭,枯燥的云计算愈发出圈。

文无第一,武无第二,论排交椅早已写入到人类基因中,无论是出于指点江山的错觉,还是对关注同类事物客观实力的自我纠偏,人们总是乐此不疲地围观各种榜单。

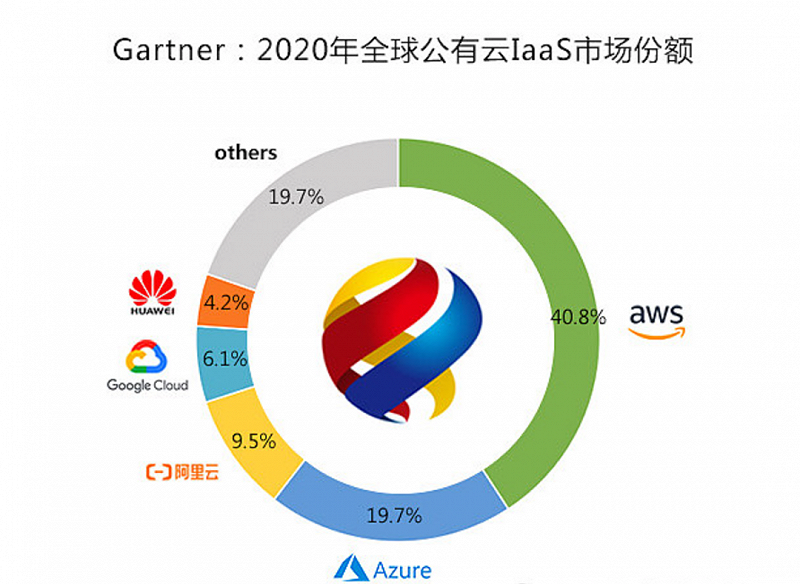

云计算领域同样如此。根据Gartner和IDC双方的数据显示,全球范围内,云计算市场正进一步向头部厂商集中,其中亚马逊AWS、微软Azure和阿里云AlibabaCloud依次排名前三,3A格局已定。

随着国际上云厂商实力排名趋于稳定,国内公有云市场再起波澜。

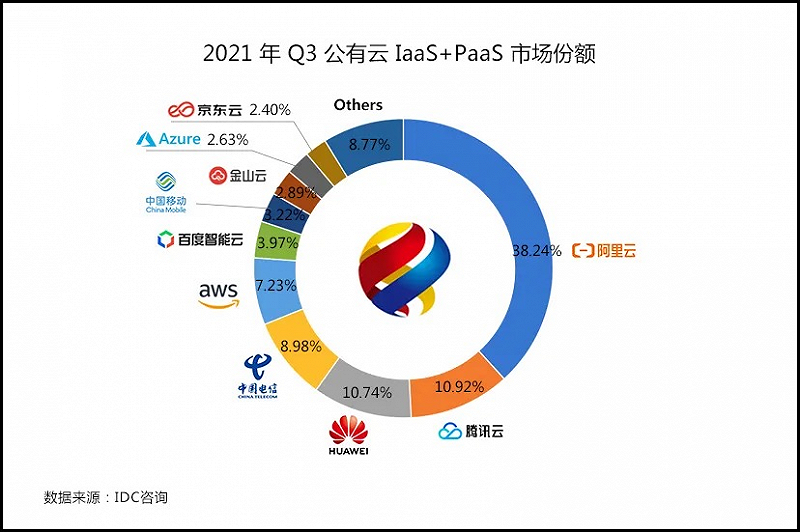

近日,国际市场研究机构IDC发布的《中国公有云服务市场(2021第三季度)跟踪报告》显示,2021年Q3中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到71.88亿美元。

其中,在备受关注的2021年Q3公有云IaaS+PaaS市场份额上,阿里云市场份额为38.24%,位列第一;腾讯云市场份额为10.92%,位列第二;华为云市场份额为10.74%,位列第三。

剩下三成市场中,中国电信、亚马逊AWS(中国市场)、百度智能云、中国移动等云厂商紧随其后。可以明显看到,国内市场中,阿里云、腾讯云、华为云已然成为新铁三角格局。

不过在铁三角中亦有摩擦,在IDC数据口径下,Q3腾讯云与华为云公有云IaaS+PaaS市场份额仅相差0.18%,H1同样仅相差0.3%,差距十分微弱。

倘若拉长时间线来看,自带“狼性”标签的华为云曾上演后发先至的战绩,仅用时三年就跻身云计算第一梯队,而与华为云相比,腾讯云不够“狼性”。

因而,“狼性”华为云对上“佛系”腾讯云,谁能稳坐今后国内云计算的第二把交椅?不妨展开合理预测。这亦是本篇文章研究的跟脚。

华为云撞上腾讯云

“云计算这个东西不客气一点讲它是新瓶装旧酒,没有新东西。”

“计算能力、处理能力甚至逻辑组件都能够像水和电一样使用,的确是有想象空间的,但可能过几百年、一千年后,到阿凡达那时确实有可能,现在还是确实过早了。”

2010中国IT领袖峰会上,当主持人问及“对云计算怎么样理解”,与阿里选择“吃螃蟹”不同,李彦宏和马化腾给出了上述的见解。

此后数年,随着云计算展现出来巨大潜力,这一旧事常被翻出,被称为腾讯和百度的战略失误。

但对于大厂来说,在优势资源集火面前,后发先至的案例不胜枚举。

有趣的是,百度和腾讯在云业务上不约而同选择在2013年对外开放,2013年6月,百度宣布将面向开发者提供的服务正式命名为“百度开放云”;2013年9月,腾讯云面向全社会开放、云安全上线。

与两位“浪子回头”的云厂商不同,华为早已借由阿里云看到了云计算的想象力。

早在2010年,华为就以集团的名义高调发布了云计算战略及其端到端解决方案并启动了“云帆计划2011”。

单从这点来看,华为云走在了腾讯云的前面,何谈后发先至?残酷的是,事情进展得并没有想象中顺利。

成立之初,华为就已在“是否进军公有云市场”等诸多问题上顾虑重重。

造成这种局面的原因有很多,最主要的或许是华为自身业务的导向问题——华为自身有运营商业务,但彼时运营商也在做公有云,为了不跟自己的客户竞争,华为被迫放慢公有云的脚步。

直至2015年4月,华为才高调宣布进入公有云市场。时任华为企业云服务总裁的杨瑞凯曾表示,“只有38米的舞台,华为整整走了4年。”

尽管如此,彼时华为云业务不过是华为BU下面的一个子部门,并没有引起外界多大的关注。2017年8月28日,在任正非授意下,CloudBU正式迁移至华为集团下,才正式成为一级部门。

而在这7年时间里,华为云始终是Others,腾讯云则谋取到不少机会。靠着无所不能的投资触手,腾讯云在体系内生态、参股公司间撬来一个个客户。

在2016年的腾讯云峰会上,更是迎来马化腾的亲自站台,此后几年,马化腾数次亲临现场。彼时在外界眼中,腾讯云几乎承载了“腾讯下一个增长点”的重任。

从结果来看,这一时期,腾讯云取得了不错的增长,公开数据显示,腾讯云服务收入在2018年增长超过100%至91亿元,接近百亿,仅次于阿里云。

不过,但这种增长或许是粗粝的,这也导致行业中上演了云厂商之间隔空喊话的经典一幕。

在2017年云栖大会上,阿里云总裁胡晓明气愤表示,“今天在所有人都希望推动企业的发展成就一个行业的时候,马化腾和他的团队用1分钱的投标对行业进行了破坏。”

事出有因——2017年3月,腾讯云成功以0.01元中标预算达495万元的厦门政务外网专有云平台。

如果说,自2013年开始,华为云和腾讯云的发展是坐标系中两条斜率不同的曲线,那么在2018年开始,两条曲线愈发趋于相交。

尽管双方都有在组织架构上的动作,同在2018年,腾讯“930”变革,新增了云与智慧产业事业群(CSIG),正式打响ToB之战;华为云BU进化为云与计算BU,将包括公有云、私有云等产业囊括其中。

但反映到市场份额上,华为云更显活力。

市场研究机构IDC数据显示,2020年四季度,中国公有云IaaS市场,华为云市场份额已经追上腾讯云,两者并列第二,均为11%,仅次于阿里云。

而在另一家市场研究机构Gartner的数据口径下,2020全球IaaS市场,华为云以4.2%市场份额跻身全球前五,超过腾讯云。

这样来看,国内云计算市场中,在阿里云愈发拉开前两者距离下,加之第二梯队云厂商后继乏力,在这场云战争中,华为云与腾讯云早已入围第二把交椅的竞选对象。

“狼性”vs“佛系”

经历诸多磨难后,依然活跃在舞台上的企业,通常都有自己的性格。

所谓企业性格,无非是企业在对内对外政策的落实、事件的参与、危机与问题的处理以及目标和理念的追求等等动作中逐步形成的,即通过一次次事件的结果,最终形成具备自身特色的标志特征。

在不代入云计算业务前,提到华为,“狼性”一定是关键词之一。华为非常崇尚狼,认为狼是企业学习的榜样,要向狼学习狼性,“狼性文化”是华为最重要的团队精神之一。

反之与华为相较而言,腾讯显得“温和”许多。

2018年,自媒体人潘乱一篇《腾讯没有梦想》,引来一片哗然,文章犀利指出“腾讯正在丧失产品能力和创业精神,变成一家投资公司”。

尽管上述观点得到不少反驳,但腾讯没有“梦想”背后,腾讯的投资财技让其业务层面过于“安逸”的事实不置可否。

这亦反映在两位企业扛鼎者性格上,作为狼性文化的浸淫者,任正非不用过多赘述;较为低调的马化腾,如同腾讯要做互联网之“水”一样,自身性格同样似水,颇具有柔和感。

云业务上是否同样如此?

从大方面来看,腾讯入场公有云是在2013年,而华为直到2017年才开始发力公有云,仅用四年时间就在国内市场追上了腾讯云。这似乎印证了双方的企业性格。

那么从双方细节性相关节点来看呢?

先看老生常谈的组织变革,2021年5月14日,腾讯云与智慧产业事业群宣布开启新一轮组织架构调整。

此次调整是继2018年9月30日腾讯成立云与智慧产业事业群以来,腾讯企业级业务的又一次重大变化。据财新报道,此次调整与腾讯云2020年业绩没有达到预期有一定关系。

但很显然,几乎在同一时期内,华为云也启动了新一轮组织调整,不得不让人联想到腾讯云对华为云的忌惮,且与腾讯此次被业内普遍认为“弱于预期”的人事调整相比,华为云可谓声势宏大。

2021年4月2日晚间,华为内部发文,宣布撤销云与计算BG(Cloud&AIBG),回归一级业务部门,云业务部门独立为云BU,余承东出任华为云CEO。

这次调整,彼时被媒体解读为余承东个人的“进阶之战”,同样也是华为云向整个云计算市场发起进攻的号角。尽管一个月后,华为内部发文再次进行人事调整,余承东华为云CEO职位被免去。

并且,如果从2017年底算起,华为云经历了从升级BG,到重回BU的数次变动,可谓“狼性”十足。

此外,这里也可以从销售渠道这个少被公开提及的切面来看二者。

公开资料显示,腾讯云于2019年开始引入分级代理商体系,目前处于持续引入合作伙伴的阶段。

根据腾讯云官网披露,截至2021年8月,腾讯云的渠道合作伙伴在8000家以上,而华为云在2020年5月合作伙伴突破1万家。

在激励代理商而给出的返佣比例方面,两者亦有差异。

据「光子星球」报道,华为云的一级代理商有四个等级,返佣比例分别是25%、30%、35%、40%,相当于最高等级代理商卖出一万元的产品,华为云给出4000元的佣金。

与之对比,阿里云的返佣点则在20%-30%之间,而腾讯云与阿里云在代理商分级、代理商权益方面具备一定相似性。

可以看到,后入场的华为云为了快速抢占市场,选择在返佣比例上作出让步,这是其他云厂商难以媲美的,尽管有些破坏游戏规则。

与之种种,整体而言,与腾讯云相比,华为云的“狼性”十分突出。当然,这背后也有几分被迫的意味。

在美国的芯片断供下,华为以硬件为端口,打造生态系统的愿景暂时搁浅。发展云计算,以软件为端口打造生态,成为华为运营商及消费者业务增长乏力之下的一条出路。

谁能稳坐第二把交椅?

近段时间,亚马逊、谷歌、微软纷纷公布了2021年四季度财报,三家的云业务运营状况也随即出炉。

四季度,三家云业务营收分别达到177.8亿美元、55.41亿美元、221亿美元,单从营收增长来看(除去微软的SaaS营收),亚马逊AWS,微软Azure位居第二、谷歌云随后。

可以看到,根据最新财报数据显示,微软Azure正在缩小和亚马逊AWS在公有云市场的距离。

但如今声名渐盛的微软云却实打实地走了一段弯路——依旧是固步自封的经典故事,PC时代长期获得垄断地位的微软,在移动时代落后对手数年。

直至“最被低估的CEO”的纳德拉掌舵微软,确认“移动为先,云为先”战略,云业务为公司开启第三条增长曲线,云业务才逐渐成为推动公司总体营收增长的主要动力。

当然,同样不能忽略的是,与亚马逊AWS等云厂商相比,微软在传统IT阶段便开始积累的客户资源,成为其不可或缺的助力。

到了这里,事情一下子变得有趣起来,可以发现,华为和微软在云业务上有一定的相似之处。

由于在主营业务上经营时间较长,积累的客户资源较为丰富,尤其是大型客户,因此Azure、华为云在企业用户资源上具备优势,而这正是阿里云、腾讯云等云厂商苦苦苛求的。

那么仅凭这些,能推测在华为云与腾讯云的竞争中,前者更胜一筹吗?还需要考量更多。

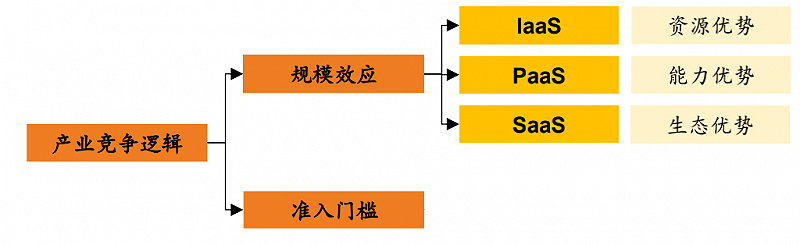

已知云计算按照服务划分主要分为IaaS、PaaS、SaaS三个层面,在IaaS层,由于同质化强,竞争关键在于资源优势。

根据德邦证券研究,资源优势主要体现在:渠道体系、客户积累、业务协同、路径依赖等方面。

其中,在最为重要的渠道体系、客户积累上,除了上述所述华为云已有的优势,对于腾讯云来说,反而还有一大掣肘。

公开资料显示,腾讯云主要的上市公司客户包括拼多多、美团、滴滴出行、斗鱼、永辉超市、快手、同程艺龙等,而这些客户多与其有投资关系。

现如今,由于云计算事关公司核心数据,腾讯所投企业纷纷打造自身的云产品,乃至抢腾讯的蛋糕,长期来看,对腾讯而言是不利的。

PaaS层面两者各有千秋,还是主要看SaaS层,SaaS层的竞争关键在于生态优势。

这方面,还拿微软来说,SaaS服务是微软的独享优势。Office套件在PC时代已成为企业办公刚需,用户黏性强,而这是华为所不具备的。

反观其他云厂商,阿里云的“不做SaaS,倡导被集成”的生态策略、腾讯通过千帆计划,以投资、孵化等形式带动各领域优质SaaS公司。

且两者可以依靠钉钉、企业微信&腾讯会议等轻量级、通用型SaaS产品,逐步渗透大量企业用户。

与之相比,2021年4月华为宣布投资2亿开展SaaS星光计划,但对华为而言,由于起步相对较晚,SaaS生态的建设仍处于早期阶段。

以上,综合来看,华为云的实力似乎更胜一筹。不过,事物发展的客观规律,从不以个人的意志为转移,究竟谁能从这场“云暗战”中胜出,还需且观后效。

参考资料:

德邦证券《解析云计算的成长与竞争逻辑》

财新《中国云全面战争》

第一财经《赶超阿里,争议中的华为云》

光子星球《“云”战火卷向代理商,谁在被收割?》