随着装修方式的时代变化,全屋定制成为当下的热潮,因此越来越多的行业公司敲响资本市场大门,近日玛格家居也递交了招股书。

玛格家居主要从事全屋定制家居产品的研发、生产和销售,提供包括定制衣柜、室内木门、整体厨柜等产品在内的一站式全屋定制家居解决方案。

2018年至2020年以及2021年上半年,玛格家居分别实现营业收入7.63亿元、8.25亿元、8.4亿元和4.17亿元,同期实现归母净利润分别为7044.74万元、1亿元、9853.27万元和2966.29万元。

可以看出的是,2020年以来玛格家居营收增速明显放缓,而同时公司归母净利润甚至出现了负增长,2021年上半年时公司净利率已从报告期内最高的11.74%下降至7.12%。

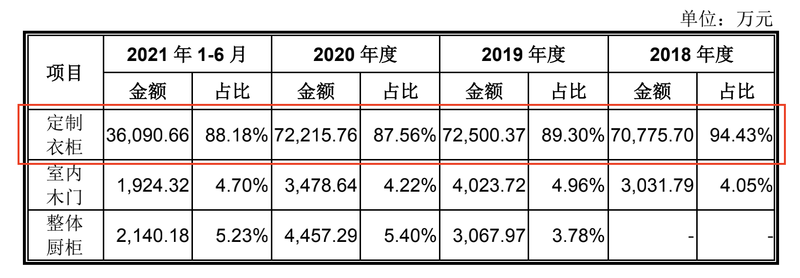

另外,玛格家居的收入构成相对单一,报告期内仅定制衣柜一项业务就分别为公司贡献94.43%、89.3%、87.56%和88.18%的收入,虽然近年收入占比有所降低,但总体依然处于高位。

而在疫情影响下,部分家庭装修计划多有搁置的情况下,玛格家居的业务自然也收到影响。此外,售价下滑、原材料成本上升等市场因素也挤压着公司的利润空间。2021年上半年,玛格家居毛利率由39.18%下降至36.63%。

另外,玛格家居具有很高的股权集中度。截至招股书签署日,玛格家居的实际控制人及控股股东均为唐斌,其直接持有公司51.16%股权,并通过金玛咨询、天玛咨询分别持有公司0.38%和3.5%股份,合计持股比例达到55.04%。

2021年11月,天玛咨询拟受让重庆浩钥欣所持玛格家居6.86%的股权,转让价格为14.67元/股,股权对价为7548.2万元。同时天玛咨询通过银行并购贷款方式,向中国民生银行股份有限公司佛山支行申请的4528.92万元,并未借款提供质押担保,质押期限至前述主债务结清。

此外,报告期内,玛格家居子公司天津玛格还曾因大气污染防治设施未正常运行,受到天津市静海区环境保护局的行政处罚。而在黑猫投诉等平台上还存在对玛格家居逾期交货、产品故障不保修等问题的投诉。

事实上,与已上市的九大定制家居企业相比,玛格家居的营收规模与净利润水平几乎均处于末尾,但玛格家居却有远高于同行业可比公司平均值的资产负债率水平。

报告期内,玛格家居合并口径下资产负债率分别为71.69%、56.9%、52.7%和59.49%,尤其2018年时可比公司平均水平仅为33.17%,玛格家居负债率超过其两倍有余。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)