文|投资者网 吴微

编辑|汤巾

随着人们住房条件的改善,不少人已住上了配套设施齐备的商品房。不过,商品房高昂的成本,倒逼很多人在基本住房需求与理想住房面积之间做出抉择。这样的情况下,催生了定制橱柜、定制衣柜市场的快速成长,也催生出了像欧派家居(603883.SH)、索菲亚(002572.SZ)这样市值超过百亿的公司。

近日,主要从事全屋定制家居产品研发、设计、生产、销售及服务的企业玛格家居股份有限公司(下称“玛格家居”)提交了招股书,拟在深交所主板上市。此次IPO,玛格家居拟募资扩充产能、增强公司研发设计能力并进行销售渠道建设与拓展。

值得一提的是,虽然玛格家居最近几年的收入增速明显低于欧派家居、金牌橱柜(603180.SZ)等同业公司,但在公司的融资和股权变化过程中,玛格家居却吸引到了包括金牌橱柜控股股东建潘集团、皮阿诺(002853.SZ)的实控人马礼斌等同业公司股东的青睐。

获同业控股方青睐

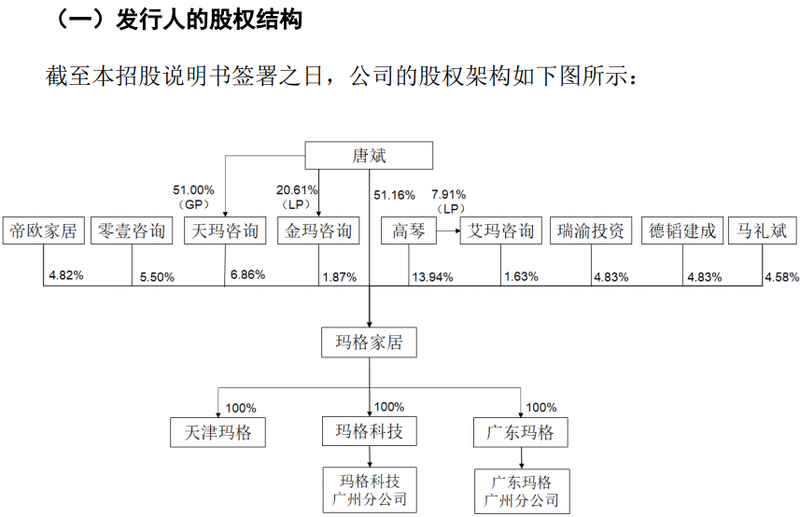

玛格家居的前身是玛格有限,2013年由实控人唐斌和自然人股东高琴在重庆设立。此后,玛格家居进行了多次股权转让,以重新分配各股东之间的股权。2018年5月,玛格家居吸引到了自然人文振宇的6000万元增资,此次增资,公司对应的整体估值已高达12亿元。

2019年3月,背后主要出资人为金牌橱柜的瑞渝投资通过股权转让的形式,受让了玛格家居5%的股权,交易对价为5000万元。此时,公司的整体估值为10亿元。同年12月,德韬建成也以5000万元的交易对价,受让了玛格家居5%的股权。金牌橱柜的控股方建潘集团持有德韬建成66.67%的出资额。

值得一提的是,在2019年3月瑞渝投资受让玛格家居5%股权的前后,金牌橱柜发布了一则关于董事会审议通过了金牌橱柜实控人更改同业竞争承诺条款的公告。

2017年,玛格家居还吸引到了自然人魏盛才的增资。彼时,魏盛才以5988万元的交易对价受让了玛格家居4.99%的股权,公司对应的整体估值也在12亿元左右。不过,玛格家居此后披露,魏盛才其实是代持皮阿诺实控人马礼斌的股份。在玛格家居申报IPO前,魏盛才与马礼斌解除了代持关系。

截至2021年上半年,皮阿诺97.7%的收入来自于定制橱柜、定制衣柜及其配套家居产品,与玛格家居宣传全屋定制家居业务存在高度的重合。今年1月22日,玛格家居公开招股书前后,马礼斌还就同业竞争问题,向皮阿诺公司出具了承诺函,称为了避免同业竞争问题,自出具承诺函之日算起,三年内在法律允许的情况下,出售其持有的玛格家居股权。

数据来源:招股书

数据来源:招股书

金牌橱柜、皮阿诺等同业企业的控股股东争相入股玛格家居。不止如此,2019年12月,主要经营陶瓷墙地砖和浴卫产品的帝欧家居也曾以7500万元的交易对价受让了玛格家居4.815%的股权。当时,公司对应整体估值达到了15.58亿元。

收入增速低于行业均值

虽然玛格家居在发展的过程中,获得了金牌橱柜、皮阿诺等同业控股方的青睐,但在2018年-2021年上半年期间,公司的收入增速和行业平均水平相比并不算快。

据国家统计局、艾瑞咨询数据计算,2020 年定制家居市场规模达到3607.6亿元,2015年-2020年期间年复合增长率达 20.69%;2020年定制家居市场渗透率达52.47%,较2015年的 17.89%提升34.58个百分点,增幅明显。

不过据玛格家居披露,与2018年相比,2019年玛格家居的收入同比仅增长了8.12%,而包含玛格家居在内的9家同业公司,收入增长率平均值为17.15%,中位数为17.59%。2020年受疫情影响,玛格家居的收入同比仅增长1.82%,同期9家公司收入增长率的平均值为8.58%,中位数为8.67%,也比玛格家居的收入增长率高。

值得一提的是,随着国内的疫情得到了有效控制,定制家居行业整体出现了复苏。2021年上半年,玛格家居列出的业务与公司高度重合的其他8家同业公司中,增长率最低的我乐家居(603326.SH)收入也同比增长了38.38%。

值得一提的是,随着国内的疫情得到了有效控制,定制家居行业整体出现了复苏。2021年上半年,玛格家居列出的业务与公司高度重合的其他8家同业公司中,增长率最低的我乐家居(603326.SH)收入也同比增长了38.38%。

不过,玛格家居并未披露2020年上半年公司的收入情况,但公司2021年上半年的收入在2020年全年收入中的占比为49.62%,也低于行业的均值52.1%,以及中位数50.26%。

其实,2018年到2021年期间,玛格家居的产能利用率呈现逐年下滑的趋势,由2018年的95.21%下降到了90.20%,期间公司定制衣柜的产能并无明显增长。扩充产能后,公司室内木门的利用率也不高,到2021年上半年,其产能利用率仅有57.89%;公司在2018年才逐渐开放产能的整体厨柜业务,其产能利用率也在报告期内呈现下滑趋势,到2021年上半年,其产能利用率为82.18%。

值得一提的是,2021年上半年,公司整体厨柜产品的产销率下降到了86.83%,为最近几年的最低值。而家居市场有点类似与服装市场,库存的家居存在一定的减值风险。

随着房地产调控政策的实施,部分房企出现了流动性压力,更多的房企开始收缩战略布局,减少了拿地与新楼盘的建设。中证鹏元评级认为,房企风险事件频发,拖累定制家居行业,定制家居企业出现了明显的“增收不增利”特征。开源证券则认为定制家居行业分化加速,龙头优势进一步突出。2020年欧派家居的收入达到了147亿元,可谓行业中的龙头,同年索菲亚的收入也高达83.53亿元,而同期玛格家居的收入仅为8.4亿元。

行业竞争背景下,收入比索菲亚相差一个数量级的玛格家居,所面临的增长压力依然不小。