文 | 真探Alpha 李静林

3月7日,小牛电动(NASDAQ.NIU)公布了其2021年四季度及全年业绩报告。

财报数据显示:

- 2021年第四季度小牛电动收入9.86亿元,同比增长46.7%;2021年全年收入37.05亿元,同比增长51.6%;

- 在销量层面,2021年第四季度小牛电动滑板车总销量同比增长58.3%,全年总销量同比增长72.5%。其中海外市场增速明显,售出32949辆同比增长155.8%。

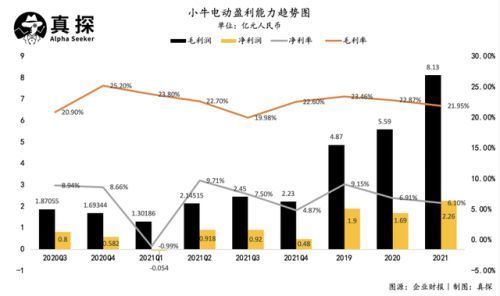

在收入和销量层面,小牛电动保持着较为稳定的增长。但在周一美股收盘时,小牛电动股价下跌近17%。增收不增利,成为小牛电动财报中呈现出的主要问题。根据财报披露,小牛电动第四季度和2021年全年内,利润和毛利率层面都出现了同比下滑。

国内电动车行业竞争极其激烈,雅迪、爱玛加码投入,九号、哈啰穷追不舍。如果说从巨亏到盈利,是小牛电动迈过的第一道坎,那么现在,小牛电动站在了「第二道坎」的面前——是四面出击,还是薄利多销?第二增长曲线藏在哪里?

增收不增利

从2021年第二季度起,小牛电动的营收迈入9亿大关,并且保持着较为稳定的增长。每年的8-10月是电动车销售旺季,小牛在第三季度交出了一份12.26亿元营收的成绩后,进入冬季的第四季度收入9.86亿元,相比去年同期增长了46.7%。

从全年来看,37.05亿元的营收较之去年也同比增长了51.6%。小牛CEO李彦表示,多样化的产品供应和逐步扩大的销售网络是小牛电动保持增长的主要原因。

的确,小牛的电动车销量表现出色。

在第四季度,小牛电动车共卖出238188辆,同比增长58.3%。其中国内市场销量占比达到86%,售出205239辆,国际市场成为报告期内最大的增长点,销量达到32949辆,增幅为155.8%。五款新产品的上市,直接助推小牛进一步打开了国际市场。

整个2021年,小牛完成了年销百万辆的目标。共售出1037914辆两轮电动车,同比增长72.5%,其中,国内市场和海外市场的销量分别达到988023辆及49891辆。

更大背景下,中国两轮电动车的出口也在2021年呈现出快速增长的态势。根据中国商务新闻网报道,2021年,中国电动两轮车整车出口2290.0万辆,同比增长27.7%;出口额52.9亿美元,同比增长50.8%。中国机电产品进出口商会展览部电动两轮车行业负责人祁迟估计,2022年中国两轮电动车的出口还将会继续保持增长。

2021年,小牛电动持续扩张着自己的线下渠道。截至2021年12月31日,小牛在国内的特许经营门店数量为3108家,Q4一个季度就增加了422家。而在海外市场,小牛的销售足迹也已延伸至50个国家和42家分销商。

在开拓海外市场的过程中,小牛采取了本地化的渠道运营策略,根据中国质量新闻网报道,截至2021年11月,小牛电动不仅与亚马逊、速卖通等电商平台展开合作,还进驻了欧洲和美国各地的消费电子品商店,比如欧洲家电零售商MediaMart、Fnac,美国零售商超Bestbuy。

在小牛的增长策略下,产品和渠道两条腿走路,初见成效。

然而,小牛电动的不断增收却未能带来同步的利润增长,盈利能力依然是横亘在小牛面前的一道坎。

直观反映在净利润层面,小牛在去年第四季度净利润仅有4760万元,比去年同期的5820万元足足减少18.1%。

2020年第四季度,小牛收获了超过25%的毛利率,但进入2021年后,该项数据便一路走低,连续四个季度的毛利率分别为23.8%、22.7%、19.98%和22.6%。除去第三季度,旺季促销力度大的因素(较之2020年第三季度的20.9%同样不如),2021年小牛电动的盈利能力正在减弱。

小牛电动在财报中解释道,毛利率下跌主要是材料成本较高和产品结构差异所导致的。

根据财报披露,小牛电动2021年第四季度的成本同比增长了51.8%,达到7.64亿元。但细致拆解来看,该账期内,小牛电动车的单车成本比2020年同期还下降了4.1%,为3206元,由此可见,销量的增加是导致成本提高的主要原因,而平均成本更低的产品上市,拉低了单车成本。

脚踏滑板车,便是小牛2021年第四季度销量与财务数据背后,重要的变量。

新增长点到底在哪儿?

去年4月,小牛在新品发布会上,推出了起价为3299元的脚踏滑板车,该产品也在海外市场上市。第四季度,小牛仅在国际市场上就交付了14916台脚踏滑板车。

新的低价系列进入小牛的产品矩阵,并取得了不错的销量,直接拉低了小牛本就不高的单车收入。

国际市场的变化最为明显。2020年第四季度,小牛在海外的单车收入高达8979元,而2021年的第四季度该数据直降36%到5749元。国内市场的单车收入变化不大,仅降低了0.9%。总体来看,平均4140元的单车售价比2020年第四季度下降了7.3%。

单车收入的减少,一定程度上抵消了由销量增加带来了营收增长,更直接导致了毛利率的减少。

早在2020年第一季度,小牛电动的单车收入还在5800元,但此后便呈现出波浪式下滑的趋势。反观竞对品牌,如雅迪发布了最新的业绩预报,其单车利润保持着上升态势,经测算2021H2/2021H1/2020年分别为103元、90元和89元。

自创立初始,小牛电动便定位于高端市场,产品平均定价是雅迪、爱玛、新日等传统两轮电动车品牌的两倍以上,单车收入也远超同行,但是单车收入整体看呈下降趋势,这意味着,小牛在品牌效应建立后,正在转向依靠更多入门款低价车型去扩大用户群体。

小牛电动单车收入|图源:小牛电动财报

这就不得不提到小牛电动目前所处的市场环境。前有行业大佬雅迪、爱玛,后有互联网追兵哈啰、美团,小牛身处中间,压力不小。

根据雅迪2021年半年报,雅迪电动踏板车和电动自行车销量相加达到5717300辆,早在2020年全年销量就突破千万。小牛刚破百万的年销量,在行业头部品牌面前,还是小巫见大巫了。而在身后,小牛要面对的则是背靠互联网资本,势头迅猛的共享单车新势力。

小牛电动创始人兼CIO胡依林曾表示,小牛从未把自己定位于高端,而是要做本田(Honda)那样的企业,“让用户一提到两轮,就想到小牛。”目前来看,小牛距离这一目标尚有距离。压力之下,在损失部分利润的情况下拓展产品线,冲击下沉市场,是大规模获客的必要措施。

根据小牛电动官网,目前小牛的产品车型主打五款。高端价位产品有NQI系列、MQI系列、UQI系列,2017年-2020年期间,小牛产品的均价一直维持在4000元以上。最近两年他们开始推出低价产品,如价格在2000-3000元档位的电动踏板车GOVA系列和脚踏滑板车KQI系列。

微型交通潮流带动了低价电动车热销,《经济学人》杂志曾撰文表示,数据显示城市通勤者正在从公共交通转向替代方案,众多因素正在引导通勤者使用电动滑板车、自行车、电动自行车等交通工具。

新的趋势,跟进的产品策略,很大程度上将继续让小牛保持稳定的增长节奏,公司也在财报中预计,2022年第一季度小牛电动的收入将在6.57亿元至7.12亿元之间,同比增长幅度为20%至30%,预计2022年全年的销量将在150万至170万台之间,同比增长45%至64%。

目前小牛电动的现金流状况还不错,流动资产总额接近19亿元,去年同期仅有15.5亿元。手里的钱多了,能帮助小牛继续在产品研发、线下渠道拓展上发力。

但增收不增利的情况恐怕短期内并不容易改善,小牛在前有猛虎后有追兵的情况下,需要跑得更快了。