文|道总有理

最近这段时间,汽车圈对韩系汽车的态度可谓一片炎凉,从五十年代开始,韩系汽车开始大放异彩,风风雨雨几多年,当光环渐渐褪去,雷霆星火都显得格外清晰。

中国乘用车市场信息联席会发布的数据显示,2021年现代和起亚的中国市场累计销量分别为38.5万辆和16.34万辆,其汽车销量已连续五年走低,两大品牌中国市场份额合计不足2%。

仅仅是在尚未过半的三月份,韩系汽车就几经波折。以现代为例,3月4日,市场监管总局宣布现代汽车自2022年3月18日起,召回生产的部分进口起亚嘉华汽车,共计1090辆,起因是召回部分车辆在发生震动或冲击时,安全气囊控制模块壳体与内部存储器可能发生干涉。

3月7日,现代汽车正式宣布进军二手车市场,预计自行限制二手车市场份额2022年至2024年分别为2.5%、3.5%和5.1%,可现实却是韩系汽车的保值率一年不如一年,起亚二手车一度三年保值率从峰值的72%降至66%左右。

这两年,各国围绕新能源汽车从话题到资本,从未停歇,而这其中恐怕只有韩系汽车圈缄默不语,仿佛沦为了背景板。

苹果之后,还有“救星”吗?

在过去的半个世纪里,全球汽车行业的格局风水轮流转,但从实质变化上来讲,其实只有三次,而在这三次跌宕中,显然没有任何一家甘心蛰伏。日韩汽车算是随着历史潮流,风生水起的第一批,1973年石油危机,日系汽车首先在美国站稳脚跟,丰田、本田那正是在当时才开始深入全球市场。

2008年前后,美国次贷危机所引发的经济大萧条,进一步侵蚀美国传统三大汽车品牌的市场实力,除了得以继续巩固地位的日系汽车之外,以现代-起亚为代表韩系汽车也趁势崛起,据悉,现代-起亚集团在2008年成功超越本田汽车,成为全球第五大汽车制造商,很快在次年超过了福特汽车,成为全球第四大汽车制造商。

彼时,是韩系汽车在全球范围内最好的岁月。

但接踵而至的新十年,汽车领域不断电动化、智能化、网联化,特斯拉自然当仁不让,国内代表蔚来、小鹏、理想也不断崭露头角,只有汽车工业一向庞大的韩国市场却迟迟没有显眼的新鲜势力涌入,眼看韩系动力电池横扫全球,造车领域却安静得近乎古怪。

直至苹果躬身入局的消息传出。

苹果在此时此刻突然出现并不意外,的确也一度搅活了韩国汽车圈的氛围。其实,从2021年开始,苹果与韩国现代汽车合作的计划就被各方势力描述得绘声绘色,比如去年1月,韩国媒体披露苹果和现代汽车计划在3月份之前签署合作协议;2月又传出苹果跟起亚接近达成协议,将投资后者约4万亿韩元。

与此同时,CNBC又报道称,苹果和现代汽车的协商接近完成,预定2024年正式投产。更关键的是,苹果可能与现代扩大合作的消息传出后,现代汽车股价跟着上涨17.1%,起亚汽车的股价也跟着上涨35.78%。

一则尘埃尚未落定的消息,就能引起如此沸腾,韩国汽车领域在全球造车大潮里的焦虑情绪不言而喻。

更何况,韩系车企在全球车辆制造体系中的利润率本就不高。以现代为例,2020年全年,现代汽车的全球销量为3744737辆,同比下降15.4%;营收较2019年微跌1.65%至104万亿韩元;营业利润同比下降22.9%至2.78万亿韩元;净利润同比下滑33.5%,至2.12万亿韩元,利润率只有2%。

换句话说,无论从造车运动中落后的处境来看,抑或是行业本身,苹果的出现对于现代与整个韩国汽车领域都恰如其分。但出人意料的是,截止目前为止,现代与苹果之间的合作并未落地,现代汽车似乎对苹果伸出的橄榄枝没有太大的兴趣,原因也不难猜。

一方面,苹果造车急需下一个“富士康”,而现代对代工厂的态度或许远没有资本市场那么热情,另一方面,韩国汽车工业曾经因外资强势进击而被迫大整合,九十年代是韩国汽车品牌的多事之秋,这一时期韩国汽车工业最大的特征就是技术引进和国际合作,几乎每一家韩国汽车厂商跟国外厂商都有合资或合作,比如双龙和德国奔驰。

但亚洲金融危机后,韩国的汽车工业逐渐被肢解,双龙、大宇、三星汽车均被外国资本控制,很快韩国的纯“自主品牌”只剩下现代-起亚集团一家。对于整个韩国汽车行业来讲,苹果在短期内的确能在如火如荼的造车潮里斩获零星锋芒,但从长期角度来看,受制于人始终不是一件好事。

可除了苹果,韩系造车还能等到其他“救星”吗?这个答案的周期着实有些过长。

电车落伍,氢能源来凑?

根据市场研究机构IHS MAKIT调查数据,现代此前的电动车销量在全球的份额只有不到7%,排在它前面的车企赫然有特斯拉、比亚迪、雷诺日产以及上汽。坦白来讲,韩系新能源车并不多,现代就曾计划到2025年将电动车车型增加到23个。

这两年,在新能源领域落后一步的韩国逐渐开始有些急迫,种种迹象显示,韩国上下都有意追赶这股造车大潮,比如韩国官方此前发布的“未来汽车产业发展战略”提到,预计到2030年,氢能汽车、电动汽车、自动驾驶汽车将成为市场主体。

其中氢能车与电动车预计占韩国新车销售的20%到30%,甚至为了增加充电设备,韩国环境部、韩国环境工团以及国内6家燃油、燃气供应商签署合作协议。尽管蓝图绘制得有模有样,但就目前看来,韩国的新能源汽车氛围却不尽如人意。

以电车服务设施为例,韩国国内的新能源相关基础建设距离完善还有一段遥远的距离,据悉,韩国全国的电动汽车充电桩只有6万余个,其中普通充电桩5.6万个,快速充电桩8989个。此外,2018 年,韩国生产纯电动汽车和混合动力汽车接近 29 万台,混合动力汽车19.3万台在韩国国内销售仅仅8.9万台,纯电动汽车生产 46916 台,销售 29632 台。

毫无疑问,韩系造车势力为何迟迟失声,国内的汽车消费环境占很大一部分原因。不过,值得注意的是,韩国并非在整个新能源汽车领域都无声无息,至少氢能车的起步不可小觑。

尤其是现代,早在2013年便成为全球第一个量产氢燃料电池汽车的企业。根据计划,2030年前,现代汽车将实现生产70万套燃料电池系统目标,韩国汽车产业协会一度预测,现代一年内氢燃料电池汽车销量将达到3666辆,超过丰田跃居世界第一。

韩国汽车行业对于氢能源汽车寄予厚望,相关资料显示,韩国氢能汽车增加3100倍,就能带动就业42万,韩国官方计划到2025年,建立年产量达10万辆氢燃料电池汽车的生产体系;到2040年,将分阶段生产620万辆氢燃料电池汽车。

除了新能源车,自动驾驶技术也成了科技重心。据悉,韩国是全球最早完成自动驾驶设施和最早制定法律制度的国家,现代汽车还将在2025年前投入41万亿韩元,发展自动驾驶汽车。

在官方的计划里,L3级以上的自动驾驶汽车在未来将占据新车销售中的50%;在出行服务领域,每年将会实现30%的快速增长。作为早期的汽车工业强国,韩国汽车行业是百足之虫,死而不僵,谁也无法断言全球汽车新势力是不是真的已经将韩国拒之门外,起码韩国本土的汽车圈还有一丝倔强。

可不是所有锐意进取都能换来一个令人满意的结果,韩国氢能源汽车要面临的困境与电车如出一辙,相关资料显示,韩国首都圈的氢能源动力汽车充电桩则仅有13个,比电车充电桩更冷清,而且韩国目前仅有氢燃料电池汽车2000辆。

然而,韩国为了扩大内需的手段也颇为极端,比如强制相关企业购买一定数量的电动汽车和氢能源动力汽车,甚至计划将公共机构的公务用车全部更换为电动汽车和氢能源动力汽车。电动车没有赶上大部队整齐划一的脚步,能不能靠氢能源扳回一城,是所有韩系车企在接下来很长一段时间,最需要考量的事。

“鲶鱼”游不进国内汽车市场?

海外第一个抛弃韩系汽车的市场便是我国,从高调入华到沦为边缘角色,韩系车用了不过二十年,放眼全球,尚有韩系车在坚守的只剩下欧美市场,数据显示,2021年,现代起亚的美国销量首次超越本田排名第五,销量同比2020年分别增长23.3%及19.7%。在欧洲市场,现代起亚的销量同比均实现增长超20%,市占率突破8%。

不可否认,国内汽车市场已然远非从前,特别是随着汽车头部品牌的市场集中度逐年上升,其他影响力本就不高的品牌只能黯然出局。麦肯锡数据显示,2016年中国乘用车市场9个头部品牌集中度为48%,此后便以每年增长2个百分点的速度,到2019年1-5月达到54%。

国内自主品牌的集中度发展更是不可小觑,8个自主品牌的头部品牌的市场集中度在2016年为64%,而到了2019年前5月,这一数据变为79%,换句话说,短短三年内上升了15个百分点。

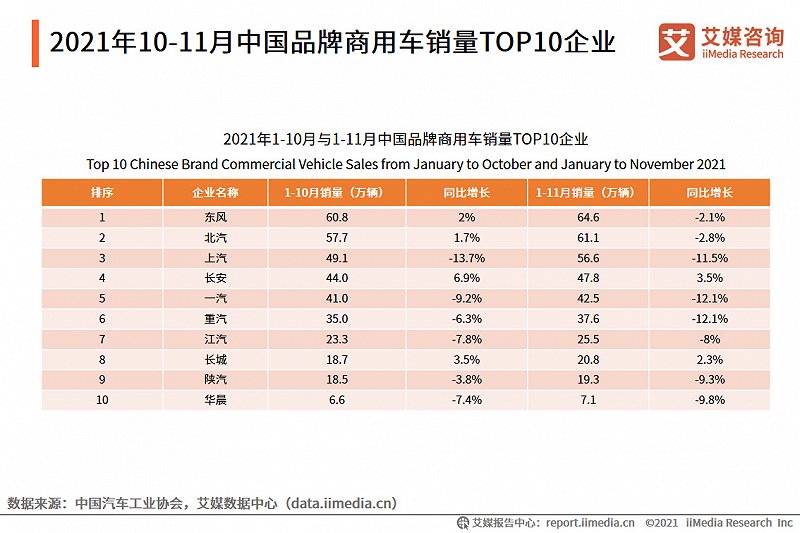

可以确定的是,国内汽车市场的格局几乎很难再发生实质性的改变,单就中国品牌而言,艾媒咨询显示,在2021年前十个月里,各汽车品牌在国内市场的销量排名无明显变化,东风汽车始终占据首位,前十一个月累计销量达到64.6万辆,其次为北汽、上汽、长安和一汽,1-11月累计销量均在40万辆以上。

头部以下的汽车品牌在国内生存现状有多难?

Go Digital Research提供的上交强险数据显示,国内有34家企业曾经在一年前三季度的累计销量不足千辆。其中,广汽吉奥最少,为2辆;中兴汽车次之,前三个季度销量为3辆,力帆汽车前三个季度销量销量仅为188辆,而华泰汽车为982辆。

至于从2016年左右就逐渐退出国内市场的韩系汽车,想要重新抢占这片肥沃的土地似乎是天方夜谭。2016年六百多家起亚经销商中,80%都处于亏损状态,起亚2017年在华销量降至36万台,暴跌44%。

不幸的是,除了我国,韩国本土市场对韩系汽车的执念也在大面积消退。

大约二十年前,韩国法律规定当地居民只能驾驶韩国生产制造的汽车,即大宇,现代,起亚和双龙。这种局面一直僵持到韩国加入世贸,才取消进口汽车禁令,时至今日,首尔大街上的进口车早已络绎不绝。

特别是美系、德系猛攻不下,2020年,美系品牌汽车在韩国共销售4.6万辆,占进口车总销量的15.2%,超过日本汽车(2.1万辆,7%),从第三位上升到第二位;排名第一的是德国品牌,为18.7万辆,占进口车总销量的61.9%。2020年美国汽车出口总额236.7万辆中,向韩国出口的车辆达到2.8%,韩国相当于美国汽车出口国第9大市场。

更有意思的是,在财阀制度的压迫下,年轻人的消费能力本就有限,而经济实力相对不错的中年人对进口车的偏爱更明目张胆,韩国媒体统计过,购买进口汽车的最大客户群体为30-40岁的人群,所占比率高达近40%。

事实上,韩系汽车最悲哀的不是失去中国市场,而是惨遭自己人抛弃。

微信公众号:道总有理(daotmt)