在去年的半年报业绩会上,正荣服务管理层给出了2021年全年目标——合约面积1亿平方米,在管面积7000万平方米。

两个目标都完成得“刚刚好”。

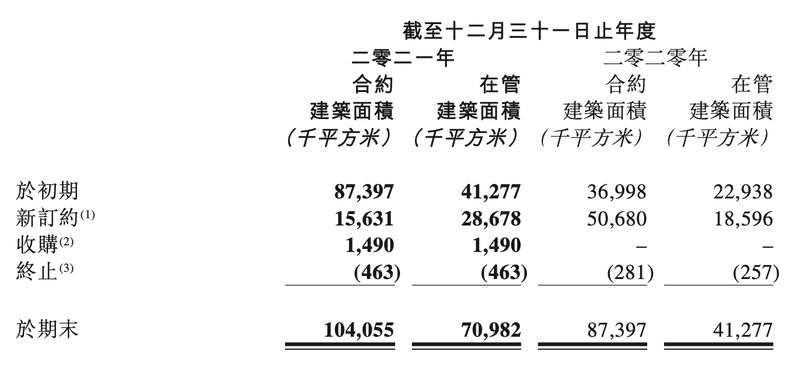

3月15日,正荣服务发布2021年全年业绩公告,其合约建筑面积同比增长19.1%至1.04亿平方米,在管总建筑面积则同比增长72%至7100万平方米。

同期,正荣服务营收同比增长21.1%至13.36亿元,年内溢利微增1.4%至1.78亿元。

现金流方面,去年正荣服务现金及现金等价物同比减少49%至7.37亿元。

或由于溢利增幅相对低及现金流缩小,正荣服务在年报中称,董事会经综合考虑本集团的可供分配利润、财务状况以及未来发展所需的留存利润,决议不建议派发截至2021年度的任何末期股息。

利润增幅低于营收增幅

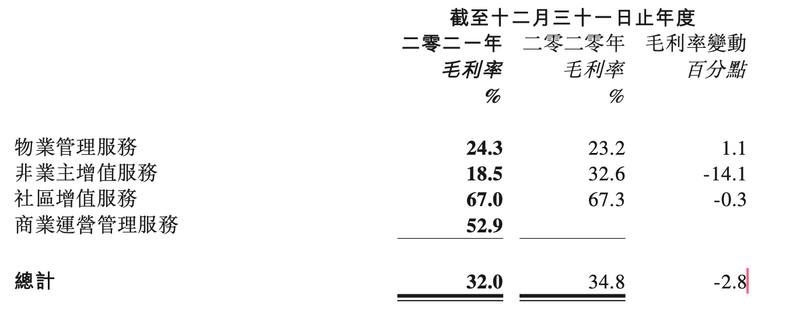

毛利率减少2.8个百分点

报告期内,正荣服务归属母公司拥有人的溢利为1.75亿元,同比微增1.7%,占总溢利的比重为98.3%。

溢利增幅远低于营收增幅或源于快速增长的成本。

去年,正荣服务销售成本同比增长26.2%至9.08亿元,高于营收及溢利增幅。

正荣服务表示,销售成本增速高于收入增速,主要系向客户提供服务的劳工成本及分包成本快速上涨所致。财报也显示,截至去年末正荣服务员工数为5034名,较上年的4635名大幅增加,员工成本也增长26.3%至 4.99亿元。

目前,物业管理服务仍是正荣集团的最大营收来源。

截至2021年末,正荣服务物业管理业务收入同比增长35.2%至6.58亿元,贡献了49.3%的营收。

该业务收入大幅增长主要源自在管规模的增长,“此乃由于本集团与正荣地产集团的持续合作及其致力于扩大第三方客户基础所致。”正荣服务表示。

非业主增值服务方面,报告期内该业务营收3.71亿元,同比下降了10.6%,占总营收的比重为27.8%。正荣服务表示,该业务营收下降主要由于合作开发商地产开发项目对协销服务及额外定制服务等的需求减少。

社区增值服务方面,受益于在管面积扩大及停车位相关的房产经纪服务需求量提升,该业务去年贡献了19.8%的营收,同比增加1.6个百分点,为2.64亿元。

毛利方面,去年正荣服务毛利约4.28亿元,同比增长11.7%,毛利率则减少2.8个百分点至32%。

细分来看,物业管理业务毛利率为24.3%;非业主增值服务业务毛利率大幅减少14.1个百分点至18.5%;社区增值服务业务毛利率表现仍然亮眼,为67%。

新签约面积大幅下降

将多渠道扩大市场

2020年新签约面积及合约面积分别取得了351%、136%的增长,为正荣服务2021年业绩打下了基础。

不过,2021年,正荣服务新签约面积并不理想,同比减少69.2%至1563.1万平方米。同期,其总合约面积增速也相对放缓,增长19.1%至1.04亿平方米。

正荣服务在年报中表示,2022年将通过多渠道扩大已布局区域的物业管理市场占有率及持续开通新赛道,包括市场拓展、战略性合作、以及收并购物业管理公司及上下游专业公司。

实际上,去年正荣服务就已开启收并购序幕,以8.91亿元现金向正荣地产收购正荣商业管理99%股权,为其拓展了商业运营项目。

上述并购公司财务数据自去年6月30日起并表,报告期内并表收入为1.03亿元,其中“商业运营管理服务”收入4170万元。该业务正荣服务去年总营收4175万元。

在拓展商业运营项目的同时,正荣服务去年还新拓展了轨道交通、景区与高科技产业园区物业管理业务,同时通过联动属地政府、社会团体,推动城市公共服务、公共空间管理与公共资源经营等项目,并相继同福州高新区、南京玄武区建立长期战略合作。