文|光锥智能 刘雨琦

6月2日,工业互联网平台的公司树根互联申请科创板上市,距离其成立仅有6年。

公司发展境况正如其名,业务犹如树根一样盘根错节。

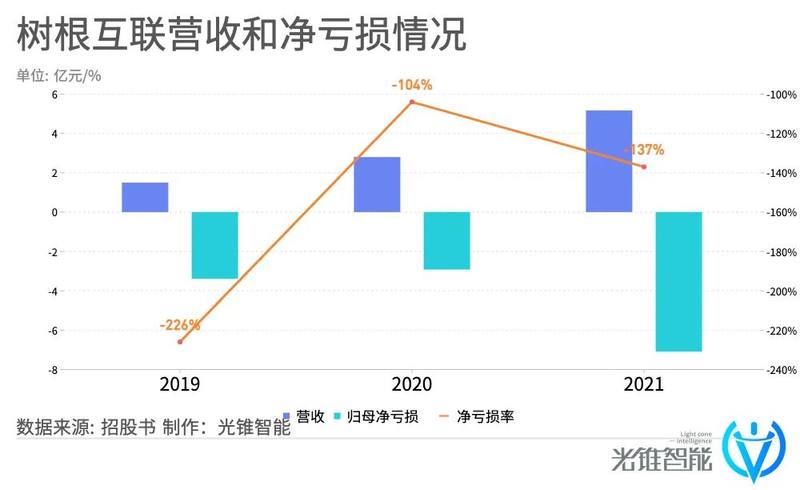

招股书显示,2019年至2021年,营业收入分别为1.5亿元、2.8亿元、 5.17亿元,最近三年营业收入复合增长率达到84.71%。不过在营收高速增长的同时,亏损也在扩大。

报告期内,2019年至2021年,归属于母公司所有者净亏损分别为3.39亿元、2.92亿元、7.09亿元。虽然在2020年净亏损有收窄,但在2021年却突然扩大,归母净亏损率为137%。

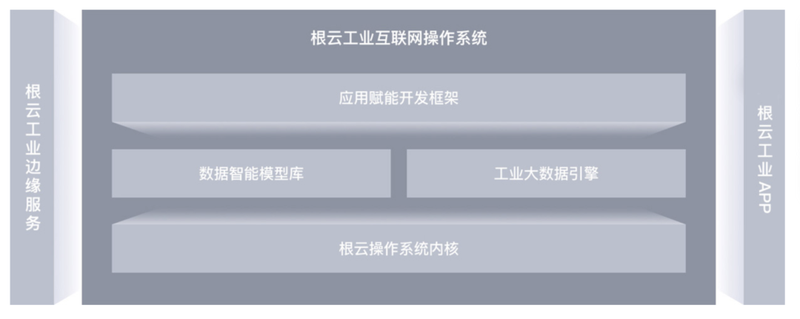

据了解,树根互联是一家工业物联网云平台解决方案提供商,覆盖智能制造、产品智能化和产业链的制造、研发、产品服务等,主要产品根云平台是基于工业互联网的云,提供连接、计算、创新、应用等一站式物联网端到端产品与服务。

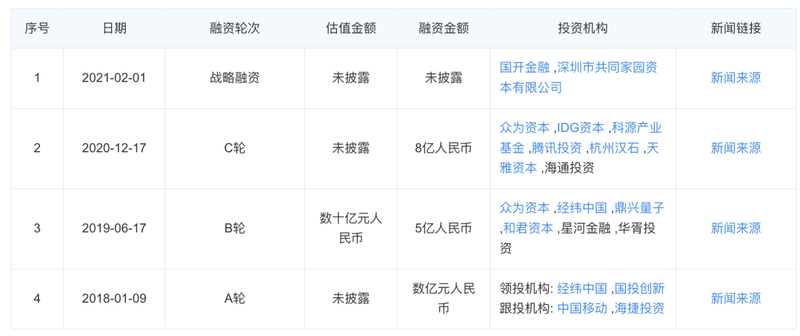

成立6年中,树根互联披露的融资共有4轮,累计融资金额约几十亿元。在股东背景中,三一重工和腾讯尤其值得注意。

(数据来自企查查)

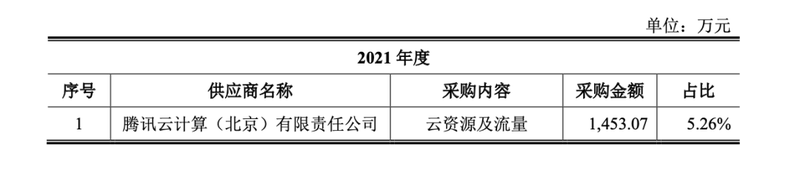

腾讯云在2020年其C轮融资中入局,也是树根互联IaaS层的主要供应商。

树根互联的核心创始团队均来自于三一集团,法定代表人为三一集团高级副总裁和首席流程信息官,树根互联联合创始人、CEO贺东东。事实上,树根互联背后的实控人为梁在中(三一重工掌门人梁稳根之子)。天眼查显示,梁在中在树根互联拥有的股权比例达25.1%,贺东东的控制比例则为11%。目前,梁在中兼任树根互联董事长。

脱身于三一重工,让树根互联有着比较深度的行业视野。2015年底,时任三一集团高级副总裁的贺东东做了这样一个判断:未来的中国制造业一定会基于工业互联网平台来发展,但这个平台不太可能是国外的平台,因为中国这么大的制造业体量,无论是产品安全,还是行业发展,都需要有中国自己的工业互联网平台。

但在2015年,国内的工业企业的数字化转型却并没有那么容易。不仅要面临产品设备、数据、安全等复杂的硬性问题,同时还要面临市场接受程度不高的情况,当下很多制造业企业数字化转型都牵一发而动全身,“不敢转、不愿转、不会转”的情况比比皆是。

事实上,树根互联从某一种程度上来说,代表着国内早期的工业互联网企业的发展水平,那么在高速营收增长时却伴随持续亏损,树根互联的工业互联网之路遇到什么样的问题?又准备如何解决?

增长魔咒:收入越高越亏损

工业互联网平台是面向制造业的数字化、网络化、智能化需求,构建基于海量数据采集、汇聚、分析的系统,支撑制造资源在连接、弹性供给、高效配置的工业云平台,帮助制造业实现降本和增效。

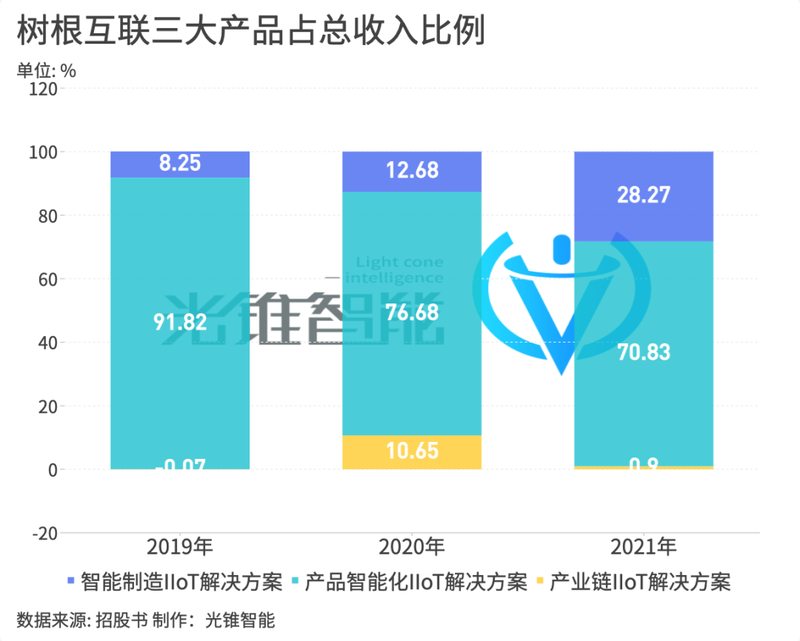

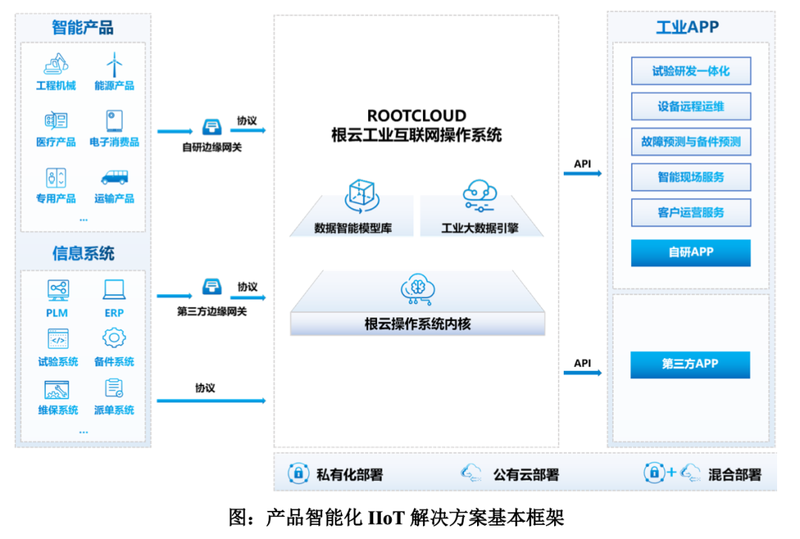

而树根互联所打造的根云互联网操作系统,则是基于腾讯云IaaS层,建立了工业场景下的PaaS平台和SaaS产品。具体包括物联网大数据、物联网人工智能云端平台、物联网金融等,包括三大主要产品:智能制造IIoT解决方案、产品智能化IIoT解决方案、产业链IIoT解决方案。

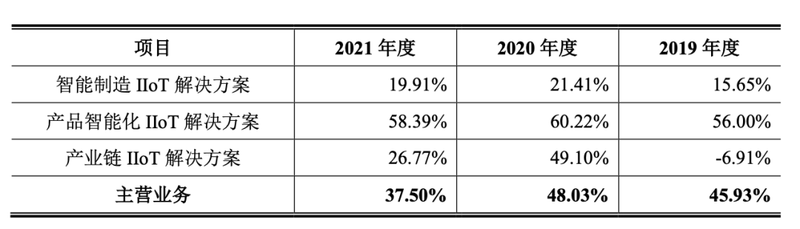

招股书显示,这三款产品2021年分别占比28.27%、70.83%和0.9%。其中,产品智能化IIot解决方案占据了收入的大头,其他两部分的收入占比在逐渐提升中,说明树根互联正在朝着多点开花的收入模式发展。

事实上,虽然智能制造IIoT解决方案的收入占比并不是最高,但却是整个工业互联网的第一步。即将产品联网,并对设备数据和信息系统进行采集和建模,这样才能保证后续基于数据对生产设备、生产效率等要素进行分析和计算。

而产品智能化则是在第一步的基础上,形成产品的自我感知、远程管理和持续升级的能力。在后端提供智能化产品设计、售后服务和客户运营等工业应用。

举个例子,当产品通过智能网关联网,其运行数据会以毫秒为单位进行采集,当产品出现偏离和故障,可以通过系统进行数据建模及分析,及时找到并排查故障机器,相比于之前,机器出现故障再找人来维修的流程,提高了使用效率的同时也降低了机器的维护成本。

除此之外,产品联网后,可以完成提前打开机器预热、自动生成小时报、日报等机器自动化生产,并能及时将实验结果进行应用分析,改进研发工艺和设计,提升产品研发效率。

产业链IIoT解决方案则是在二者的基础之上,将某一生产环节的数字化扩大到工业企业的产业链上下游,打通资产、生产、销售等数据,形成以数据驱动的供应链管理应用,并加强上下游的组织协同。

同时,树根互联还基于三大平台,为企业端推出了各类APP应用,方便更加及时和可视化的管理。

总的来说,树根互联的产品结构偏向于打造一个工业互联网的数字底座,这是当下工业互联网的需求所在,也是最难啃的骨头。

从数据来看,虽然树根互联的三年平均毛利率在40%左右,并不算低,但却呈现了波动下降的趋势。2019-2021年,毛利率从45.93%下降至37.5%。这与树根互联的发展路径有关,脱身于三一重工的树根互联,2016-2019年主要服务三一重工,但随着大客户的开拓,部署成本和定制化研发成本在不断飙高,拉低了毛利率。

图片:各业务贡献毛利率情况

三一重工是树根互联最大的股东,通过三一重工,树根互联切入市场一线,并在工程机械领域有了第一个实战场,但也造成了与其过度依赖的局面。

招股书显示,2019-2021年,来自三一集团占各期营业收入的比例分别为 73.62%、68.24%和 56.24%。前五大客户的总收入占比较高,近三年分别占收入的81.99%、78.98%、64.61%,收入集中度较高。

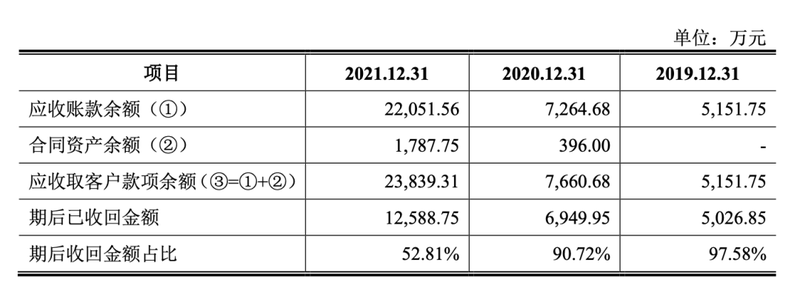

大客户是营收的支柱,为了留住大客户,企业一般也会放宽回款周期,这或对现金流造成影响。招股书内显示,项目的实施周期一般在24-36个月,期后收回金额占比(回款率)从2019年的97.58%已经大幅下降到52.81%。

不过,随着树根互联不断拓宽市场,大客户收入占比在降低。

一边搞研发,一边跑销售

虽然营收在不断上涨,客户结构也在多元化,但亏损金额也在迅速飙升。

合并现金流量表中显示,截止到2021年底,期末现金及现金等价物的金额大幅缩减,从2020年底的10.5亿缩减至2021年末的4亿元左右。

从财务数据来看,2021年整年,筹资金额变少了,花销却变得越来越大。2019年筹资活动现金流入10亿,2020年8.5亿,而2021年仅有6000万,但2021年却花了6.5亿元之多。

那么,这些钱花在哪了?

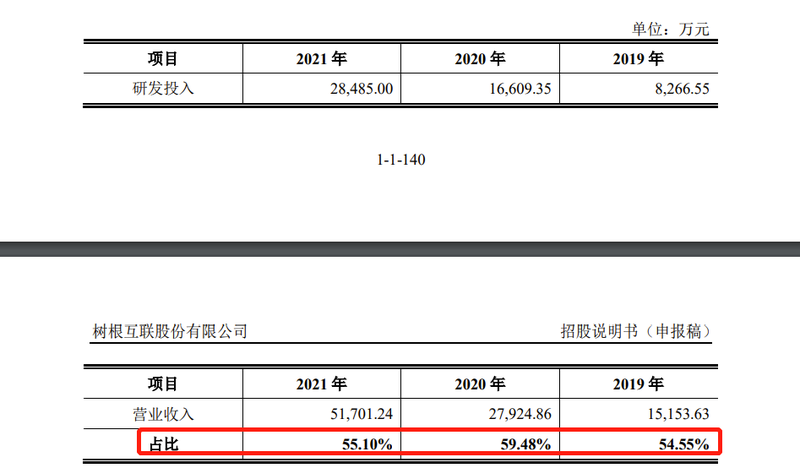

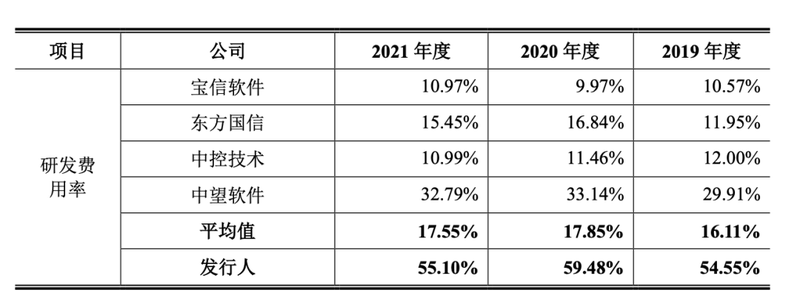

通过招股书,光锥智能发现,树根互联的研发投入几乎占营业收入的一半以上。2019-2021年,研发投入和占比分别为8266万元、54.55%;1.66亿、59.48%;2.85亿,55.10%,三年累计研发投入合计为5.33亿元,并几乎呈逐年翻倍的投入趋势。

对于工业互联网行业来说,产品是第一竞争力。技术门槛高,研发投入大,是普遍现象,需要公司保持大强度的研发投入和研发创新,才能保证不被后来者赶超。比如树根互联的3个核心解决方案,每个环节都有垂类的企业竞争,包括工业企业背景的企业专门负责工业装备和系统数据的接入,ICT企业背景则充当着云服务商的角色,互联网和软件企业背景则专注于软件开发。

树根互联形成的一体化解决方案固然能够打通系统,一站式解决问题,但容易“多而不精”。同时,目前工业互联网行业在国内甚至全球范围内尚处于初期,未来会以一体化解决方案为主还是各环节分别外包的模式,并没有定论。

除了研发费用飙高,2021年销售费用也在翻倍增长。

2019年和2020年,销售费用均在9500万元左右,2020年还有微小的下降;但在2021年,这一数字翻倍为1.8亿元。招股书显示,树根互联的销售模式主要以直销为主,直销收入占比在95%以上,产品以软件为主,硬件为物联网接入的辅助产品。

销售费用的上涨,和树根互联的行业拓展和客户开拓直接关联。公开资料显示,2021年整年,树根互联加速了商业化进程,除了颇具经验的工程机械、制造业、和工业机器人行业,还拓展了汽车汽配、装备制造、纺织、家电产业链等。

这不仅是为了减轻对三一重工的依赖,更是要靠市场化的方式深入更多行业,打开增量市场。客户结构方面,2021年拓展了地方项目,包括长沙开源仪器有限公司、烟台艾迪精密机械股份有限公司等。

不过行业和客户的拓展带来了另一个难点,当下的工业数字化转型远没有通用的现行标准和解决方案,技术经验可以复用,但是行业经验却要从头积累,行业之间的通用性有待提升。光锥智能从树根互联官网了解到,目前项目多以定制化为主,在基础的平台上进行适配和二次开发,这会带来前期大规模的成本投入,后期应用到一定规模后才能逐步盈利。

同时由于工业场景复杂多样、设备种类繁多、设备数据维度多、新老设备混杂等问题,导致了设备大规模连接困难,这导致了智能制造IIoT解决方案的成本占据总成本的70%以上。

这意味着,眼下若想不断开拓新客户形成规模化效应,前期就必须进行大规模的成本投入,客户越多场景就越复杂,问题也就越多。

总的来说,树根互联此时的大规模投入是必要的,在工业互联网的深水区,需要有企业不计回报的进行底层教育和建设,但现实问题在于,树根互联的现金流能否支持大规模的前期投入,等到柳暗花明。

商业化暂时落后,树根互联能否走过深水区?

纵观工业互联网行业发展,当前仍处于发展的初级阶段,行业竞争格局尚未成型且发展模式更迭较快,当下比拼的仍是技术竞争和实施经验。

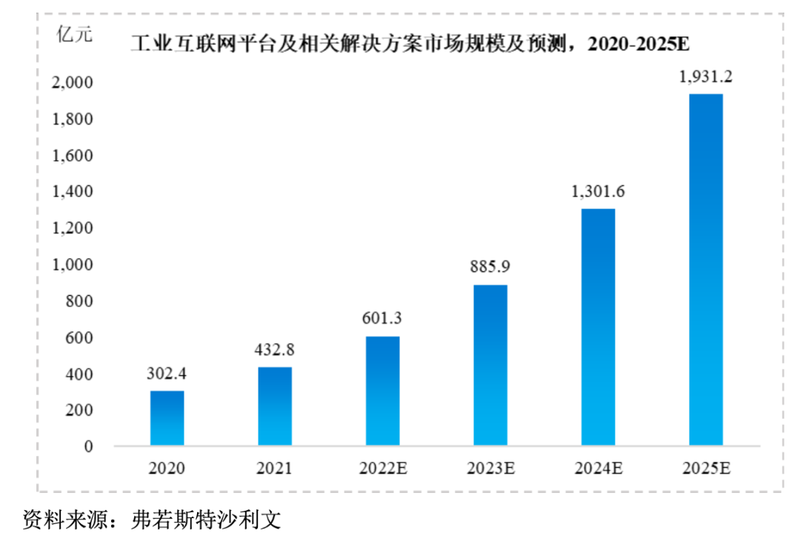

数据显示,2020年工业互联网平台市场规模在302.4亿元,至2025年市场规模预计达到1931.2亿元,有望翻6.4倍,而前期的增速慢主要是源于底层设施的建立,在2025年预计达到增长的奇点。

在国家政策的激励下,工业互联网正进入快速发展的黄金时期。同时,商业化成熟度在逐步提升,巨大的市场潜力吸引了制造行业的大型骨干企业、互联网企业、信息企业等纷纷入局,行业市场竞争日益激烈。

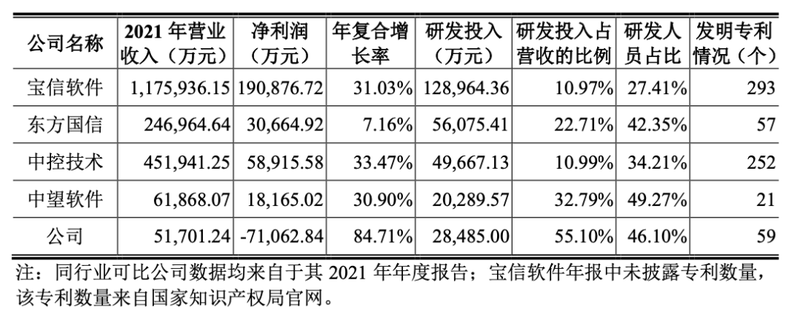

公开数据显示,目前中国参与工业互联网产业的企业近千家,具有一定影响力的平台数量超过70家。对比同行业的其他选手来看,在商业化方面,树根互联目前相对较弱。

对比下来,两个方面出现隐忧。首先是营收方面,对比同行,树根互联的五家竞品公司净利润均为正,其中宝信软件2021年净利润达到19亿之多。

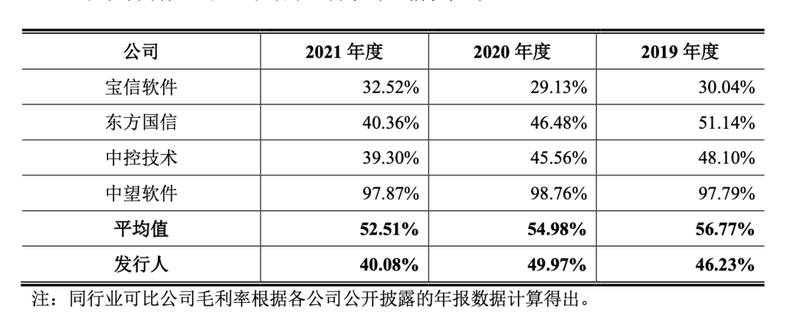

对比毛利率,树根互联也低于行业水平,2021年度行业平均毛利率在52.1%左右,而树根互联则在40.08%。

其次,由于工业领域产品研发周期较长,大规模的研发投入对现金流提出了不小的挑战。数据显示,同行研发投入平均值在17.55%,而树根互联则大幅超过了这一占比达到55.1%,可能是因为尚处在商业化早期收入不高导致。

不过,对比竞品公司的产品会发现,树根互联所做的其实是工业互联网最难啃的一环。比如中望软件主要是工业软件设计,核心产品为二维CAD设计软件;东方国信则对标的是树根互联产品智能化IIoT解决方案,负责工业互联网的数据分析和管理,但并没有前端产品联网和数据采集等产品。

可见,树根互联的产品更加底层,难度也更大。不同于消费互联网,工业领域数据的底层采集十分困难,需要与工业机理深度结合,且数据种类复杂、数据应用难度大,需要数据平台不只有技术更要明白行业konw how,才能真正帮助企业把工业数据用起来。

最难的部分也是未来的机会点。总体来看,能与制造业场景深度融合的企业,不仅要提供基于平台角度的应用,“端到端”一站式解决方案更容易厚积薄发。

在这个方面,树根互联有一定优势,由于脱身于三一重工,在一线有着不可多得的实战经验,这些经验都能够反哺根云平台打磨核心产品竞争力。而若想扭转当下的经营亏损,工业互联网的建设需要在形成规模化效应后才能降低平台研发的边际成本,使其更有竞争力,目前仍处于产能爬坡阶段。

综合来看,当下的工业互联网正处于发展的关键节点,尽管各大企业都对这块蛋糕虎视眈眈,但技术门槛和应用难度,对投入和耐力都是不小的挑战。

即便树根互联上市成功,对于这场比拼来说,也只是刚刚开始。