雀巢咖啡因“味道好极了”的广告语,红色的咖啡杯,以及杯内浅咖色的速溶咖啡形象深入人心,消费者也将速溶咖啡与雀巢划上了等号。

雀巢因此强烈的心智认知在中国咖啡市场发展初期获得很大的红利,随着人均每年1杯咖啡发展到目前人均每年10杯咖啡,甚至北上广深等城市的40倍,咖啡市场规模已超过870亿元,消费者对咖啡的认识也不止于速溶咖啡。

其实雀巢并不只有速溶咖啡,广告中咖啡杯里的颜色也在有浅变黑。

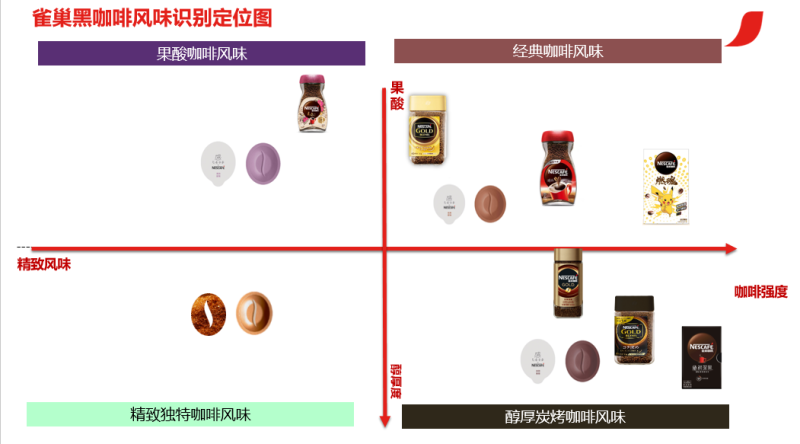

6月8日,在618促销季,雀巢对外宣布同时推出多款咖啡,涉及挂耳、即饮、固体饮料、浓缩液等不同产品形态。并且雀巢还对旗下黑咖产品根据果酸醇厚度等指标进行了四象限定位,精细化的满足不同消费者的喜好。

在业内人士看来,虽然这不是雀巢第一次推出黑咖啡,但雀巢以多个产品以及产品形态推出,精细化地实现全品类覆盖,这是对市场进行全方面分析后的举措。品类更多元,定位更精细,价位覆盖廉价到精品。这有助于雀巢褪去“速溶”低端,强化咖啡全品类属性。

早有准备的多元布局

为了618,雀巢一口气推出了多款黑咖产品,包括针对年轻用户的“黑咖100天”速溶咖啡、招牌美式即饮咖啡、袋泡研磨咖啡、鲜萃浓郁的小咖曲升级版咖啡液,超高端感CAFÉ冻干和挂耳系列的新产品。

雀巢咖啡中国传播及创新总监赵雪玫表示,从整个咖啡品类的消费趋势来看,中国市场健康化、高端化趋势明显,并且随着本地化品牌的出现,喝咖啡已经成为消费者重要的生活方式之一,消费者的需求更精细,黑咖的需求增加。所以雀巢在618之际推出了这些产品。

目前,中国咖啡市场规模约为870亿元。尼尔森数据显示,2021年中国黑咖销售额占咖啡整体销售额的52%,首次超过混合咖啡。并且高端化趋势明显,2021年以黑咖为主的高端相关产品销售增长51%。

据了解,黑咖的功能性特色为越来越多的年轻消费者所熟知。欧洲食品安全局的研究报告显示,一定剂量的咖啡因(75-210mg/次)在提升人体机敏度、注意力以及增强耐力方面有明显的功效。

早晚需要提神的人群,喝咖啡后30分钟到4小时都有提神效果;追求健康生活方式的人群,健身前60分钟喝咖啡(高剂量的咖啡因3-4mg/kg;按照70公斤体重成人,约等于210mg-280mg咖啡因),有利于提升耐力和健身效果;午睡前喝一杯黑咖,20分钟后醒来时会感受到神清气爽。

中国食品产业分析师朱丹蓬认为,雀巢咖啡已深入人心,未来咖啡市场持续增长,细分领域也不断出现,雀巢也将根据细分市场进行多品类、多场景、多渠道、多消费人群的布局。

目前,雀巢拥有咖啡胶囊及机器、速溶咖啡、即饮咖啡等产品线。品牌包括浓遇咖啡(Nespresso)及雀巢咖啡(Nescafé),以及星巴克组咖啡店之外星巴克零售和餐饮产品(即饮型产品除外)。

咖啡业务在雀巢中国市场持续增长。2022年一季度,雀巢大中华地区销售额增长7.6%,涨至14亿瑞士法郎(约合人民币94.78亿元)。调味品、即饮咖啡等产品的市场份额均有所上升。

在上海啡越投资管理有限公司董事长王振东看来,雀巢已经积累丰富的经验,此次布局黑咖应是很早之前就有储备,这次是全面的提升升级,借助618的契机,对整个产品线进行了重新的梳理。

其实雀巢在黑咖领域,特别是高端咖啡领域早有布局。上世纪80年代,雀巢推出浓遇咖啡,并采用直营和俱乐部管理的模式独立运营。2017年,雀巢以5亿美元的价格收购蓝瓶咖啡全球约68%的股权,也保留其独立的运营权,如今蓝瓶已经是雀巢的全资子公司。

最大胆的尝试

作为咖啡行业从业者,王振东认为,此次雀巢加码黑咖,是近几年雀巢最大胆的一次突破。产品从单一到多元,定位从粗放到精准,品牌从廉价到精品,整个雀巢咖啡的运作更加精细化。

众所周知,雀巢在中国市场以速溶咖啡起家。雀巢最早推出速溶咖啡和咖啡伴侣的二合一礼盒,但中国消费者难以把控比例,导致产品难以销售。1995年前后,雀巢推出1+2产品,速溶咖啡+伴侣+糖,解决了调制痛点,提升了便利性和性价比,自此咖啡以“提神”的功效迅速铺开,并且“味道好极了”的广告语蹿红。

后来,雀巢又推出金牌咖啡,制作工艺从喷干发展为冻干。并在此基础上面添加不同风味搭配,推出过卡布奇诺和摩卡速溶产品。

这是雀巢在中国咖啡市场最初的发展,并培养了雀巢最初的消费者,雀巢被消费者强认知为速溶咖啡。

何文龙表示,30年前雀巢咖啡开始在中国扎根,不论是高线城市还是下沉市场,大部分消费者的第一杯咖啡都来自于雀巢。但从需求的角度来说,需要消费者体验咖啡不同口味,找到更适合消费者的咖啡。

王振东认为,最初的产品,雀巢主要速溶产品基础进行微创新。此次推出新品,显然是对整个市场进行了全面的分析,认识到消费群体的分化和细化。推出的这些产品,应该是非常到位。“他针对不同消费者,不同消费层次,制定了有针对性的这个产品,从原来产品相对比较单一往多元化方向发展。”

产品形态更多样。目前雀巢推出的黑咖产品形态包括即饮饮料、固体饮料、胶囊产品、挂耳产品等符合现在精品咖啡路线的产品,产品形态多样化。

“形态设计固饮、即饮、挂耳,全覆盖,这很考验供应链,其他品牌只能在单一领域垂直发展。”王振东感慨道。

形态多样适应了多场景的需求。雀巢大中华大区全渠道流通食品零售及电子商务副总裁王雷表示,由于疫情的原因,户外场景受到了一些影响,但雀巢在家庭消费场景上有比较高的提升。胶囊、速溶、咖啡液、即饮等不同形态满足了消费者不同的场景和人群的需求。

对于雀巢此次从产品到产品形态,再到多场景的布局,王振东认为,产品品类、产品形态和消费场景三方面的多元多样布局,是雀巢做的一次彻底改变。值得注意的是,雀巢还开始谈风味,做产品细化区隔定位,这说明雀巢对整个消费市场的成熟度,以及对消费者的成长理解更加深刻。

何文龙表示,近几年雀巢逐渐通过大量的市场观察和与消费者的互动,从果酸风味到经典口味、从咖啡醇香度到咖啡强度,明确列出国内黑咖爱好者在四个象限中的细化需求,并以全面的黑咖产品“MBTI”矩阵精准满足不同消费者的需求。

改变认知,咖啡全品类

雀巢方面表示,中国的咖啡用户的潜力人群和咖啡爱好者,共有7类人群。雀巢咖啡的产品线覆盖到了所有的咖啡品类,适合于不同咖啡细分人群,在生活场景、口味、包装、体验的一些不同的需求。

王振东认为,这表明雀巢在转变发展思路,“雀巢市场营销逻辑再一次重新的整合,对整市场比较进行深入研究,并且客观作出评价。咖啡行业只有870亿元人民币的市场体量是客观精准的,而不是夸大的。很多小企业所谓万亿级的市场说法,纯粹是给投资人看的。”

改变源于内外部因素的共同作用。

新领导新思路。2021年10月,雀巢调整了业务架构,新增大中华区大区,中国市场的自主权加大。与此同时,雀巢大中华区高层发生人事变动,张西强被任命为雀巢集团执行副总裁兼大中华大区CEO。

外部因素源于本土品牌在垂直市场的发力。

三顿半、永濮等品牌在资本助力下,通过各种渠道加大露出,实现快速发展,并在一些促销榜单中占据头名的位置。另外,一些茶饮店如喜茶,CoCo都可、奈雪的茶等品牌都推出了咖啡产品。

整体看,天眼查数据显示,我国目前有超过16万家企业名称或经营范围含“咖啡”。从地域分布上看,广东咖啡相关企业数量最多,超过3.3万家,占比20.93%。近十年来,咖啡相关企业年注册量逐年上涨。2012年,咖啡年度注册企业突破万家,2015年至今,相关企业年均增长数量均超过2万家。

在里斯战略定位咨询中国区合伙人刘坤看来,雀巢推出黑咖有寻找新的增长曲线的需求,更重要的是为了防御国产咖啡新消费品牌。

雀巢大中华大区咖啡业务资深副总裁何文龙表示,如果喝咖啡变成一个习惯,咖啡品类发展空间无限,中国消费者是需要时间培养习惯。现在多元的咖啡文化已经诞生,无论是在一线城市还是下沉市场,咖啡赛道肯定是一个非常抓眼球的赛道,会吸引很多参与者。“众多参与者竞争的赛道是一件好事,毕竟咖啡文化不可能只是一家公司去推动。”

对于本土化企业发展,对于雀巢全品类的覆盖,王振东则认为,雀巢全品类布局也是双刃剑,会分散消费者注意力,品牌会模糊,对消费者要求略高。

雀巢全品类覆盖的同时,并没有采用多品牌。对此刘坤认为,雀巢的新产品应该启用新品牌。雀巢的优势在于供应链和渠道,但真正的战场在消费者心智,雀巢如果不启动多品牌战略,不仅难以把握住咖啡市场的新品类机会,而且有可能被众多新兴的专家品牌所肢解。

何文龙给出了明确的态度:“雀巢从品牌认知度和渗透率两个维度评价品牌。所以雀巢还是专注母品牌的渗透,以及为未来铺垫。雀巢咖啡本身已经打磨多年,建立起一定品牌忠诚度,很多消费者第一杯咖啡来自于雀巢,这已经带给消费者强大的品牌认知。”

朱丹蓬认为,雀巢的自信源于较强的品牌力、渠道力、产品力、影响力、号召力,无论是高线城市,中线城市或者低线城市,都拥有非常强的一个话语权。

据介绍,仅雀巢即饮产品丝滑拿铁在全国拥有超过百万的销售网点。目前,雀巢也通过果萃系列新奇特偏饮料口味的产品,吸引低线城市的年轻人,在下沉市场加快布局。并且在渠道端,通过即饮品类,加大覆盖的深度和广度。

王振东认为,雀巢在重塑自己的品牌,品牌内涵更加丰富,想到雀巢时不只是速溶,雀巢还有很多精品。雀巢的形象更加精品化,承接咖啡的精品化浪潮。