文|港股研究社

谁在疫情和供应链问题的漩涡中受影响最大?答案是零售业,它们往往面临供需两个层面的宏观压力。

作为阿迪达斯、耐克两大头部运动品牌在华最大零售经销商,从近日其发布的截至2022年2月28日的年度报告来看,滔搏有82.7%的营收来自零售业务,受宏观影响也较为明显。此外,同样经营鞋服零售的宝胜国际,也面临业绩下滑。

不过,随着市场好转与品牌战略优化,头部运动品牌已有业绩回暖。零售商们,又如何适应当下的市场状态?

阿迪耐克带来连锁反应?

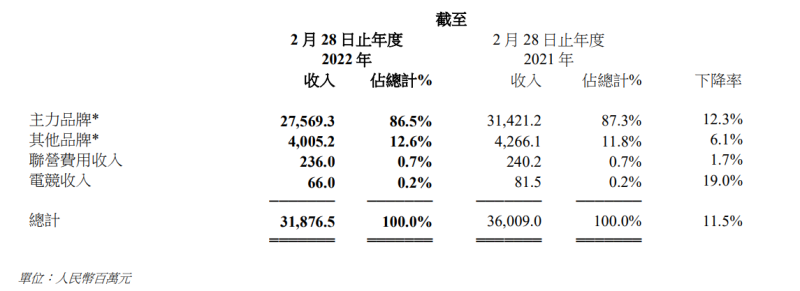

滔搏年报显示,从2021年3月起的12个月中,其总营收318.8亿元,同比下降11.5%;净利润24.5亿元,同比下降11.7%,营收净利均承压。

作为对比,同样从事运动品牌零售的宝胜国际也给出了类似走向的业绩:2022年第一季度,宝胜营收下滑约25%,净利润大降超70%。由于规模和抗风险能力低于滔搏,宝胜面临的处境还更难一些。

宝胜在公告中称,业绩下滑是“受消费者消费需求和欲望的降低以及疫情管控措施的影响”。滔搏称,“有关下降主要是分别由于自 7 月下旬开始疫情的反复,以及财年下半年开始国际供应链短缺对零售业务所产生的影响”。

从收入结构看,这个理由变得更好解释。滔搏的营收按品牌类别划分为主力品牌、其他品牌、联营费用收入和电竞收入。主力品牌被定义为耐克、阿迪,而它们占收入百分比高达86.5%,相较于上一财年,仅仅这两个品牌,同比下降了12.3%。

没有哪个零售商可以拒绝高知名度、高毛利的明星品牌。在运动鞋服领域,耐克和阿迪就是这样的风向标。因此,滔搏一直保持着和耐克、阿迪的紧密合作关系。

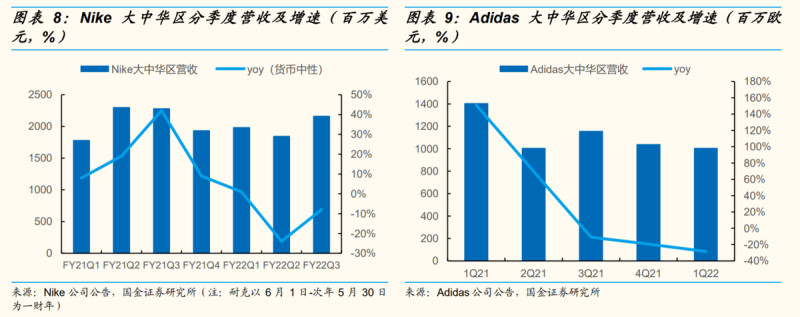

从后两者财报来看,截至2022年2月28日的三个月内,耐克大中华区业务收入同比下降5%,这已经较其上一个季度24%的同比下滑幅度有多少收窄。

2022年一季度,阿迪大中华区营收同比大降34.6%,至28.5亿元,减少了4亿欧元。按营收计算,大中华区直接从第二大营收来源滑落至第三。

对滔搏和宝胜来说,好消息是耐克在华收入降幅呈缩窄态势,而阿迪的战略调整在加速。

国金证券统计,2016年至2019年,我国运动鞋服市场年复合增速达18.9%,疫情首年虽下滑,但2021年迅速恢复至19%的同比增速。也就是说,赛道内生增长动力强劲,滔搏们需要抓住这一趋势。

举个例子,耐克和阿迪的下滑背后,国产品牌受多种因素影响出现市场份额增长。滔搏在2022年引入与李宁的合作,目前官方在售李宁产品SKU超过3000件,有望缓解当前龙头疲弱的局势。

李宁官方业绩公告显示,2022年Q1,其同店销售同比录得 20%至30%低段增长。头部国产品牌具有一定的保险栓效应,滔搏需要打好这张牌,或许还能进一步复制合作模式,延伸国产品牌客群。

此外,由于零售门店的重资产属性,在宏观形势不确定性增加的情况下,资产处置需要更加谨慎。降本增效,早已是零售商的必答题。

毛利率提升,大店增效成重点

从盈利能力看,滔搏经营利润也随大势下滑。不过,其毛利率达到43.4%,较截至 2021 年 2 月 28 日止年度的 40.8%增长 2.6 个百分点。毛利率增长主要是由于零售业务严谨的折扣管理,批发折扣的同比改善,以及与品牌合作伙伴的合作关系更加紧密。

数值不是重点,重点是盈利能力的改善是一条正道,尤其是对零售商来说。虽然滔搏线上线下布局一体化的属性在加强,但线下始终是成本中心,也是品牌的重要入口。

滔搏延续至今的渠道调整正在进入收尾期,它的策略,总结起来很简单:关低效店、开大店、开高效店。

财报显示,截至 2022 年 2 月 28 日,滔搏运营7695 家直营店铺网络,与 2021 年 2 月 28 日相比,总门店数净减少 311 家,毛销售面积同比增加 5.4%。300 平方米以上大店数目占比 12.9%,同比提升3.5个百分点。

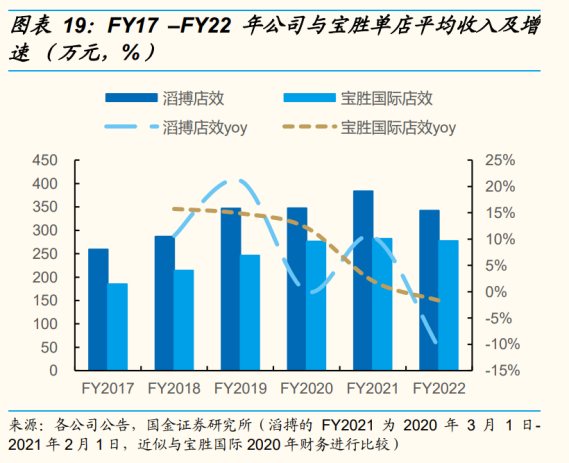

根据国金证券的对比,宝胜的门店总数始终高于滔搏,但滔搏整体店效持续领先宝胜,两者在效率上的差异,验证了滔搏对门店的策略改动是合理的。

就300平米以上大店数量而言,滔搏越发超过宝胜。报告期内,滔搏150平米以下店铺期间净关闭了568家。所以,目前滔搏的重点是释放大店引领效应,实现从量到质的转变。

可以预见的是,线下形势越发复杂,DTC风潮兴起,品牌也在打自己的“小算盘”,零售商对渠道的变革乃至重构,将是长期制胜的关键点。

滔搏在财报中提出,拓展以门店为基础的全域化运营,其私域流量销售额对门店总直营零售销售额的税前贡献占比已达至 10-20%中段水平。

DTC时代,零售商“危”“机”并存

几乎每一个领先的零售商,都在强调要用更好的数字化工具和策略,要抓住消费者趋势。

人货场,制造业驱动时代的核心是货,消费者驱动的DTC时代,核心是人。滔搏在财报中的两个部分提到了关于消费者的策略。一是聚焦消费者运营,寻求用户规模和粘性的同步发展;二是围绕消费者全旅程延展服务形式与内容,构建全方位互动。

渠道商、经销商、零售商,这些定位曾经指代那些专注于卖货的人。但是,当耐克、阿迪达斯、安踏这些头部品牌纷纷抬出DTC概念,打起消费者牌时,市场免不了担忧零售商的处境。

从估值来看,耐克市盈率约30.5倍,李宁35倍,安踏26倍,特步30倍,滔搏只有13倍。估值逻辑中有品牌与渠道业务逻辑的不同,或许也有对零售商能否跟上品牌脚步的不确定。

然而,这种变革对零售商来讲也是一种机遇。作为品牌曾经的市场桥头堡,零售商的机会是,将自己多年来沉淀的运营经验,通过数字化手段和消费者数据相融合,从而与品牌实现双向助力的共赢。

滔搏建立了一套规模化会员体系,通过电商+微信社群+小程序+直播+App+公众号矩阵形成全方位离店场景。财报显示,其会员人数目前突破5550万人,截至今年2月28日的最新季度中,会员贡献的店内零售总额占比高达96.4%。

品牌DTC本质是把渠道的影响力,交还给消费者。如果零售商本身积累的大量数据洞察能生效,它们完全可以通力合作,开启新的战略历程。

消费者的数据,就是品牌未来发展的“新能源”。而曾经的零售商,可以帮助品牌踩下油门。

比方说,滔搏在电竞上的布局,极大地提升了它在年轻群体中的知名度。而这种知名度,会令消费者接触到滔搏在运动品牌上布局,从而走进品牌的生态圈,原因是电竞消费者和运动品牌消费者的画像高度重合。

TES在2022LPL春季赛中夺得亚军,相当于一次针对年轻群体的精准营销。站在消费者层面,年轻人眼中的消费早已不止购买商品,而是价值观、生活方式、粉丝体验等等要素的合集。虽然耐克和阿迪也会在这方面布局,但滔搏这类经销商的门户定位,显然提高了触达消费者的效率。

2022年1月,22 年 1 月耐克联合滔搏打造的北京 Rise 概念门店于三里屯开业,这也是耐克首次在中国与战略伙伴合作布局零售升级。显然,至少在耐克的角度上,零售商要成为DTC手段的一部分。

在品牌眼中,消费者就是运动鞋服产业必须抓住的“阿尔法”。既然如此,零售商最终就要超越渠道的定位。

滔搏财报发布后,出于对业绩承压的谨慎,高盛、瑞信、美银、交银国际等机构纷纷下调了其目标价。值得注意的是,评级却基本维持“买入”。港股研究社将其解读为:机构认为,投资价值依旧,但上限并不明朗。

要回应这些机构的谨慎,滔搏需要做的还有很多。