文|启盈门

一段时间以来,俞敏洪董宇辉领衔主演的新东方在线股价暴涨暴跌,再次冲上热搜。自从网红罗永浩宣布退出社交,新东方旗下“东方甄选”直播间热度就像夏日的天气“阴晴不定”。

俞敏洪可能没有想到,在直播行业里闯荡了大半年,兜兜转转,还是凭借老本行让自己出了圈。最近,新东方旗下直播间“东方甄选”的双语带货,一夜爆红。

6月16日单日销售额高达6800万。较俞敏洪本人的首播成绩翻了将近15倍。9天涨粉近1400万。而港股新东方在线的股价10天时间从3.7元涨到了25元,涨超500%,市值爆增200亿。在不少人认为电商直播已经进入行业红海的阶段,新东方凭什么杀出重围,咸鱼翻身?点开直播间就会明白。文化人搞直播,真的是降维打击吗?

新东方在线英语老师转型直播带货,用知识拯救在线教育,成为坊间励志大片。然而,商品就是商品,无论赋予多少文化,最终还是要回到消费者体验上面。此前,盈媒体曾发视频指出,“俞敏洪不是罗永浩!新东方贵在直播败在带货?”

一语成谶。今天,新东方在线股价波动,暗含着直播背后的暗流涌动。俞敏洪、董宇辉或重蹈网红带货的覆辙。

01 “知识直播”只是带货形式,成功与否取决于商品品质

“双减”政策出台,国家对校外培训机构做出了严格的规范要求,并出台了一系列配套措施,以减轻中小学生的负担。根据教育部数据,截至2022年2月28日,原12.4万个义务教育阶段线下学科类校外培训机构压减到9728个,压减率为92.14%,原263个线上校外培训机构压减到34个,压减率为87.07%,“营转非”“备改审”完成率达100%。在此逻辑下,教培公司经营模式及估值体系遭受“毁灭性”打击。

教培行业及个股均受重创,教培上市公司股价迎来史诗级暴跌。教培行业上市公司累计跌幅(2021.7-2022.3)教培公司收缩裁员,加速出清。

“双减”政策发布实施后,教育企业必须剥离K12业务。为此,包括新东方在内的很多教育企业开始探索转型之路。2021年8月16日,教育部官网刊登《校外培训机构转型路子多》一文,为学科类K12培训机构指明助力校内教育、加强素质教育、指导家庭教育、发展职业教育等七大转型路径。

新东方切中双语直播赛道,一举火出圈,但是,热度总会下去,现在想想有多少人退出了“刘畊宏女孩”的行列,没有人或者没什么事物可以一直火,对于大众来说 “知识直播”只是带货形式,成功与否取决于商品品质。

直播带货归根结底还是电商模式,它最后依旧还是要回到销售的本质上来,现在东方甄选卖的产品基本都是农产品和一些图书,实际上跟其它平台和主播并没有太大的新意,说明它的供应链还有待加强。就目前来说商品的特性就两点,要么价格便宜,要么商品特殊,但就目前的东方甄选来说,丝毫没有独辟蹊径的潜能。最典型的就是现在大家都还在吐槽,就集中在它的农产品上,比如直播间买的苹果还没有水果店的好吃,玉米6块钱一根也是贵的离谱。而董宇辉在直播间也是说谷贱伤农,这个恐怕也不一定能够立得住,谷贱伤农也并不意味着你就能把损失转移给消费者,说白了还是供应链的问题,好东西可以不便宜,但贵应该有贵的理由,如果单凭着情怀,恐怕大家对于这种买单的行为早晚都会衰退。

02 俞敏洪、董宇辉救不了在线教育

2021年12月28日晚,俞敏洪在万众期待中,开启了直播带货首秀。毕竟新东方和俞敏洪作为一个时代的超级IP,之前还立下要“带着几十个老师直播一年做上百亿”的豪言壮语,再加上其前同事罗永浩抖音首播就有1.7亿的销售额在先,所以对于俞敏洪带货,很多人相当看好。

据数据显示,当晚“东方甄选”直播间共计上线了31款商品,销售量总计5.3万件,销售额458.8万,客单价在86元左右,带货转化率在2.85%,不到罗永浩当年销售额的10%。

数据显示,俞敏洪首场直播,用户年龄在30岁到50岁的居多,其粉丝以70、80后为主。教育工作者、高知分子占了很大比重。俞敏洪在其粉丝心中,就是一个有情怀、励志的年轻人导师。

情怀又能支持多久呢?知识直播只是带货的一种形式,最终回归到带货上,还是要看产品品质。但终究,不管是俞敏洪还是董老师都拯救不了在线教育。

1、在线教育缺乏盈利模式

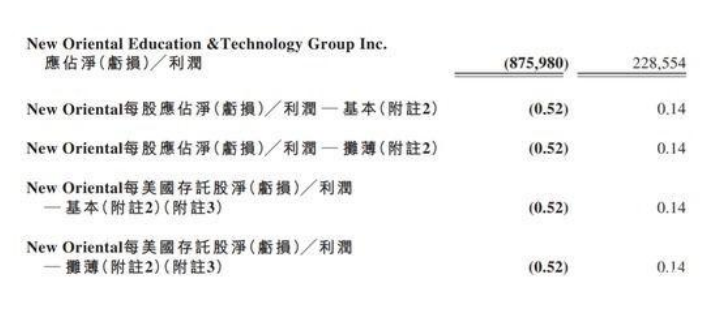

2022年2月22日,新东方交出了2022财年上半年成绩单,半年净亏损9.08亿美元,约等于57.45亿元人民币,这也是上市18年来,新东方的首份业绩亏损财报。

财报显示,截至2021年11月30日,新东方持有现金、现金等价物及受限制现金为10.5亿美元,上年同期为26.48亿美元,减少近16亿美元;经营成本与开支总额为27.03亿美元,上年同期为17.55亿美元。新东方此前在公告中指出,K9学科类培训服务产生的总营收分别占集团2020、2021财年的50%至60%,预期业务终止将对2022财年及后续的营收产生重大不利影响。此外,截至2021年11月30日止六个月,由于关闭学习中心、终止租赁协议及裁员而产生了大量成本。

“市值跌去90%,营业收入减少80%,员工辞退六万人,退学费、员工辞退N+1、教学点退租等现金支出近二百亿元。”虽然随后被澄清“不代表公司观点”,但俞敏洪在1月8日写下的这段话,确实直观精炼地概括了新东方过去这一年。

即便是新东方如今摸索出新形势的双语直播,但是不管是俞敏洪还是董宇辉都拯救不了在线教育。在线教育的弊病非常明显,最开始的时候在线教育往往采用免费,补贴的方式,疯狂烧钱来吸引用户,商业模式简单粗暴,靠流量变现。然而通常情况下同质化严重,缺乏产品意识。这些都不是最重要的,关键是缺乏盈利模式,单纯靠烧钱、流量博眼球,终究不会长久。

2、俞敏洪、董宇辉,无论如何包装,网红都是昙花一现。

东方甄选的直播之所以会“火”,在大部分人看来,是其在直播形式上打出了差异化。从新东方主播的招聘要求可以看出,其不仅要有流利的双语能力,还要能够完成直播间增粉指标,配合短视频拍摄。但不得不说,新东方带货的潜力也被市场无形中“夸大”了。因此,也有业内人士担忧,当消费者的新鲜感褪去后,还会有多少人会继续为东方甄选买单。

近几日东方甄选直播间的热度也出现了下降的苗头。同样是早上6:45左右开启的直播,18个小时内,东方甄选直播间在6月16日的观看人次达到6044.5万、人气峰值74.2万,GMV为6648.7万元。但到了6月20日,这几项数据均有所下降,分别为4301万、54.6万和3321.2万。在“618”电商大促当天,直播间内6236.9万元的GMV,也已低于6月16日的水平。

现在东方甄选打的依旧是情怀牌,这里边有不少的感情分,看到好好的英语老师被逼的去卖大米,多少都会推己及人,这几年大家都过得不容易,所以也愿意去帮一把,但是这个东西总会有尽头,这波儿感情牌过了之后又该怎么办呢?

3、在线教育已过了资本驱动的时代。

6月17日,新东方股价开始回落。在17日和20日两个交易日中,新东方在线股价持续下跌,跌幅分别达12.59%和32.08%。6月21日其股价有所反弹,截至当日收盘,股价为17.50港元,涨幅3.06%,市值为175.13亿港元。

实际上,不少“聪明资金”已经快速做出反应,大幅减持“逃离”。持股9.04%的第二大股东腾讯,几乎是清仓式减持,在6月15日和6月16日连续两天减持,总计出售了746万股的新东方在线股票,将持股比例从9.04%降到了1.58%,套现7.19亿港元。除了腾讯,减持的还有几家国际大投行,摩根士丹利、摩根大通、汇丰银行、花旗银行等外资投行机构,6月9日至17日均大举进行减持。尤其是摩根士丹利在6月9日还持有7252万股,在6月15日与6月16日分别减持3531.45万股和3668.89万股,分别涉资5.85亿港元和10.49亿港元,同样近乎清仓式减持;摩根大通在6月17日减持1545.04万股,涉资3.86亿港元;汇丰银行在6月14日、6月15日分别减持366.65万股、701.71万股,涉资3937.82万港元、1.16亿港元。

在线教育早已过了资本驱动的阶段,流量暴涨并没能成为在线教育行业增长曲线的拐点,但事实证明,廉价流量只是一个催化剂,它没有改变课程内容、没有改变服务质量、没有改变商业模型,也无法改变整个行业激烈又危险的局面。不少资本也早已看透,烧钱烧不出在线教育的未来。

总的来说,俞敏洪和东方甄选的爆火,既是偶然也是必然,但回归到直播的本质,东方甄选还有很长的路要走。

首先,现在仅是直播内容质量上提升,找到了属于自己的风格和定位,至于商业的变现模式,并不意味着它就能够持续盈利。其次,直播带货本质依旧还是电商,如果只是为了看主播,吸取内容的精华,而忽略了对于产品和顾客的认知,那才是犯了大忌。最后,不难不测,短时间内东方甄选可能风生水起一鸣惊人,但长期下去肯定会伤及自身,非但把情怀给卖没了,还会落下个坏名声。至于东方甄选的热度还能持续多久?我们拭目以待。