文|投资者网 张伟

编辑|胡珊

果然不出意外,新能源汽车生产商赛力斯集团股份有限公司(下称“赛力斯”,601127.SH)2022年的中报没有惊喜。和之前的业绩预亏公告一样,赛力斯今年上半年亏损超过17亿元。

为何上半年巨亏?赛力斯表示,受新车型研发投入、产能爬坡期的固定资产投入,且营销、人工费用增加等因素叠加所致。

据8月2日公告,赛力斯的前身即小康股份。“为便于投资者准确理解当前公司的定位,使公司名称与业务及战略规划相匹配”,小康股份改名为赛力斯,证券简称赛力斯,证券代码不变,并已完成工商变更登记手续。

最新消息显示,赛力斯的明星车型问界M7已于8月24日开始交付,纯电版问界M5 EV也将于9月发布。但新车暂时尚不能提升赛力斯的盈利能力,据机构预测,最快2023年赛力斯才能扭亏为盈。

二级市场上,赛力斯的股价自6月底冲高90元后回落,目前在66元区间震荡。而66元正是赛力斯对2021年达成4万辆新能源汽车销售目标的股权激励行权价格。对于该公司股价未来走势,机构表示看好,投资者却莫衷一是。

上半年增收不增利

据中国汽车工业协会数据,2022年上半年,全国新能源汽车的产、销量分别为266万辆、260万辆,同比增长118%和115%。与此同时,新能源汽车自主品牌也抓住了汽车产业变革的历史性机遇,缩小了与国外传统车企的差距。

全国乘用车市场信息联席会数据显示,今年上半年,新能源汽车自主品牌销量在全国新能源汽车总销售中的占比超过83%。站上了新能源风口,包括赛力斯在内的国产新能源汽车销量均有大幅增长。

中报显示,赛力斯上半年新能源汽车的产销量分别为4.77万辆、4.56万辆,同比增长255%和205%。而受新能源汽车销量大增的影响,赛力斯今年前六个月的营业收入达124亿元,较2021年同期增长了68%,

其中,新能源汽车的销售收入为77亿元,同比增长381%。新能源汽车营收在赛力斯总营收中的占比为62%,首次超过燃油车的销售收入。赛力斯表示,公司已成为一家以新能源汽车为核心业务的科技制造企业公司。

遗憾的是,虽然新能源板块提振了赛力斯整体营收,但该公司上半年的归母净利润却为-17.27亿元,较2021年同期的-4.81亿元拉大不少。前两年,赛力斯也处于亏损状态。财务数据显示,赛力斯2020年、2021年的归母净利润分别为-17.29亿元和-18.24亿元,近三年累计亏损超过50亿元。

不过,各家机构仍看好赛力斯的扭亏能力。信达证券预计2022-2024年的归母净利润分别为-19.36亿元、1.25亿元和16.05亿元。中金公司预计2022-2023年的归母净利润分别为-29.43亿元和-5.33亿元。

能否独家合作华为智选?

有机构之所以看好赛力斯发展前景,与赛力斯搭上了华为这条“大船”有关。

公开资料显示,小康股份在2017年11月成立新能源汽车品牌赛力斯。2021年4月,小康股份与华为达成合作,推出问界(AITO)品牌。今年3月,问界首款智能电驱SUV--问界M5开始交付,创下新品牌单车型 87天销量破万的最快行业纪录。最新消息显示,问界另一款豪华智慧大型电动SUV问界M7已于8月24日启动交付,纯电版问界M5 EV计划于9月发布。

中金公司认为,借助华为体系的智能化技术积累、渠道网络及广宣资源,加上赛力斯自身的整车生产制造及核心三电技术,问界M5快速突围了新品牌早期需要经历的生产、渠道及消费者认知等艰难爬坡期,将产品力成功兑现为强劲的产销表现,代表了赛力斯与华为的合作模式已初步获得市场验证。

不过,这依然不能打消投资者对于赛力斯与华为合作稀缺性的担心。互动平台上,有投资者提问,“若2023年有非AITO品牌的华为智选新车型(比如网传的奇瑞等)上市,同样入驻华为渠道,是否会影响AITO品牌的销售”。

公开资料显示,华为参与造车主要有三种模式:第一种是传统零部件供应商模式,目前华为的20多种智能汽车零部件已在千万辆汽车上搭载;第二种是Huawai Inside模式(简称HI模式),华为提供智能化全栈技术能力,将智能网联、智能车云、智能驾驶等技术集成给车企,合作对象包括北汽极狐、广汽埃安、长安阿维塔等;第三种则是与赛力斯合作的华为智选模式。

此前有媒体报道称,华为未来将与长安、奇瑞、江淮、北汽等车企就华为智选模式开展合作。对于投资者的担心,赛力斯在互动平台回复表示,“双方(指赛力斯与华为)将在渠道方面共同发力,力争今年内实现百城千店的渠道建设目标”。

股价近两年大幅波动

二级市场上,投资者对于赛力斯发展前景的分歧也体现在其股价的大幅波动上。不过,赛力斯股价的活跃,也主要集中在近两年。

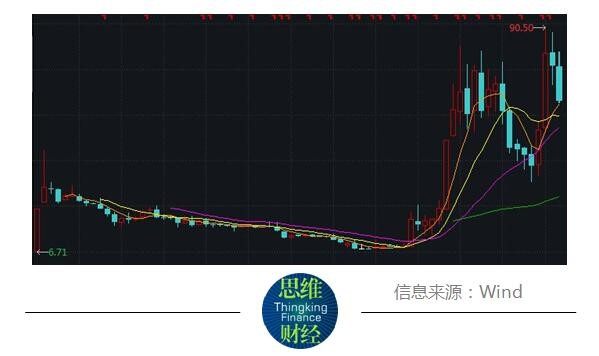

Wind数据,赛力斯2016年6月15日上市首日的开盘价为6.71元,其后连拉17个涨停,股价最高到45元。此后数年,赛力斯跌跌不休,并在2020年初跌入10元以内。

等到再次连板,已是2020年11月,其原因是小康股份进场新能源造车,搭上了新能源风口。2011年11月,赛力斯8块多钱的股价,成为近两年腾飞的起点。进入2021年,赛力斯的股价更是狂飙突进,从15元上涨至84元。

不过,2022年前四个月,该公司股价却一路下跌,并4月27日跌至年内最低的33元。随后,赛力斯再度逆袭,创新高突破90元。

图表1:赛力斯股价走势

值得注意的是,赛力斯所在的乘用车板块8只股票,均在4月27日跌至年内最低,其后都有不同程度反弹。从年内涨跌幅来看,截至8月23日收盘,8只股票中,只有赛力斯、比亚迪、长安汽车上涨,其余5只股票则不同程度下跌。

图表2:乘用车概念股年内涨跌幅

目前,赛力斯的股价已有所回落。8月23日收报65.6元,公司市值重回千亿之内,为982亿元。而8月以来,赛力斯的股价则在66元左右徘徊。66元,这也是赛力斯对2021年股票期权激励计划行权的价格。

据7月12日的公告,赛力斯称“由于公司2021年新能源汽车销量为4.14万台,达到4万台的目标销量,满足行权条件,同意本次符合条件的2437名激励对象行权,行权价格66.03元/股。

图表3:期权激励行权价格66元

实际上,就在股票期权激励计划公告发布前后,赛力斯的股价从90元开始回调。对此,有投资者认为,“行权数量近4000万份,这么大的手笔,股价能涨才怪”。但也有投资者认为,“66元行权,后面应该还要涨一点,不然内部人士怎么享受公司福利”。

与投资者的看法莫衷一是不同,机构则看好赛力斯股价的未来走势。中金公司8月22日认为,较当前股价(66元)有27%的上行空间。海通证券预测,2023年的合理价值区间89-103元,给予“优大于市”评级。该公司下半年股价走势最终如何,能否保持业绩持续增长,目前仍需观察。