文|连线出行 周雄飞

继理想之后,小鹏近期也交出了今年二季度的成绩单。

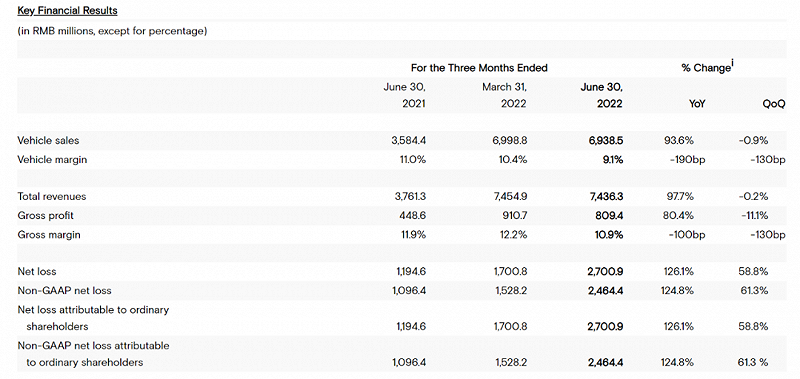

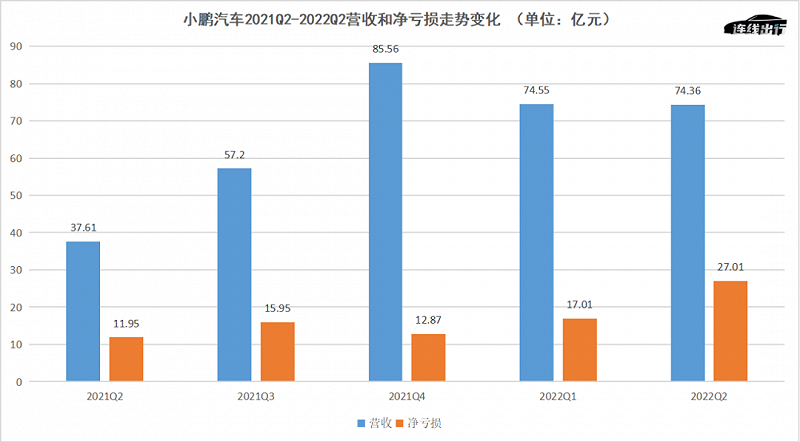

数据显示,其实现营收为74.36亿元,同比增长98%,环比今年第一季度的74.55亿元有所下滑。

二季度,小鹏的净亏损则在扩大,数据显示,其录得净亏损为27.01亿元,环比今年第一季度扩大58.8%,同比更是扩大了126.10%。

小鹏汽车2022Q2部分财务数据,截图自财报

财报一出,很快传导到资本市场,在财报发布后,小鹏美股股价一度跌超13%,最终收跌10.81%至18.73美元/股;次日,小鹏港股早盘一度跌逾13%,刷新上市以来低位。

资本市场对小鹏失望,除了因为这份财报,或许还因为小鹏的“科技属性”之路有点走不下去了。

一家车企若想突出自身的科技属性,就需要在研发上保持持续的高投入,对于这点小鹏此前也是这样做的。但从今年开始,小鹏在研发上的投入开始减少,甚至在今年二季度花在研发上的投入还没有以“抠门”著称的理想花得多。

除了研发投入无法支撑之外,小鹏以智能化为卖点的科技产品销量也逐渐开始走下坡路。

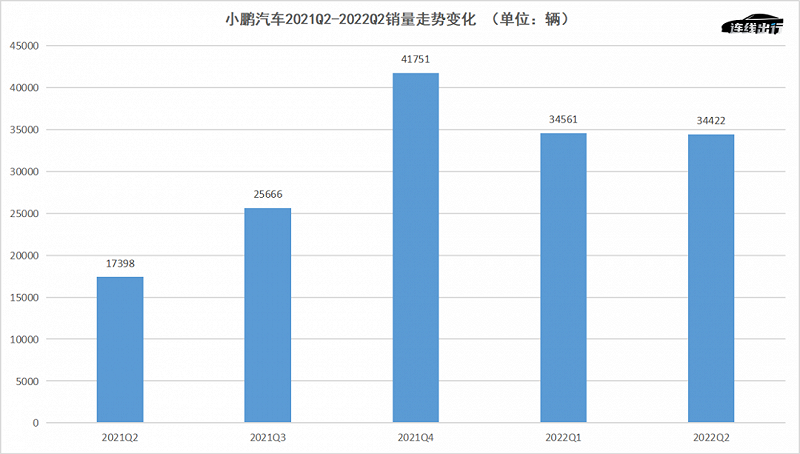

根据财报数据显示,今年二季度其总销量为34422辆,同比实现了增长,但环比上一季度却出现了下滑,而这样的下滑状况,自今年第一季度就已开始。

而这背后的原因在于其旗下P7和P5两款产品,没能成为销量持续高增长的爆款。

其中P7作为首先推出的产品,在P5推出后受到了内耗影响,导致其销量自今年一季度开始下滑。

而作为小鹏较为看重的走量产品P5,也代表了小鹏科技实力的体现,但就销量表现来看,这一车型自去年第三季度交付后,其销量的增长逐渐放缓,以至于出现了P7销量下滑、P5销量也没有跟上的现象。

由此在业内看来,虽然小鹏通过近些年的动作,让自身逐渐形成了科技属性的标签,并让整个行业逐渐接受。但与此同时,这一标签也正在逐渐让还没有赚钱的小鹏陷入更加亏钱的局面。

但对于小鹏而言,或许很难改变标签,毕竟它已成为其主要的品牌形象,以至于推出了小鹏G9和S4级别的超充桩等新科技产品来维持这一标签。正因如此,小鹏之后如何靠科技属性提高吸引力,成为其之后发展最为关键的问题。

01 小鹏也开始“抠门”过日子?

小鹏二季度的财报成绩中,净亏损扩大的状况备受关注。

对此,小鹏在财报中解释为是由于汇兑交易产生的亏损。简单说,就是由于外汇市场上的价格波动,导致小鹏旗下以美元结算的子公司持有的资产估值产生了波动,以至于产生了9.38亿元的外汇交易亏损。

“未来人民币如果升值了,估值就会好一点。如果人民币对美元继续贬值,我们受到的影响就是负面的。”小鹏汽车副总裁吕学庆在财报业绩会上对此进行解释道。

但假如减去9.38亿元的外汇交易亏损,小鹏今年二季度的净亏损也达到了17.71亿元,相比于去年同期和今年一季度也分别扩大了48.2%和4.1%。

小鹏汽车2021Q2-2022Q2营收和净亏损走势变化,数据来源于公开数据,连线出行制图

营收环比下滑、净亏损持续扩大的背后,毛利率对其产生着较大的影响。

按照财报数据,小鹏今年第二季度整体毛利率方面实现为10.9%,同比减少1%,环比今年第一季度也减少了1.3%。与此同时,小鹏整车毛利率同样也在下滑,今年二季度实现为9.1%,同比减少了1.9%,环比也减少了1.3%。

在“蔚小理”三家中,小鹏的整车毛利率一直是较低的,此前基本维持在10%左右。或许是想提高自身的毛利率,小鹏曾试图通过对于涨价来实现。

今年1月上旬,小鹏宣布P7车型补贴后售价上涨4300至5900元,P5和G3i车型的售价也都上涨4800至5400元;两个月后,小鹏官方再次宣布由于上游原材料价格持续大幅上涨,将对旗下在售车型的价格进行调整,补贴前售价的上调幅度为10100-20000元不等。

但就二季度的表现来看,涨价并未很好地提升毛利率。对此,小鹏在财报中把原因归结为因为电池成本增加,导致销售价格调整带来的收入增加被部分抵消,换句话说就是售价上涨无法很好地覆盖电池成本的上涨。

但需要注意的是,电池成本上涨并不是只波及了小鹏一家,现实是整个新能源汽车行业都被影响。但就理想汽车的表现来看,今年第二季度整体毛利率和整车毛利率分别实现为21.5%和21.2%,同比去年分别都增长了2.6%和2.5%。

由此,小鹏对于其整车毛利率同比和环比双双下滑的解释,在业内看来或许无法很好地站住脚。

也许是看到了在营收和净亏损方面的颓势,相比于此前的大笔花钱,小鹏开始不得不学着理想“抠门”过日子。

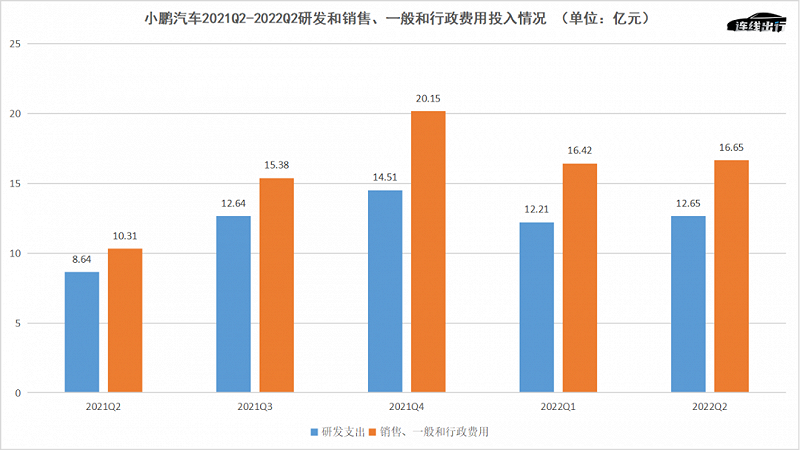

据财报数据显示,小鹏今年第二季度在销售、一般和行政费用(以下称为“三费”)上的花费为16.65亿元,同比增长61.5%,而相比于今年第一季度的16.42亿元仅增长了1.4%。

在研发投入方面,小鹏第二季度花费了12.65亿元,同比增长46.5%,环比今年一季度虽然也保持了增长,但增幅也仅有3.6%。

像这样的省钱过日子,小鹏在今年第一季度其实就已开始。

今年第一季度,小鹏研发投入为12.21亿元,环比减少15.9%;这样的现象也在三费上呈现,其花费了16.42亿元,环比减少18.5%。

小鹏汽车2021Q2-2022Q2研发和销售、一般和行政费用投入情况,数据来源于公开数据,连线出行制图

对于小鹏汽车来说,在“蔚小理”三兄弟中一直都是以追求科技和智能作为自己的主要战略,因此从财报中可以看到其在研发投入上持续保持着大幅增长,并且在三家之中也是多个季度花费最多的。

但就以上数据来看,小鹏在今年第一季度开始对于研发投入开始减少。即便在今年二季度研发环比实现了小幅增长,但与此前小鹏多个季度高达10-40%以上的环比增幅相比,可谓是增长很小。

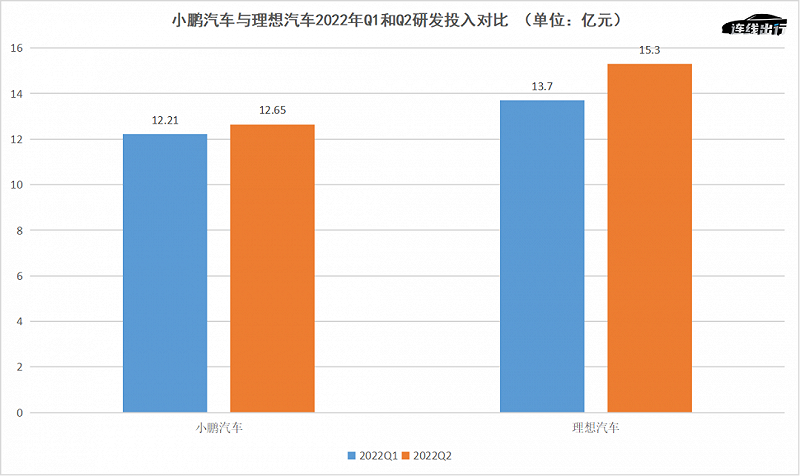

此外,还有一个事实需要注意——理想汽车作为“蔚小理”三家中一直以“抠门”著称的车企,从今年第一季度开始在研发投入上的花费超过了小鹏,甚至两者之间的差距逐渐扩大。

今年第一季度,理想比小鹏在研发投入上多花了1.49亿元,而到了今年第二季度理想比小鹏在这一指标上多花了2.65亿元。

小鹏汽车与理想汽车2022年Q1和Q2研发投入对比,数据来源于公开数据,连线出行制图

小鹏从今年第一季度开始在研发上的投入开始减少,或许是因为“科技智能”的标签,没能带来预期中的效果,在销量层面的推动上略显乏力。

02 科技主力产品,没能达到预期的增长

如果从上半年销量来看,小鹏做到了领先。

今年7月初,蔚来、小鹏和理想等国内造车新势力相继交出了自身上半年的销量成绩单,其中小鹏以68983辆排在今年上半年造车新势力销量的榜首位置,哪吒、理想、蔚来和零跑分别以63131辆、60403辆、50827辆和51994辆分居二至五位。

虽然小鹏在造车新势力中暂时占据了销量上的优势,但看小鹏各个季度销量表现,可以发现其销量走势已不太乐观。

从财报来看,今年第二季度小鹏实现销量为34422辆,环比今年第一季度下滑了0.4%; 而今年第一季度,小鹏实现销量为34561辆,环比去年第四季度的41751辆下滑71.2%。

如果说其第一季度的销量下滑是受到了春节假期等季节性影响,那么在第二季度销量就会恢复过来,毕竟按照小鹏此前的销量走势是如此表现的。但就第二季度来看,销量不仅没有恢复过来,反而继续保持着下滑趋势。

销量的下滑,从而让小鹏最为主要的汽车销售收入随之下滑。财报数据显示,今年第二季度小鹏实现汽车销售收入为69.4亿元,同比去年同期增长了93.6%,环比今年第一季度减少了0.9%,也正因如此导致了营收的环比下滑。

小鹏P5,图源小鹏汽车官微

比如在介绍P5智能座舱方面,小鹏方面表示消费者不仅可以在车内实现“所见即所得”的语音交互,同时该车型还可实现车机系统对于不同车主的驾驶和娱乐习惯识别和适配。

而对于智能化另一大方面的智能驾驶方面,小鹏为了体现P5在这方面的优势,特意装了两颗激光雷达,再搭配车身上多颗毫米波雷达、超声波传感器和摄像头,小鹏表示P5可率先实现城市内道路的自动辅助驾驶功能(NGP)。

此外,小鹏还拿出了其自研的“记忆泊车”方案(VPA-L),基于这套方案小鹏P5可实现跨楼层的记忆泊车功能,由此来实现停车场-城市内道路-高速点到点全场景的自动辅助驾驶。

由于P5相较于P7更为便宜,再加上智能化水平前者比后者更高,以至于在P5推出后就被行业内外视为“小一号P7的升级版”。由此,当P5在去年第三季度上市后,P7季度销量虽然还在增长,但增幅开始放缓。

就拿去年一至四季度P7销量来看,去年第二季度和第三季度该车型销量环比上一季度的增幅分别为44.5%和71.2%,可见增幅是增长的。但当P5上市后的去年第四季度,P7销量环比上一季度仅增长8.2%,增幅下滑明显。

如果小鹏P5能很好地支撑起小鹏的整体销量,P7销量下滑或许也没有太大影响,但事实证明,P5没有很好地承担起这个责任。

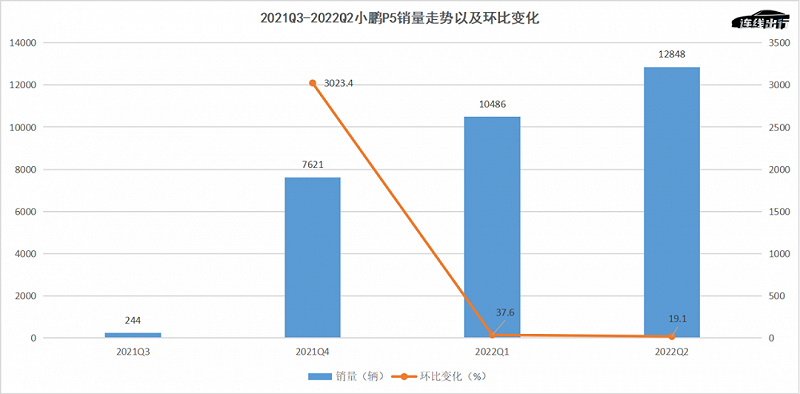

P5上市后的首个季度,该车型实现了244辆的销量;下一季度,销量增长至7621辆,环比增长了3023.4%。到了今年第一季度,P5的销量虽然增长至10486辆,但环比去年第四季度仅实现了37.6%的增长。

而到了今年第二季度,P5的销量达到了12484辆依旧实现了增长,但从环比增幅来看仅有19.1%。