文|投资者网 乔丹

编辑|吴悦

曾经的重庆摩企巨头力帆科技(601777.SH)在经历破产、重组后,再次有了活力。根据半年报,2022年上半年力帆科技的营收及净利润均实现了高增长,与业绩一同好转的,还有公司的负债情况。

力帆科技由重庆前首富尹明善一手创立,公司曾获得过民企500强的荣誉,力帆摩托也曾是全球最畅销的摩托车品牌之一。但好景并未持续,公司后续发展逐渐凋敝,濒临破产倒闭,在2020年,公司实施重组,李书福等投资人进入,公司得以起死回生。

从最新的财报来看,重组后的力帆科技在财务指标上一改往年的颓势,但这一业绩增长并未作用在股价上。截至9月1日收盘,公司股价每股报收4.59元,总市值为206.55亿元,较去年9月的334亿元阶段高点,已跌去127亿元。

乘用车扛营收大旗

根据财报,2022年上半年,力帆汽车的业绩大幅攀升。其中总收入31亿元,同比增81%;净利润则超2021年全年达到9932万元,同比增166%。

公司主要从事乘用车(含新能源汽车)、摩托车、发动机、通用汽油机的研发、生产及销售(含出口)。从最新的收入构成来看,汽车业务占比最高。报告期内,公司汽车、摩托车业务营收占比分别为55%、37%。

其中,摩托车收入12亿元,同比降18%。在过去两年,摩托车业务一度是公司的营收主力,占比曾经超过70%。公司该业务的发展走势与行业的景气度一致,据摩托车行业协会数据,2022年上半年全行业完成摩托车产量1055万辆、销售1072万辆,同比降16%、14%。汽车则实现收入17亿元,同比增3587%;报告期内累计销售汽车整车17513辆,同比增15398%,200家营销渠道覆盖全国183个城市。

不过从经营质量上而言,公司虽然在营收规模上取得了大幅增长,但并未获得对应的现金流入。

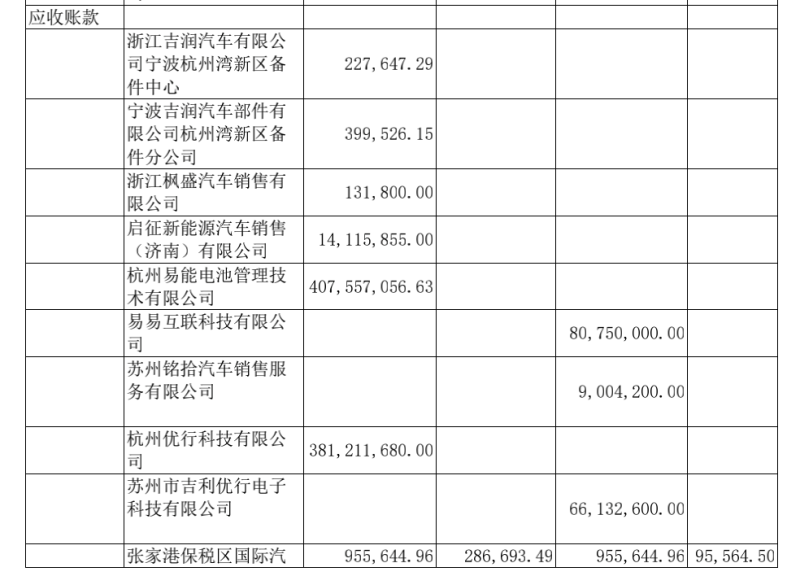

报告期内,公司的经营性现金流量净额为8亿元,占营业收入的比重为26%,该情况无疑会带来应收账款的高企。同期,公司的应收款项为13亿元,占营业收入的比重为42%。其中,来自关联方的应收账款及其他应收款合计9亿元,根据企查查,经股权穿透后,这部分应收对象多为吉利科技集团有限公司(以下简称“吉利科技集团”)的下属公司。

公司部分应收账款对象简况

资料来源:公司财报

但一个好的现象是,曾经困扰公司的债务问题得到了大幅缓解,报告期内,公司的资产负债率已降至40%,这一指标在2019年曾高达85%。

发力新能源换电业务

2020年底,面临重大经营危机的力帆科技实施了重组,重组投资的参与对象包括重庆两江股权投资基金管理有限公司(以下简称“两江基金”)、吉利迈捷投资有限公司(以下简称“吉利迈捷”)及吉利迈捷的母公司吉利科技集团。

重组完成后,公司的控股股东变更为重庆满江红股权投资基金合伙企业(有限合伙)(满江红基金),实控人变更为重庆满江红企业管理有限公司(以下简称“重庆满江红”)。其中,满江红基金、重庆满江红均由吉利迈捷、两江基金共同发起设立,根据企查查,重庆满江红的最终受益人为李书福。

结合公司官网及财报信息来看,重组完成后,新能源汽车将是力帆科技的发力重点,同时力帆科技也是吉利科技集团换电车型制造业务唯一的上市平台。根据财报,公司目前的汽车业务主要聚焦出行服务市场,已上市两款可实现快捷换电新能源车型,分别是“枫叶80V”和“枫叶60s”,根据公司官网信息,这两款汽车主要应用于出租车市场。

截至半年报发布日,公司新能源换电车型在C端领域还处于空白阶段,但这一市场缺口将很快被弥补。

今年1月,力帆科技与吉利汽车成立合资公司重庆睿蓝汽车科技有限公司(以下简称“睿蓝汽车”),双方各自的持股比例均为50%,该公司以“换电出行新势能”的口号,重新入局新能源汽车市场,通过换电服务合作,加速换电车辆投放。在今年6月举办的第二十四届重庆国际汽车展览会上,睿蓝汽车便正式发布了应用于C端市场的新能源换电车型“睿蓝7”、“睿蓝9”和“枫叶80V PRO”,这三款车型的发布,也代表公司正式入局新能源换电赛道。

不过,虽然力帆科技将新能源汽车作为发展重点,但公司本身似乎更多扮演着生产制造的角色。

据公司董秘在上证e互动上的回复,合资公司睿蓝汽车负责整车的研发、销售及运营工作,整车生产制造则由全资子公司重庆力帆乘用车有限公司(现已更名为“重庆睿蓝汽车制造有限公司”)完成。而睿蓝汽车官网则显示,睿蓝汽车品牌为吉利汽车旗下的全新换电出行品牌。

公司在财报中未表明睿蓝汽车品牌归属于何阵营,若如睿蓝汽车官网所言,该品牌隶属于吉利汽车旗下,那么承担生产制造这一环节能为力帆科技带来多少品牌价值呢?

另外,推广新能源换电车型,换电站必不可少,而这快业务也颇具前景。根据信达证券研报,2022年至2025年换电站数量增长量将超过2万座,2025年换电站数量有望突破2.2万座,2021-2025年新增换电站CAGR为96.85%。若以单个换电站设备投资成本为250万元估计,2022-2025年换电站需求规模分别达33/68/135/279亿元。

但这部分红利似乎也与力帆科技没有多大关系。睿蓝汽车副总裁、销售公司总经理蔡建军在今年6月份曾表示,睿蓝汽车将快速推动换电站建站与渠道布局,预计2022年底,将完成200余座换电站的投站。而资料显示,换电站的建设布局由易易互联科技有限公司(以下简称“易易”)承接。根据企查查,易易由浙江吉利启征汽车科技有限公司及吉利迈捷共同出资成立,最终受益人为李书福。

可以看出,力帆科技目前的新能源汽车业务都依托吉利集团来开展,而曾经风光无限的摩托业务,在原材料成本上升、国际运费居高不下、消费需求下降等因素影响下,营收处于不稳定的状态。在此发展现状下,力帆科技本身的价值与活力要在何处释放,尚不可知。而一个值得关注的现象是,力帆科技在最近几年似乎鲜有机构关注,根据东方财富网的信息,公司最近一份研报的发布日期为2017年8月23日。