文|长桥海豚投研

贵州茅台(600519.SH)北京时间10月16日周日下午发布今年三季度财报。实际收入与利润与 13日发布的收入和归母利润基本没有出入,三季度增长稍弱:

1、整体业绩表现稍弱:三季度不含金融业务的营业收入295亿,归母净利润146亿,同比增长基本都接近16%,相比今年前两个季度小幅放缓,背后核心是直营占比提升稍事“休息”。

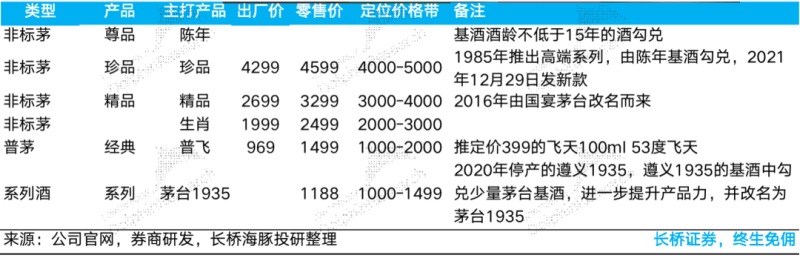

2、直营增长暂时放缓:茅台提价的杀手锏——直营渠道收入这个季度增长了111%,比上季度小幅放缓,贡献占比本季是37%,回落到了40%以下;其中茅台新推的自营电商APP i茅台收入40亿,比上季推出首季收入44亿稍低。

3、系列酒走起:直营增速放缓对产品大类上以直营为主的茅台酒收入增长放缓;而系列酒经过一系列的低价产品清理和产品梳理,以及重新定价后的茅台1935,产品改革开始见效:这个季度系列酒收入同比42%,对酒类收入的贡献占比再创新高,达到了17%。

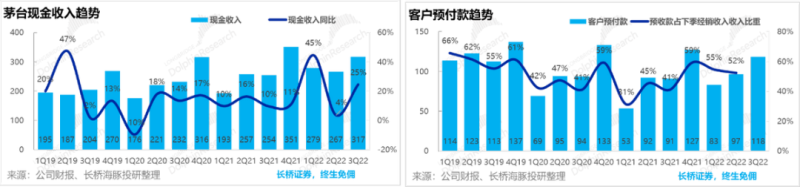

4、现金收入“杠杠”:虽然这个季度收入稍微放缓,但海豚君核算的当季收入+预收款变化的“现金性”收入这个季度同比增长了25%,增长其实不错。这个在海豚君看来,背后反映的更多是茅台能够从容调节收入节奏,收入小范围的上行、放缓波动其实并不重要,收入端它能够超然于普通消费品的经济周期,在15%上下走出确定且稳定的绝对成长。

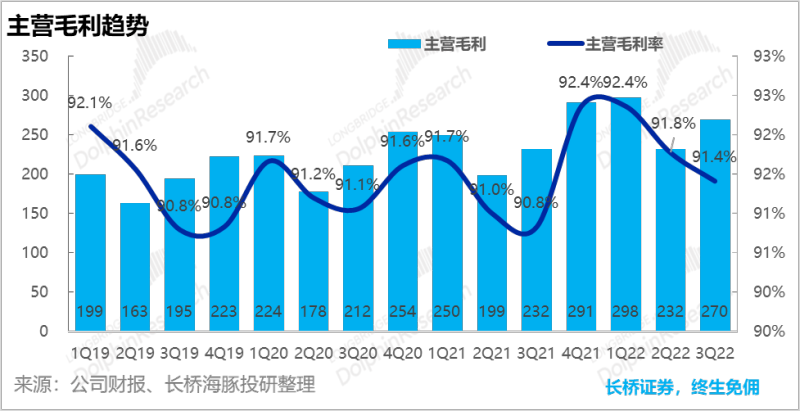

5、毛利净利稳如狗:不同于普通消费品毛利随宏观经济周期(PPI)、行业库存周期、竞争格局等毛利净利大幅波动,茅台的毛利、净利率基本一直稳如泰山。

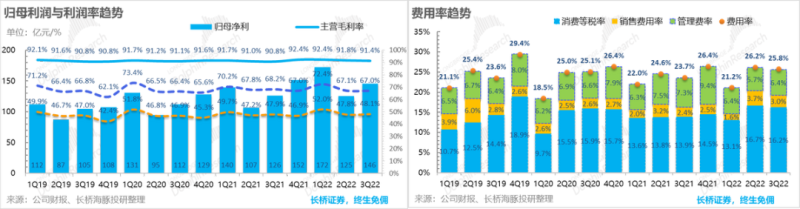

这个季度茅台毛利率由于毛利率稍低的系列酒占比提升,毛利率微幅下滑,净利润在消费税上抬,但财务费率在负值上持续拉大、管理费用率管控上,最终净利率可以说稳得不能再稳。

总的来说:对应全年收入同比15%的增长安排,前两个季度增速明显超过了16%,三季度小幅回落,剩下一个季度时间,完成全年15%的收入增长安排应该毫无悬念。

而结合预收款调出来的“现金”收入同比增长15%来看,收入短期的增长波动,更多是茅台通过直营、经销调节出来的结果,单季短期高点、低点并不重要,甚至是信息噪音。

而从这个季度来看,无论是收入,毛利率还是净利率一个反映的仍然是那个超然于周期之外的消费品“另类”。

而且积极的一点是,茅台本来一直靠飞天茅台大单品以及茅台酒,相对平价的系列酒表现并不算特别出彩,但是今年上半年经过清理整合、更加清晰的价格带和产品定位,系列酒似乎也生了新的活力,考虑到系列酒相比茅台酒更容易释放产能,系列酒上做出好成绩,对未来的成长空间也有很大帮助。

而回到股价端,对应一直确定性稳如泰山的收入的利润增长,茅台的股价就显得波动大多了,从PE和EPS的角度:EPS增长稳如狗,茅台股价显然更多是受PE的波动来驱动。

而PE波动是宏观因子、市场情绪等多层共振的结果,近期关于政务酒消费监管、疫情限制假期旺季消费等,茅台股价也有回调,但对茅台投资而言,看基本面不如结合宏观和市场情绪简单看PE分位,只要回调到合理PE分位,也许茅台都是稳稳的幸福。

拉长维度观察茅台,会发现茅台业绩一个显而易见的特征:茅台在异常高毛利的基础上,成本和费用率在占收入的比重上基本雷打不动,等于是说茅台利润成长的最大驱动就是来源于收入的成长。

而收入的成长,海豚君此前说过从量价两个维度通过看茅台酒和系列酒两个大类,来观察茅台上市公司当前的业绩驱动的话:

(1)茅台酒:a.在量的放量上其实核心是看四年前左右基酒产量,而基础产量2017年稍有提升外,18、19到20年产量基本稳定,茅台酒上半年销量同比只增4%,显著低于收入增速; b)价格方面,大单品飞天茅台因维护价盘,18年到现在普飞出厂价已无再提。

在大单品量和出厂价都直接受限的情况下,目前茅台整体量增逻辑较为受限,更多是通过渠道和产品比重调整,比如拉高茅台酒直营渠道出货、小幅提高价格更高的非标酒销量、非标茅台直接涨价等,来提升茅台的吨酒价,整体上这两年的茅台酒更多是以间接性提价来保证业绩。

(2)系列酒:产能限制弱于茅台酒,一般在茅台镇核心产区内酿造即可,同时系列酒的品牌力和产品力虽然相对茅台酒较弱,但是在市场中仍具有一定的影响力,所以系列酒有希望更好的实现量价起升。

以下海豚君就重点从收入增长情况、大类、渠道驱动来看一下三季度茅台的实际增长情况:

一、增长放缓背后:直营小幅放缓是关键

茅台公司包括酒类业务等营业收入和金融业务在内的总收入这个季度是303亿,同比增长15.2%算是小幅放缓。

而基本可以视为酒类收入的营业收入(酒类占99.5%,茅台酒店占0.5%)是295亿,同比增长15.6%,相比上季度的16%算是小幅放缓。

而如果结果直营占比和大类增速来看的话,增速放缓似乎更多是因为阶段性的直营占比上升幅度暂时小幅放缓。

a) 这个季度直营和经销的增长情况上,酒类收入直营占比上季度站上40%之后,这个季度又回落到了37%,直营增长小幅放缓。

其中i茅台(茅台自营电商APP)这个季度收入40亿,比上季度APP推出首季的44亿收入减少了四个亿,不过虽然放缓,i茅台一经推出,给直营部分的贡献已经要往50%的方向迈进了。

目前i茅台上提供了100ml 53度飞天茅台(定价399元)、迎宾、王子、43%茅台,以及茅台冰激凌等。

而经销商数量上,茅台这两年一直是“剪剪剪”的状态,具体到三季度,经销商数量并无增减,相比年初少了五家,经销商量的调整上似乎已经进入了稳步趋缓的状态。

b) 从茅台酒和系列酒两个大类来看,茅台酒增速这个季度增长明显放缓到11%,而系列酒增速加大到了42%,而系列酒以经销为主,直营较少。

系列酒上,茅台通过清理低价酒,梳理出更加清晰的价格带,核心产品迎宾、王子提价,以及重新包装、推出定价更高的茅台1935,来实现整体吨价的提升。

c)虽然三季度收入放缓,但海豚君自己核算的茅台现金收入“杠杠的”。考虑到茅台预收款表现一直强悍,收入通过经销商这个蓄水池完全可调节,因此海豚君更加看重茅台的现金收入。这里海豚君对现金收入的定义是——当季收入+预收款的增加额,来反映茅台真实的现金性收入情况。

预收款之前一直是很好的前瞻性收入指标,不过随着指引收入占比的提升,而自己卖自己的产品不存在预收款的情况,因此通过观察预收款占下季度整体收入比重已经失真,而是应该去看预收款占下季度经销收入的比重来观察。

三季度茅台虽直营占比提升稍事休息导致收入放缓,但茅台从经销商那里收到的客户预付款增加环比增加了22%,从而带动现金收入增长了25%,明显15%-16%的收入增速。

其实这个背后更多说明的是,由于经销市场与出厂价的巨大价格差距,茅台能够从容调节收入节奏,收入小范围的上行、放缓波动其实并不重要,收入端它能够超然于普通消费品的经济周期,在15%上下走出确定且稳定的绝对成长。

二、依然是稳到“极品”暴利茅

海豚君上面说了茅台核心在于看收入的成长性,并不是说毛利不重要,而是因为它太优秀,无论本身经济周期如何,即使遇到PPI暴涨的超高通胀周期,它的毛利率基本雷达不动的90%以上,每个季度差别只是零点几个百分点的浮动,基本没有悬念。

这个季度茅台不含金融收入的酒类业务毛利率91.4%,毛利率下降海豚君估计主要是因为产品结构导致:系列酒毛利稍低一些,大约是在70%以上,茅台酒大约是在94%左右,这个季度系列酒占比上升,导致毛利率结构性微降了一点点。

从茅台的费用结构来看,茅台研发费用几乎忽略不计,消费品公司普遍较高的销售费用到它这里也基本没多少,只占收入的3%上下,反而是行政费用稍高一些。

费用上最大的开支是消费税,消费税大约占到了收入的16%上下,也就是说,它的利润一定程度上更敏感的点是税收政策对于消费税的调整。

最近两个季度,消费税上台阶后小幅影响到了茅台的利润释放,但管理费率和财务费用率(茅台由于现金太多&零贷款,利息收入越来高)的降低对冲了一部分消费税的影响。

而最终这个季度茅台归母利润与收入增长基本一致,营业收入增长15.6%,利润增长了15.8%。