文 | 野马财经 张凯旌

编辑丨高岩

“困了累了喝红牛”“你的能量超乎你想象”……这些家喻户晓的广告词背后,埋藏着一座由红牛搭建起来的“金矿”。

一份来自英国品牌评估机构的数据显示,红牛总销量已超过790亿罐,2022年其品牌价值为68.92亿美元,在全球食品、饮料品牌价值中排名第三,仅次于可口可乐和百事可乐。创立红牛的许书标成了泰国首富,让红牛风靡欧洲的马特希茨成了奥地利首富,帮红牛敲开中国市场的山东商人严彬,在今年胡润全球富豪榜中的财富也高达1150亿元。就连给红牛做包装的奥瑞金,都成了A股上市公司。

不过,红牛在掀起造富盛宴的同时,也引发了一场品牌争夺战。近几年来,中泰红牛之争愈演愈烈,不断重复着新法院判决出现、再被推翻的过程。

12月29日,红牛维他命饮料有限公司(下称“中国红牛”)声明称,广东省深圳前海合作区人民法院认定“50年协议书”第一条有效,意味着泰国天丝及任何第三方在中国生产销售红牛饮料非法。12月30日,泰国天丝迅速反击,称“该判决书无论在程序上还是实体上均存在重大错误”“北京红牛(即中国红牛)声明系故意断章取义,旨在混淆视听、误导公众”,并表示已启动上诉程序,将坚决通过司法程序维护自身利益。

突如其来的转机,似乎让中国红牛看到了新的希望。其曾公开表示:“‘摘桃子’绝非法律保护的行为。”中国红牛能借此挽回在这场争夺战中的颓势吗?

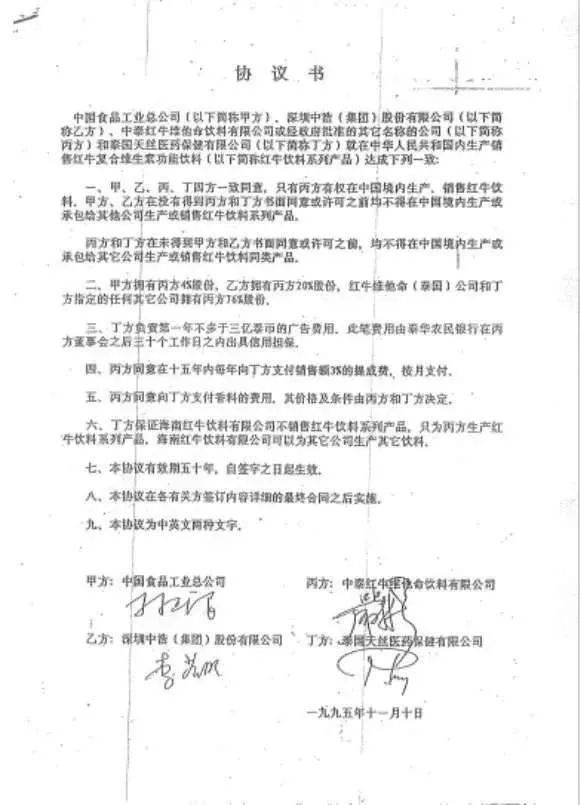

《50年协议》始末

想要厘清案件的焦点,就要先了解“50年协议书”的背景。

泰籍华人许书标是最早研制出红牛配方的人,在他让这款饮料风靡泰国的时候,红牛的名字还叫"Krating Daeng"。后来,在奥地利商人马特希茨的帮助下,Krating Daeng打入欧洲市场,更名为“Red Bull”,这才有了广为人知的红牛。

红牛获得成功后,许书标打起了中国市场的主意,然而初期红牛在产品配方和商标注册方面本土化阻力很大。此时许书标遇到了带领华彬集团在泰国脱颖而出的严彬。

在严彬的牵头下,泰国天丝、严彬主导设立的泰国红牛、中国食品工业总公司、深圳中浩集团四方成立了合资公司——中国红牛。由中国红牛全权负责红牛在内地的销售和运营。

按照中国红牛的说法,1995年中泰各方开始合作时,曾签订了这份“50年协议书”。其中第一条规定,只有中国红牛有权在中国境内生产、销售红牛饮料,其他方在获得书面许可或同意前均不得销售。第七条则注明,协议有效期五十年。

值得一提的是,“50年协议书”原本是一份有力的证据,但根据法院此前的判决书,中国红牛在一审中曾提供了该协议书后又撤回,且一审、二审中均未提供原件。法院认为,即使有其他相关企业的确认函,协议书真实性依然存疑。

这也成为了2020年底,中国红牛被最高人民法院判决败诉的关键因素之一。

与之相对的是,泰国天丝主张其与中国红牛签订的20年商标许可协议已于2016年到期且未续期,中国红牛在此后销售红牛饮料属于商标侵权。

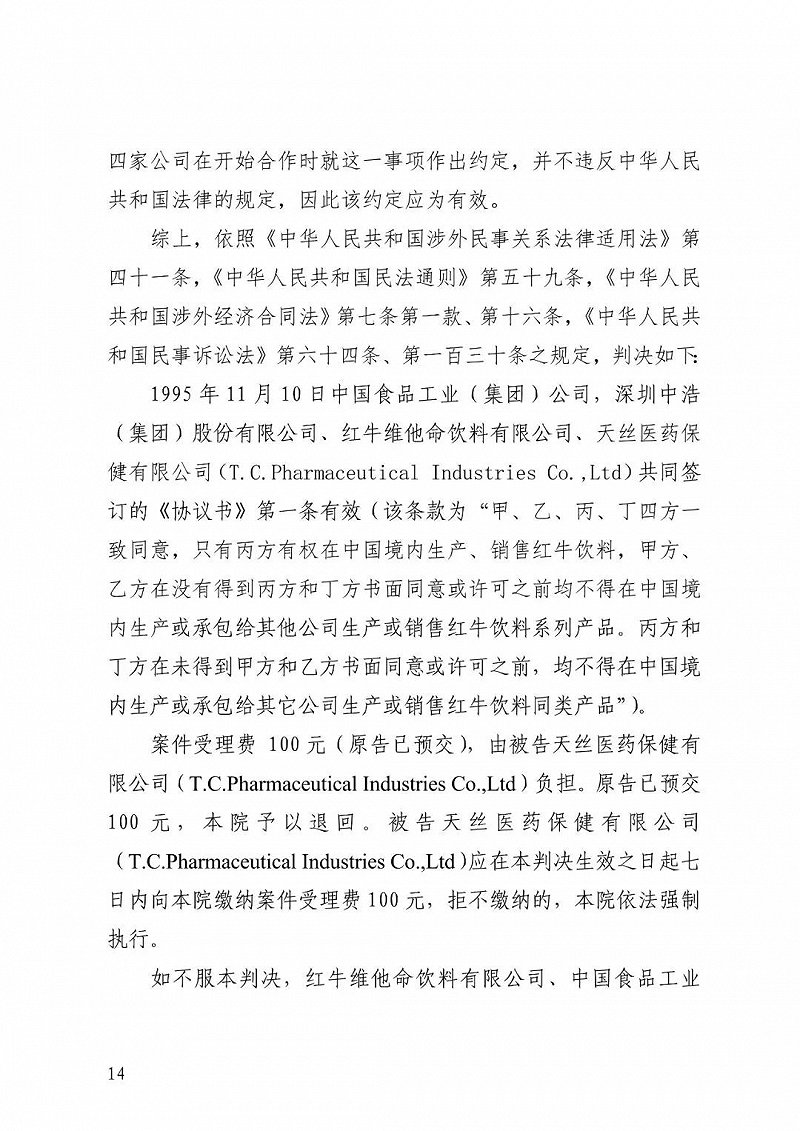

在此背景下,中国红牛才发布了最新声明,引用广东省深圳前海合作区人民法院的一审判决书,宣告“50年协议书”第一条有效,并称泰国天丝不得在中国境内生产或承包给其他公司生产或销售红牛饮料同类产品。

而泰国天丝的回应也十分强硬,除了表示将启动上诉程序外,还称该判决仅与“50年协议书”第一条条款效力相关,并无任何对“50年”条款有效的认定,更不意味着“协议书”整体可以实施。

中国红牛公开的法院判决书

同时,泰国天丝强调,2020年底最高法已就“红牛”系列商标权属于天丝集团,以及天丝公司对中国红牛商标许可协议已于2016年到期等事实作出终审生效判决。

北京中闻律师事务所律师刘彬表示,最高院进行的终审判决,尽管程序上还会有救济方式(再审),但再审还是在最高院,实际上后面很难再翻案。

不过刘彬认为,如果真的在最高院既有认定的基础上做出相反认定,应该是证据方面发生了变化。一旦协议被判定真实有效,说明根本情况发生了变化,不排除翻案的可能性。“但目前结合50年条款解读的话,第一条好像不涉及给中国红牛的授权期限,只是一个排他性的意思表示。”

中国红牛正落入下风?

事实上,尽管中国红牛始终在尝试翻案,但目前的判决和证据却都倒向泰国天丝一方。

在法院看来,中国红牛与泰国天丝长达20年之久的合作,一直仅是商标的许可使用关系。

具体而言,1996、1998、2006、2009年,中国红牛都曾就与红牛饮料销售有关的多个商标和泰国天丝签订《商标使用许可合同》,并在此期间缴纳销售额3%或5%的商标使用许可费。这证明许可合同得到了充分有效地履行。此外,在中国红牛与泰国天丝长达20年之久的商标许可使用关系中,其从未对商标权利归属提出异议,反而一再作出尊重泰国天丝商标权的保证。

而中国红牛则认为,自己是“红牛系列商标”的所有者,依据是“50年协议书”和一份同样在1995年签订的《合资合同》。这份合同的第十九条约定,“中国红牛的产品商标是合资公司资产的一部分”。

不过,泰国天丝表示,双方在1998年签订的《合资合同》法律效力高于此前的任何文件。而“98年合资合同”并无上述第十九条的约定内容。

更重要的是,2014年12月,中国红牛曾主动转让自己申请注册与红牛有关的12个商标至泰国天丝名下。目前涉案的十七枚“红牛系列商标”均在泰国天丝名下,且均处于有效状态。

手握商标的泰国天丝,近几年正将与中国红牛之间的战火引向后者的经销商、渠道商、供应商方面,发动多起同类诉讼,而华彬集团则在诉讼中且战且退。

2021年,浙江省高级人民法院判决华彬集团旗下在江苏、北京和杭州的三家红牛相关公司立即停止生产、销售“红牛维生素功能饮料”,并停止使用含有“红牛”字样的企业名称,连带赔偿泰国天丝经济损失1亿元。

今年5月,广州市天河区人民法院再下判决,这次被判停止生产、销售红牛的是华彬集团旗下在广州、珠海的红牛相关公司,且对泰国天丝经济损失的赔偿增至2.19亿元。

多年的商标权纠纷,也让红牛衍生出了多种产品。中国红牛代理的原始产品是“红牛维生素功能饮料”;2017年泰国天丝收购广州曜能量饮料公司后,推出的是“红牛安奈吉饮料”(已更名为红牛维生素牛磺酸饮料)和“红牛维生素风味饮料”;去年百威成为奥地利红牛代理商后,卖的则是“Red Bull ENERGY DRINK”。

不过,目前在主流电商平台中搜索,已经几乎找不到红牛维生素功能饮料的身影。许多重要的大卖场和便利店,也已经将中国红牛的产品下架。

来源:电商平台截图

红牛的25年恩怨

历史上,中国红牛与泰国天丝曾有过不短的蜜月期,双方也从中尝到了不少甜头。

严彬在接下红牛在中国市场的成长使命之后,曾一度如许氏家族所愿,带领红牛饮料火遍中国,其也因此被誉为中国的“红牛之父”。

红牛醒目的金罐包装,以及“困了累了喝红牛”的广告词,都是严彬时期的杰作。其中金罐包装更是已经申请了外观设计专利。回忆起自己带队在全国布局销售渠道的经历时,严彬曾用“一年出差195天,飞行29万公里、450个小时,相当于绕地球7圈”来形容。

对于严彬而言,红牛是助他在中国饮料市场纵横驰骋的千里马,是维系其商业帝国的强大“现金牛”。华彬集团前执行总裁倪松华曾介绍,红牛业务占华彬集团现金流的大约90%。

华彬集团披露的数据显示,红牛进入中国的前十年,年销量不足2亿罐,公司尚未达到盈亏平衡。2004年,红牛的销售额首次突破10亿元,2005年开始扭亏为盈。2010年-2015年,红牛年销售额从55亿元增长到230亿元。

在此过程中,华彬集团掌握了红牛在中国的销售渠道和大部分生产加工。时至今日,工商资料显示,华彬投资(中国)有限公司仍直接控制包括北京红牛饮料销售有限公司等在内的16家红牛相关公司。

故事的转折发生在2012年。随着许书标的去世,泰国天丝集团掌权人变更为许馨雄,许氏家族开始梳理红牛在中国的业务,并与中国红牛进行了长达数年的谈判,但双方未能达成一致。

许馨雄曾对《财经》表示,中国红牛在2015年前的20年里从未开过一次董事会,且作为第一大股东,许氏家族一直未拿到过分红。其还控诉,按当初协议规定,本应由合资公司设立红牛在内地的生产、销售公司,但严彬却将工厂和销售公司放在了中国红牛的体系外,纳入了华彬集团体系中。

双方矛盾逐渐积累到无法调和,最终只能对簿公堂。

能量饮料江湖风云变幻

中泰红牛两方为商标权打得不可开交的同时,能量饮料行业正在蓬勃生长,已经涌现出众多后起之秀。

普华永道近期发布的报告显示,2016-2021年,我国软饮料行业销售额复合增长率达3%。横向来看,虽然能量饮料在软饮料中占比不足10%,但其2016-2021年的年均复合增长率达到9.4%,三倍多于市场大盘,是增速最快的细分市场之一。

东鹏饮料便是知名“后浪”之一。弗若斯特沙利文数据显示,东鹏饮料2019年-2021年的销售额在中国能量饮料市场份额分别为12.7%、17.3%和21.8%,逐年升高,排名维持在行业第二。公司上市时,董事长林木勤曾提到:“我要特别要感谢华彬集团的严彬董事长,他将红牛引入中国,培育了中国功能饮料这一品类的发展。”

截至今年三季度,东鹏饮料实现营收66.44亿元,同比增长19.5%,净利润11.66亿元,同比增长17.01%。

而中国红牛虽然仍稳定在行业第一,但其市占率截至2021年已降至39.4%,较巅峰时期的80%相去甚远。公开数据显示,中国红牛2022年上半年销售额为121.97亿元,甚至不及2020年上半年的133.39亿元。

除红牛与东鹏饮料以外,能量饮料的头部企业还包括中沃的体质能量,达利食品的乐虎,以及华彬集团推出的战马等。

不过,作为“红牛平替”,战马的发展并不尽如人意。上一次华彬集团公布战马的销售数据还是在两年前,2020年上半年,战马完成销售额7.16亿元。由于产品不好卖,部分电商平台甚至出现了售价低于出厂价的情况。

值得注意的是,随着能量饮料赛道景气度的提升,众多食品饮料龙头也纷纷入局。如统一、伊利、娃哈哈、中粮等均在通过口感、包装、营养成分等方面的创新切入该赛道。

前狼后虎,华彬集团面临的局面并不乐观,其旗下还掌控其他几款饮料品牌,如天然椰子水Vitacoco、果汁果倍爽、以及纯净水Voss,但都难以企及红牛曾经的高度。

或许,红牛之争的结果,将在很大程度上左右华彬消费品的终局。

你喝过红牛吗?有没有注意到近几年红牛包装上的变化?欢迎评论区留言讨论!