文|海豚投研

贵州茅台北京时间 3 月 30 日周四晚上发布 2022 年年度报告。实际的营业收入及利润情况与公司在去年年底发布的生产经营情况公告没有出入,四季度延续了前三季度的增长趋势。财报核心要点如下:

1、又是一年稳稳的幸福

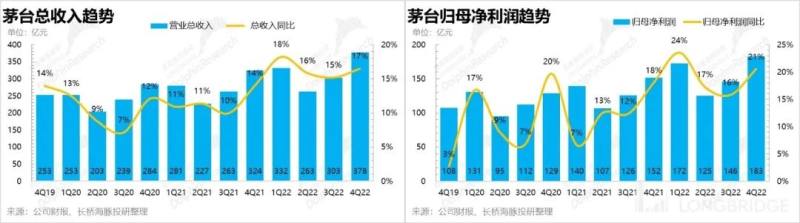

全年酒类收入(茅台酒 + 系列酒)达到 1237 亿元,同比增长 16.7%,达到了公司的增速目标。过去十年,不管行业是处于 2013 年开始的调整期,还是 2017 年以后的复苏期,几乎每一年茅台都能达到期初目标,这种稳稳的幸福也算是就此一家了。

对于今年,公司依旧给出了经营目标:1)营业总收入较上年度增长 15%;2)基本建设投资 71.09 亿元。

边际上看,四季度的酒类收入达到 368 亿元,同比增长达到 16.8%,略微高于二、三季度增速。本期是茅台单季度收入首次站上 350 亿元,也算是完成了一个小跳跃。

盈利方面,去年全年归母净利润已经超过 600 亿元,增速达到 19.6%,利润增速快于收入增速。主要得益于收入占比较大的一、四季度(收入占比分别为 26% 和 30%)的利润增速都比较高,拉起了全年的平均水平。

2、基本盘护的牢,系列酒有波动

去年能维持 16% 的收入增速,依旧是茅台酒与系列酒合力的结果。全年来看,茅台酒的收入占比仍然高居 85%,基本上决定了全年收入趋势的走向。而这块收入,去年除了单三季度增速略微偏低,仅为 11% 以外,其他几个季度的收入增速都稳稳盘踞在 15% 以上。

增长波动性比较大的是系列酒,由于收入基数相对较小(仅仅是相对较小,单季度绝对值也达到 30-50 亿元),去年四个季度的增长状态较为不平均,增长主要集中在前三个季度。单季度的销售金额在连续经历两个季度超过 40 亿元以后,四季度有一些回落,单季度增速仅为 11%,不过尚不影响全年增速仍然能保持在 27%

3、结构继续优化,直销占比再创新高

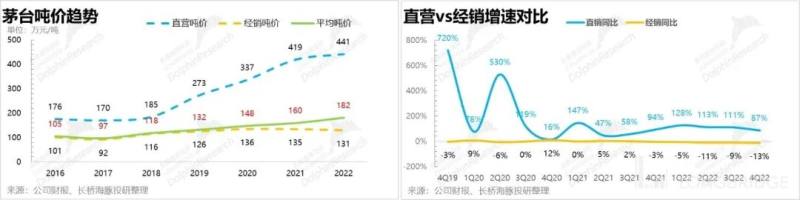

在销量仅增长小各位数的基础上,不得不说公司营收能够持续保持两位数,绝大部分贡献来自于直销占比的提升。去年全年,公司直销销售金额较前一年翻倍,占比达到 40%,较上一年同期提升了 17pct。

其中,“i 茅台” 数字营销平台实现销售收入 119 亿元,占到全公司收入的 9%,虽然过去三个季度呈现逐季略微下滑的状态,但是作为推出的首年,已经注册用户超三千万人,成为现象级的 APP,起到了非常大的助力作用。

由于直销扩大的影响,相应的,经销的收入虽然受到一丝挤压,但是下滑幅度全年还能控制在 10% 以内,四个季度的降幅都比较均衡,一季度由于没有 “i 茅台” 的挤压,降幅稍微偏低一点。

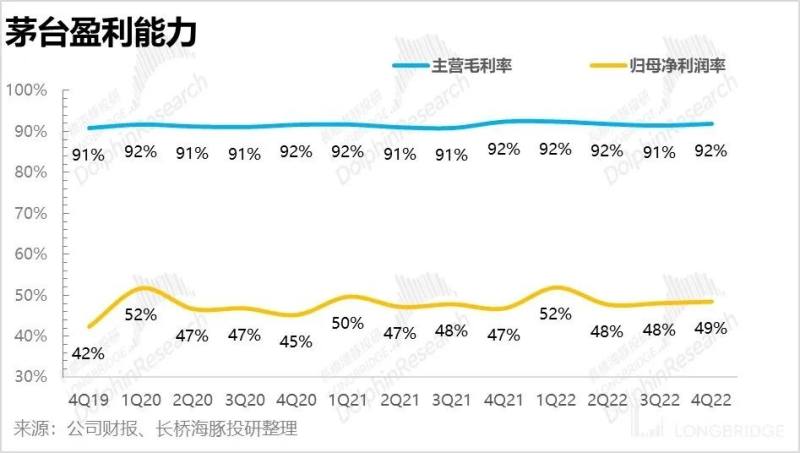

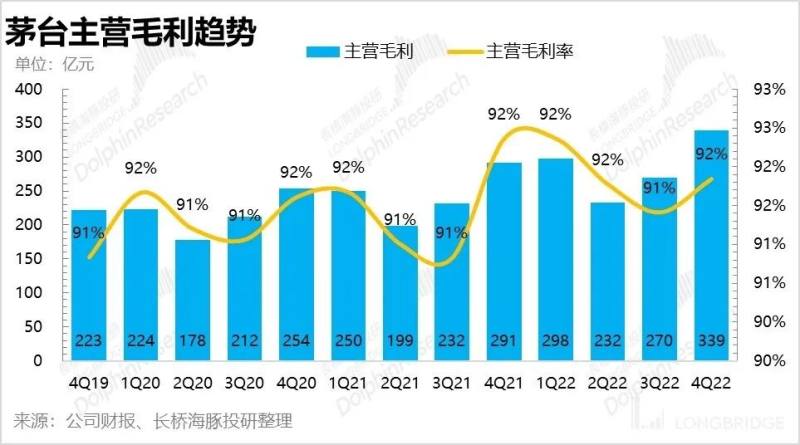

4、雷打不动的毛利率

过去十年当中,除了 2017 年的二季度和四季度,茅台的单季度毛利率从未掉落过 90%,不管是外部环境处于何种状态,宏观经济周期(PPI)、行业库存周期、竞争格局如何,茅台的毛利率都走出了遗世独立的姿态。

这里面还是有一些小细节,作为公司基本盘的茅台酒系列,毛利率高达 94%,扛起了公司综合毛利率的大旗。而系列酒的毛利率相比之下偏低一些,仅为 77%。虽然最近两年系列酒的增速跑得还挺快,不过由于基数太小,占比是在不高,因此对结构影响不是很明显。

而在毛利率稳如泰山的状态下,作为一个不需要推销的消费品,茅台在费用这一块只需要覆盖消费税和管理费用,因此,净利率虽然有小幅波动,但基本是稳定在 48-50%,去年亦是如此。

5、增长从何而来

一开篇我们就说了,茅台对于今年的增长目标是,营业总收入较上一年度增长在 15% 左右。纵观行业背景,去年的情形还是走的还是比较坎坷。规模以上白酒企业酿酒总产量下滑 5.6%,收入虽有增长,但是也低于 10%。相比之下,茅台还是稳住自己的步伐,毕竟已经有这么大的体量了。

长期来看,对于未来的增长,公司也开始蓄力,除了之前 “3 万吨酱香系列技改及配套工程以外”,公司在去年底通过了茅台酒 “十四五” 技改建设项目,达产后预计每年可以新增茅台酒实际产能约 2 万吨,储酒能力达到 8 万吨。在资本开支方面,公司也是规划基本建设投资达到 71 亿元。

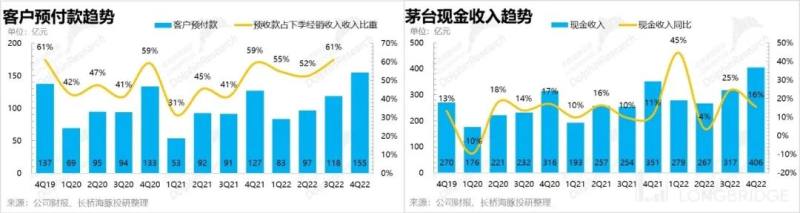

短期来看,四季度的合同负债又有小幅提升,环比增加 36 亿,目前余额已经达到 155 亿元,结合营收情况,基本上维持住了 “现金收入” 的增速趋势。另外,跟踪最近的出货节奏,节后至今批价稳定,经销商打款积极性也不错。结合长短期的情况,海豚君判断,公司今年的目标实现几乎没有大障碍。

海豚君整体观点:

依靠前个三季度打下的好基础,叠加四季度在利润端又小幅发力,茅台又安安稳稳的翻过了一年。保持过去十年从未 miss 的记录,相比对于今年看起来还比较合力的目标,公司也是成竹在胸,其实不少投资人在前期也预判了 15% 的目标增速。

不过作为消费品的领袖,茅台的股价似乎很早就没有在和业绩挂钩。在上个季度的财报点评中,海豚君就和大家分享过,在经营层面,茅台历来是非常稳定的。几乎是恒定的毛利率和费用率,使得公司在过去几年当中,收入的增长都毫无减损的传导到利润端。

但是,这并没有影响到茅台股价仍然有较大的波动性。虽然长期向上,但中途也不乏锯齿。自从 2017 年开始白酒行业逐渐复苏直至重回景气巅峰,茅台的估值也随即从 2019 年开始破局并站上新的台阶,将中枢抬到 30 倍以上。

每每有 “传言” 或者 “实言” 将估值摁下,但随着系统性风险过去,估值又慢慢悠悠起来。茅台的业绩不难跟踪,但是揣摩市场心理有一定难度。只有待估值回调到相对合理的位置,“稳稳的业绩” 才有望换来 “稳稳的收益”。结合过去五年的 PE 分位表现,现在还需要等一等。

数据来源:Wind、长桥海豚投研整理

以下为财报详细解读

一、整体:收入利润同步

得益于直销业务的增速较快,公司整体收入仍然保持在两位数的增长。边际上看,去年年末公司又小小发一把力,单季度增速达到 17%。作为每年的销售旺季担当,四季度的表现只要不太拉胯,白酒类公司就没啥大问题。

本期财报中,较为向好的趋势是,茅台的毛利率依旧稳住,同时费用端也没有掉链子,因此利润增速和收入增速拉开了比较明显的差距,增长站上 20% 也算是一个小小的亮点了。

另外,结合预付款的角度,我们统计一下茅台的 “收入 + 预付” 趋势也是维持比较好的增长趋势,应收账比同比环比均有比较好的增长幅度。而且从绝对金额 155 亿来看,基本上可以判断下个季度的销售不会出大问题。

从行业角度来看,白酒已经走进入一个减产的阶段。在行业中还要保持一定的增长速度,酒企能做的事情不多,一方面继续提升市占率,这样做有一定难度,例如茅台因为产品的调性,产量及销量的增长都比较有限。

另一方面是提升价格,这也不简单,虽然历史上看起来,白酒提价的幅度还不错,但以阶段性的操作居多。过去两轮大的提价,基本上都有造成供需失衡,进而进入长时间的调整阶段。参考现在的宏观背景,直接提价的有一定难度。

但是改善结构还是可以操作的,至少在十四五期间,这个逻辑还能走下去。不管是切入高端还是调整渠道,白酒企业在这些方面都没闲着。对于茅台来说,保持增长最大的来源在直销。

二、直销不负所望

从结构上看,公司直销业务的比例几乎是逐季提升,尤其是最近两年,进展的很快。当然,今年的最大主力是 “i 茅台”。去年第四季度,直销的结构占比已经达到 48%,去年全年占比也提升至 40%,快要达到半壁江山了。

而目前真正的 “半壁江山”——经销业务也在苦苦维护基本盘,受到直销的挤压,下滑是比较确定的,但是看起来目前下滑的速度控制的还可以。

在经销商的严控方面,茅台也梳理了很多年,进一步规范渠道。经过 19 年和 20 年的违规清退,基本上最近两年的变动比较少,渠道相对来说比较稳定。

三、基本盘决定毛利率

茅台一直是以 “茅台酒” 与 “系列酒” 进行双轮驱动。作为茅台的定海神针,“茅台酒” 的占比一直保持在 90% 左右。去年四季度之所以毛利率站的比较稳,利润增速更快一些,和去年四季度当中 “茅台酒” 的占比有短暂的提升到了 91% 有着莫大的关系。

绝对的占比使得 “茅台酒” 的季度销售增速几乎贴合整个公司的销售增速。仅从增速的角度上看,系列酒好像经常会给到惊喜,但是到目前为止,由于占比太小,对大局几乎没起到什么影响。

另外,两者在毛利率方面也有不小的差距,虽然系列酒的毛利率提升的很快,但是由于吨价水平,至今仍旧不能和 “茅台酒” 的毛利率放在一个水平比较。

四、颇为刚性的费用

占比较重的茅台酒业务把毛利率拧得很死,几乎不会掉落在 90% 以下。而作为一个不需要推销就能卖的出去的产品,茅台自然是没有什么销售费用的。撇开上交的消费税,较低的研发费,以及大把现金在手而创造的负财务费用,茅台的主要费用项目就是管理费用。

相对来说,这个费用的性质比较刚性,季度之前偶尔因为收入基数与季节性原因有 1-3pct 的波动,基本上决定了净利率的波动水平也在这个范围。