文|云酒网

近日,太古可口可乐官方宣布,同百威签署在安徽和湖北的经销合同,合作于12月1日正式开始。据悉,在这两个省份的主要渠道,百威公司系列产品经销权将归太古可口可乐所有。

太古可口可乐方表示,“双方的友好商业合作秉承互助、互利、共赢的原则,聚合双方优势,进一步拓展中国市场,全力挖掘市场潜力,为广大消费者带来优质的产品,推动高端化发展。”

当下,啤酒头部企业竞争激烈,致力于寻求增量和“第二曲线”。在产品推新、加速高端化之外,拓展新渠道或许也是突围的解决方案之一。

百威+太古可口可乐,是会否为渠道变革带来新思路?

优势互补

谈及本次合作的意义,太古可口可乐方面表示:“百威中国及太古可口可乐的商业合作,旨在提高双方对客户、广大消费者和所服务社区的价值。”

一方面,百威看中太古可口可乐的渠道力和客户数量。

以此次率先开展合作的安徽与湖北地区为例,据太古可口可乐官网信息,在湖北和安徽两省,公司覆盖约1.2亿消费者,拥有员工约2900名。而在百威中国看来,两省啤酒市场成熟度相近,有着相似的渠道和地域扩张机遇。

此外,把两省经销权交给太古可口可乐,百威啤酒在获得其渠道赋能的同时,也有望形成示范效应,并有更多精力拓展深耕其他市场,是有放有取的体现。

另一方面,太古可口可乐看中百威在酒业的丰富经验。

云酒头条了解到,今年1月,可口可乐公司通过股权转让的方式,把原可口可乐装瓶商生产控股有限公司不含气饮料业务的生产运营,拆分并入太古可口可乐有限公司和中粮可口可乐饮料有限公司。

目前,太古可口可乐已手握汽水、果汁类饮料、能量饮料、饮用水、茶及其他六大产品板块。按此趋势,太古可口可乐正在以更多业务布局获得更大的增长动力,酒精饮品或将成为其中一环。

此外,百威高端啤酒品牌和高盈利的包装组合,也为太古可口可乐增厚利润提供动力。

业内人士分析,太古可口可乐拥有行业领先的非酒精饮料组合和强大的市场覆盖率,百威则拥有领先的国际和本地啤酒的品牌组合、营销经验,特别是以高端市场为重点的贸易渠道。双方此次合作可谓“强强联手”,具有很强的互补性,同时能够拓展产品组合和市场渠道。

饮料商卖酒,算好生意吗?

饮料企业加码酒类赛道,这样的跨界已有先例。

2021年,凉茶龙头企业王老吉新增申请的100个商标中,多个商标分属啤酒类别,并曾开发精酿啤酒产品“吉啤”;同年,元气森林入股上海碧山啤酒和北京观云科技,进军啤酒、白酒双赛道……入局者众多,但在庞大酒类市场泛起涟漪的案例却并不算多。

与之相比,太古可口可乐同百威的合作,又有哪些不同?

如果说此前饮料商加码酒业,更多是跨界生产,偏重于产品。那么,太古可口可乐与百威此次合作,则偏重于渠道,两大快消品巨头各取优势。

对于啤酒企业而言,在市场转向挤压式增长的背景下,渠道创新与升级成为谋求新增长曲线的关键。

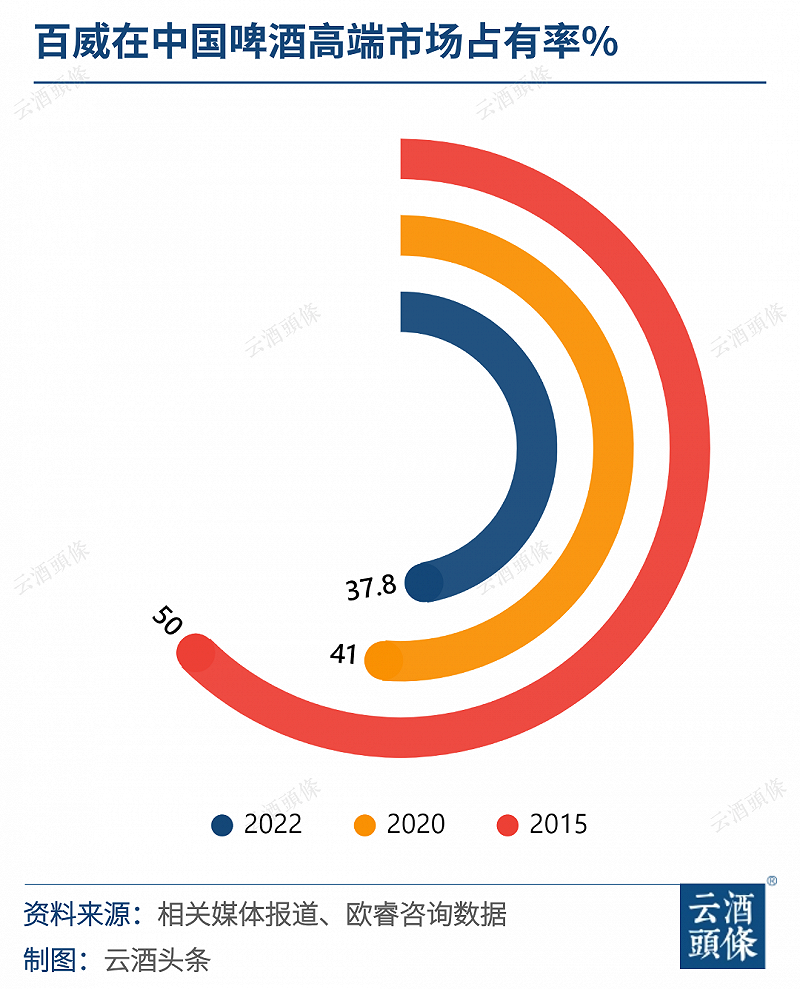

资料显示,百威在中国高端啤酒市场占有率从2015年的近50%下滑到2020年的约41%。另据欧睿咨询数据,2022年我国高端啤酒百威市占率(以销售额计)为37.8%,百威高端市场正被其他厂商抢夺。

“百威想利用太古可乐的渠道,进入弱势区域,减少自己的一些经营成本。”云酒·中国酒业品牌研究院高级研究员、啤酒营销专家方刚表示,“安徽是雪花的基地市场,湖北目前来看是两家企业掰手腕的地方,雪花有上升的趋势,所以百威意在通过太古可口可乐的加持巩固渠道。”

先看模式,与大多数快消品不同,可口可乐没有采取快消行业采用的普遍模式(通过经销商分销到终端网点),而是采用与装瓶伙伴合作,深度分销到终端的模式。

再看渠道力,太古可口可乐在中国内地服务超7亿中国内地消费者,拥有超过1万名销售人员,维护200万+线下终端,销售近60个饮料品牌。

云酒·中国酒业品牌研究院高级研究员,新零售专家鲍跃忠认为,“太古可口可乐有着很完整的渠道体系,也有一套深度分销、做线下的系统化打法,对百威来讲,现在能找到这样的合作渠道很是不易。”

但仍有业内人士认为,酒类和饮料虽具有互补性,但又有差别。如大品牌啤酒主要在餐厅包场买店出量,但可口可乐在士多店零售店销量很大,太古可口可乐销售百威,也要从市场实际出发,并非有渠道优势,就一定成功。

这其中,啤酒渠道的“上与下”,成为战略选择需要重点考虑的节点。

大多数啤酒企业在渠道上选择向“上”,在高端化进程风潮下,头部企业不断推陈出新高端线产品,并力在打通高端渠道,包括夜场、高端超市、酒楼等场景。

百威正在聚焦渠道“下沉”,此次与太古可口可乐合作,从某种角度看,是其的渠道“下沉”手段——通过大量铺货零售网点推动动销。

在“上与下”的选择过程中,啤酒渠道未来也或将走向全覆盖化。

牵手搭建新渠道,带给酒业哪些启示?

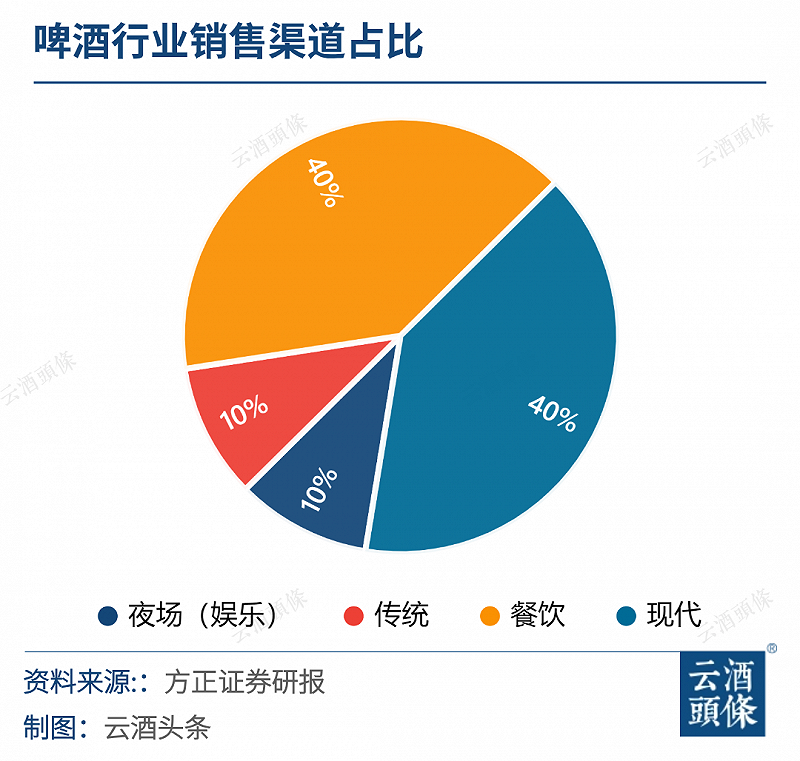

方正证券研报分析,从啤酒行业销售渠道结构看,现饮和非现饮渠道各占一半。其中现饮渠道可进一步分为餐饮和夜场(娱乐),分别占比40%、10%;非现饮进一步分为现代渠道和传统渠道,分别占比40%、10%。

渠道改革,成为大多数啤酒企业近两年经营战略的重头戏。主动寻求破局解法的百威,此次与太古可口可乐牵手,或将为酒业带来两方面思考:一是能否借鉴此类“互补”模式,与其他品类进行合作;二是太古可口可乐的渠道力优势,能否给当下正在经历渠道变革的酒业一些新思考?

首先,谈谈“互补”。

“互补”的形式其实在白酒业内也有过尝试。以“葡萄酒渠道白酒化”观点为例,以“区域划分+价格管控”为方针,实施“一县一区一商”代理政策,并通过价格管控、终端维护和品牌推广,通过招募成熟白酒经销商代理,以现有渠道打通葡萄酒销售通路,并以葡萄酒销售作为白酒经销商补充利润体系。

其次,谈谈渠道。

谈及渠道,太古可口可乐的优势在于“客户服务”“售点评估”和“精准触达”。三大关键词之外,需要注意的是其采用的深度分销模式,优势在于精准把握终端情况,且它的渠道链路是“F2b2C”,而非“F2B2b2C”直连终端。也正因如此,该模式对于数字化的要求更高。

深度分销也正是白酒企业常用的模式之一。

以光瓶酒为例,牛栏山、玻汾、小郎酒、红星二锅头、老村长等老牌光瓶酒,依托品牌和渠道的双重驱动,构建了完备的经销商和终端网络,凭借分销打响品牌。特别是在百亿玻汾、百亿牛栏山形成的过程中,深度分销的营销手段可谓功不可没。

同时,深度分销在渠道竞争中也并非绝对占据优势。将经销商的功能弱化后,由厂家掌控一切,而经销商只负责提供资金和产品配送。对厂家而言是高风险、高收益,对经销商而言则是低风险、低收益,如何实现共赢也是当下厂商需要共同探索的方向。

结合太古可口可乐与百威的合作案例,极端的深度分销并不可取,但在其基础上结合优势进行升级,或许是渠道变革的解决方案之一。而升级的方向之一,便是以优商精商为主,同时进一步重构厂商关系,达成一定程度上的平衡。

当下,酒业已从以往的普涨阶段进阶到挤压式增长阶段,流通领域也在面临激烈变革。对于正在经历渠道变革的酒企而言,积极求变、打开思路、拥抱未知或许才能在变革的激流中生存下来。