投稿来源:市值风云

1984年,赛灵思(NASDAQ: XLNX)成立于加州的圣何塞。公司的创始人之一Ross Freeman当时希望创建像空白磁带一样的芯片,允许用户自己进行编程。

公司另一位早期员工Bill Carter则表示,“这个概念需要大量的晶体管,当时晶体管被认为是非常珍贵的。人们认为Ross的想法太过遥远。”

尽管如此,他们还是拿到了风投基金的450万美元,并开发出了第一款商用的FPGA。

(世界第一款商用FPGA)

时至今日,赛灵思已经成为一家传奇的科技公司。

就像我们所熟悉的苹果之于IOS一样,赛灵思发明了自己的行业。

而且,赛灵思还以创造了无厂半导体(Fabless)公司的模式而知名。

一、什么是FPGA?

大多数人可能都知道CPU、GPU,还很有可能知道闪存、硬盘。但是FPGA是啥?

FPGA全称Field Programmable Gate Arrays(现场可编程门阵列)。这四个单词,每一个风云君都知道是什么意思,但合在一次,就一脸懵逼了。

赛灵思表示,集成电路有三种主要类型:处理器(Processor)、存储器(Memory Device)和逻辑器件(Logic Device)。其中逻辑器件是用来在电子系统中进行信号交互和信号操纵的。

逻辑器件又可以分为这么几类:ASSP(专用标准产品,Application Specific Standard Products)、ASIC(专用集成电路,ApplicationSpecificIntegratedCircuit)和PLD(可编程逻辑器件,Programmable Logic Device)。

FPGA就是PLD的一种。

长期以来,以CPU为首的处理器是集成电路的明星。

但是,按照赛灵思的说法,CPU已经难以满足实时控制、机器学习这些现代计算任务的需求了。其它的比如GPU、ASSP和ASIC虽然可以部分得满足需求,但是灵活性有限。

这时候,就需要一种能够满足现代计算需求,同时又易于量产的产品。

FPGA正是这样一种产品,其最大的特点是硬件可编程。

这带来了三方面的优势:一、从设计到推向市场的时间更短;二、更大的设计灵活性;三、同一个设备可以卖给不同需求的客户。

这三点都是相对ASIC和ASSP来说的。ASIC和ASSP是针对特定需求进行优化设计,优点在于体积更小、成本优势。但是这只有在出货量足够大的情况下才行得通,因为前期研发投入同样很大。

同时,像CPU、GPU这样的通用型计算芯片,因为没有进行过优化,所以在性能和功耗上无法与PLD相比。

在面对需要快速迭代,对出货量又没有那么大需求的应用时,FPGA的优势来了。

典型的例子如机器学习和5G。机器学习中许多神经网络算法的演进速度非常快。针对某种算法设计出来的ASIC可能不久之后就落伍了。

(深度神经网络算法示意图)

而对于5G来说,由于现在还处在5G发展的初期,直到整个系统稳定之前大量新技术需要被测试,这也就顺理成章成为FPGA应用的窗口期。

(来源:2019财年四季度电话会议)

但是FPGA也有自己的劣势,技术成熟之后往往会被ASIC替代。

而且,FPGA产品硬件可编程的灵活性,也使得其封装和测试比起ASIC和ASSP更加困难。

(来源:Latest FPGAs in the market,加拿大Concordia University工程与计算机科学学院公开资料,2018.09)

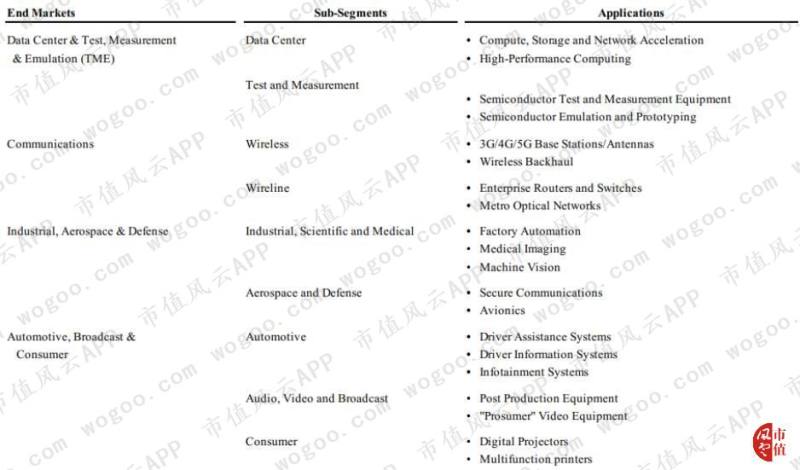

那么FPGA现在都应用在哪些场景中呢?

二、通讯业务驱动业绩增长

在2019财年(注:赛灵思的财年开始于上一自然年4月1日)第一财季,公司对按终端市场划分的业务部门进行重新调整(之前的数据已经不可比较)。

新的业务划分包括:

数据中心和TME(测试、测量和仿真,Test, Measurement & Emulation);

通讯;

工业、航空航天和国防;

汽车、广播和消费者。

并新增了渠道一项,专门指已经发货给经销商,但是还没有销售给终端市场的收入。

这么多的应用场景让风云君也眼花缭乱了,我们抓住主线来分析。

近3个财年,数据中心和TME业务的CAGR为20.1%,是增速最快的业务。

工业、航空航天和国防的CAGR为13.9%,通讯业务的CAGR为12.4%。汽车、广播和消费者业务的CAGR则仅有7%。

(注:adj表示最新经调整过的数据)

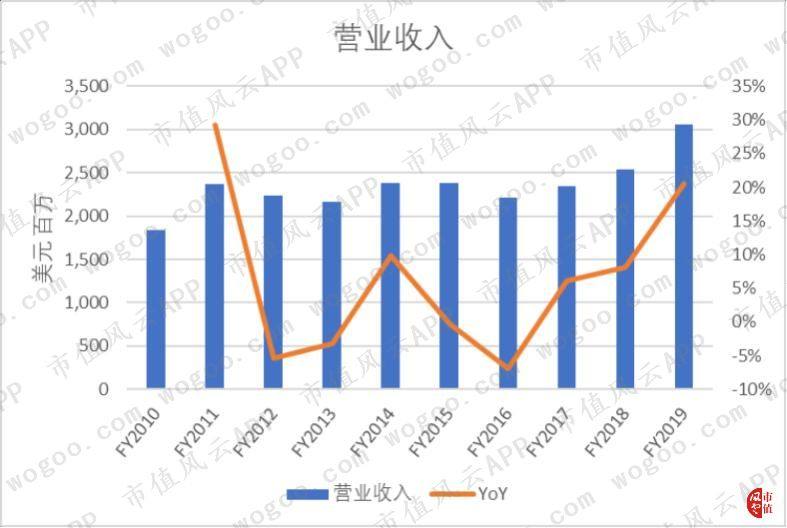

而2017-2019财年也是整个公司营业收入加速增长的时期,营收的CAGR达到14.1%。其中2019财年的营收为30.59亿美元。

近10个财年,公司仅在2012、2013和2016财年增速为负值。2010-2019财年,公司营业收入的CAGR为5.9%。

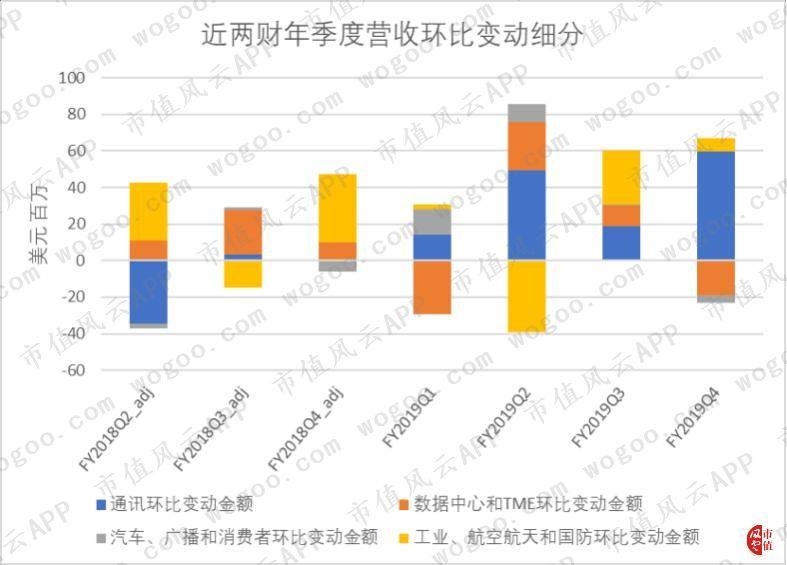

但是根据近两个财年的季度数据,通讯业务在最近6个季度保持正增长(注:2018财年四季度金额较小),并且自2018财年二季度以来累计增长了1.10亿美元,是表现最好的业务。

工业、航空航天和国防则是表现第二好的业务,营收累计增长了5472万美元,且近两个季度正增长。

数据中心和TME近半年减速明显,汽车、广播和消费者业务增长乏力。

公司在2019财年年报称,通讯业务的增长主要是由无线业务中4G网络设备的持续部署和5G设备的加速部署驱动的。

特别是韩国5G网络的部署以及正在准备中的中国5G网络部署。

(来源:2019财年四季报)

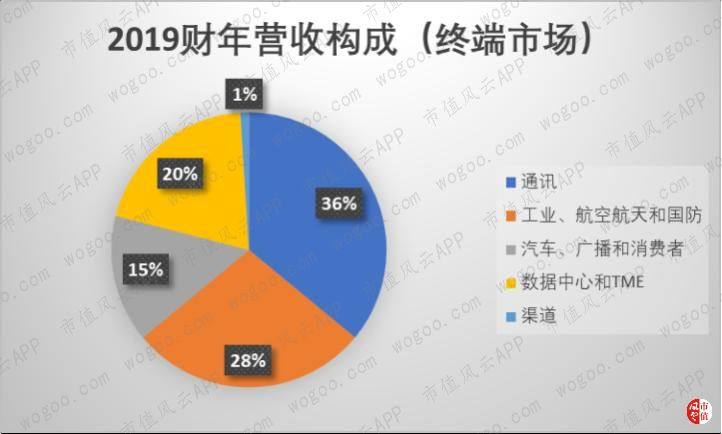

2019财年最终的营收构成中,通讯业务占比36%,其次是工业、航空航天和国防的28%,数据中心和TME占比20%,汽车、广播和消费者业务仅占比15%。

接下来风云君为读者梳理一下公司的产品线。

三、FPGA技术的引领者和公司产品线

近10年来,赛灵思首次使用SSI(堆叠硅片互联,Stacked Silicon Interconnect)技术开发出了3D FPGA(Virtex-7 2000T),并于2011年开始出货。

在2012年,赛灵思又把FPGA和收发器(transceivers)结合在同一块芯片上,成为业界第一款异构3D FPGA(Virtex-7 H580T)。

(来源:公司官网)

目前公司旗舰系列Virtex的部分产品和次旗舰系列Kintex的部分产品是3D FPGA。

与此同时,赛灵思的产品也在不断应用最新的半导体制程工艺。公司目前使用到的最先进的工艺是台积电的16nm FinFET+技术。

下面的表格是风云君总结的公司目前主要产品。

(来源:公司年报,市值风云)

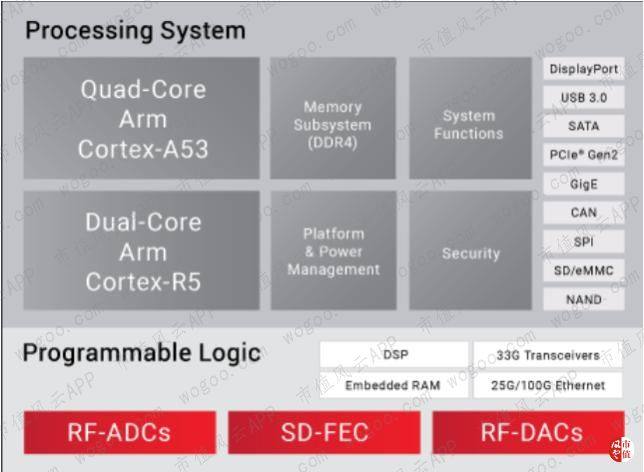

其中Zynq系列把FPGA的硬件可编程性与ARM处理器的软件可编程性结合起来,被称为可编程SoC。Zynq系列的部分型号还加入了射频数据转换器(RF Data Converter),使产品可以应用于无线、有线接入等需要高性能射频功能的场景。

(来源:公司官网)

无独有偶,主要竞争对手英特尔(NASDAQ: INTC)的可编程方案事业部也推出了一款SoC与FPGA结合的产品,并使用了英特尔的14nm工艺。

(来源:英特尔官网)

赛灵思的其它产品还包括2018年推出的Alveo(一款用于数据中心的硬件加速器),以及Spartan和Artix两个性价比系列。

(来源:公司官网)

优秀的产品需要卖出去才能产生利润。

四、中国成为最大单一国家市场

按经销商、OEM(代工厂)所在的国家和地区统计,营收增速最快的是不含中国和日本的亚太地区。2015-19财年,公司在不含中国和日本的亚太地区营收的CAGR为10.6%,在中国营收的CAGR为10.4%,均高于同时期公司整体营收CAGR的6.5%。

另外,美国、欧洲、日本和美国以外北美的营收CAGR分别为4.6%、5.3%、0.7%和-2.9%。

2019财年,赛灵思在中国的营收占总营收的28%,是最大的单一国家市场,美国和欧洲的营收分别占24%和19%。

在这之外,不含中国和日本的亚太地区、日本、美国以外的北美营收占比分别为18%、8%和3%。

五、行业份额稳固,技术处于领先阵营

赛灵思的主要竞争对手是英特尔旗下的可编程方案事业部。后者由英特尔2015年收购Altera后组建而成。

2016年,赛灵思和英特尔可编程方案事业部合计占有89%的FPGA市场份额,并且保持这一优势超过10年。

2015和2016年,赛灵思的市场份额均为53%。

(来源:Latest FPGAs in the market,加拿大Concordia University工程与计算机科学学院公开资料,2018.09)

其它主要玩家还有Microsemi(NASDAQ: MCHP)和Lattice(NASDAQ: LSCC)。4家全部为美国公司。

其中Lattice专注于低功耗、高性价比的产品。

Microsemi则是极少数提供高性能和辐射强化FPGA的供应商之一。Microsemi采用的反熔丝工艺使得FPGA只能被编辑一次,其产品被应用于高能物理、外太空等高辐射领域和国防领域。Microsemi于2018年5月被Microchip收购。

近三个财年(注:以赛灵思的财年为基准),赛灵思营收的CAGR为14.1%,高于英特尔可编程方案事业部的11.1%。Microsemi 2019财年没有独立的财务数据披露。Lattice则是负增长。

忽略Altera被英特尔收购后第一年的数据,2018和2019财年英特尔可编程方案事业部的经营利润率分别为26%和24%,略低于同期赛灵思的29%和31%。Microsemi在2018财年的经营利润率为15%,Lattice则始终处于亏损状态。

除此之外,赛灵思的优势还体现在其产品工艺制程的先进性。

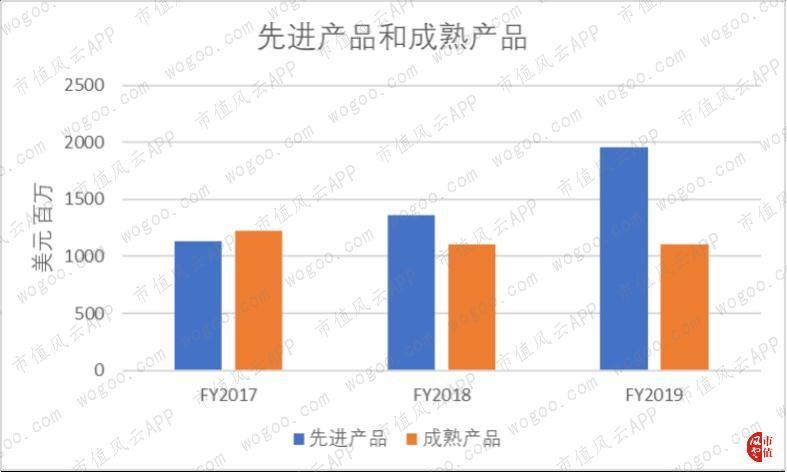

按照不同的半导体工艺,赛灵思将产品分为先进产品(Advanced Product)和成熟产品(Core Product)两类。其中先进产品包括UltraScale+、UltraScale和7系列,分别对应台积电16nm FinFET+、20nm和28nm工艺。其它工艺的产品都是成熟产品。

赛灵思是第一批量产45nm、28nm、20nm和16nm工艺的可编程器件公司。作为对比,Lattice的工艺制程到目前为止还停留在40nm。

公司最近一次根据工艺调整产品的划分是在2016财年末。在那之后,公司先进产品销售额的CAGR达到31.4%,远高于成熟产品的-5.0%。

六、研发优先,持有专利数量增长明显

2010财年以来,公司研发费用率逐渐上升。其中2019财年的研发费用率为24%,相比2010财年提高4个百分点,相比2015财年提高2个百分点。

与此同时,SG&A(营销、行政和管理)费用率有所下降。2019财年的SG&A费用率为13%,比2010财年下降5个百分点,相比2015财年下降2个百分点。

公司的当期研发支出全部费用化。

(来源:2019财年年报)

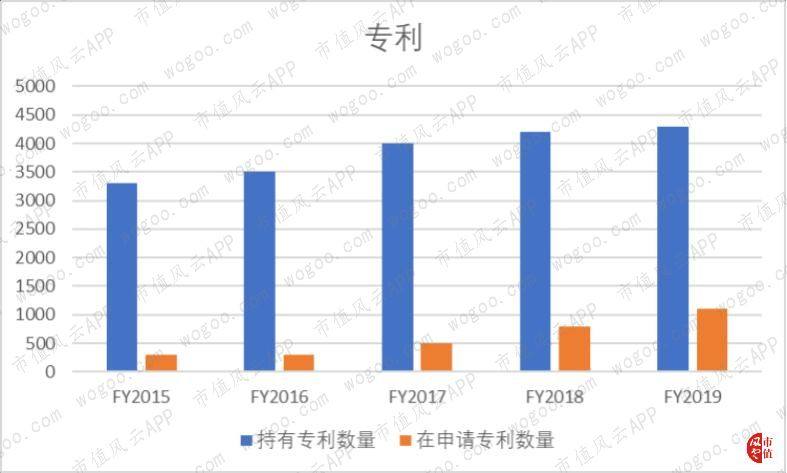

公司持有的专利数量在近5个财年增加了约1000个,截至2019财年末的在申请专利数量为1100个。

另外,公司于2018年7月收购了中国的人工智能初创公司深鉴科技(Deephi Tech),总代价为2.52亿美元。

深鉴科技是一家具备行业领先的机器学习能力,并专注于系统级神经网络优化的公司。这笔收购将加强赛灵思在人工智能领域的应用能力。

七、容易变现的资产占比极高,经销商Avnet一家独大

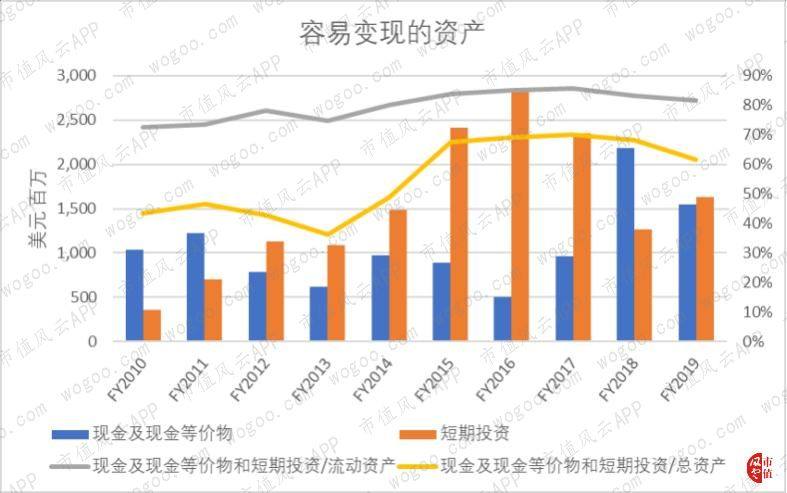

2019财年,公司的现金及现金等价物和短期投资合计为31.76亿美元,占流动资产的比例为82%,占总资产的比例为62%,符合优秀科技公司的特性。公司资产的流动性极好。

近10个财年,公司的资产负债率只在2018财年达到54%,其余财年均低于50%。2019财年公司的资产负债率为44%。

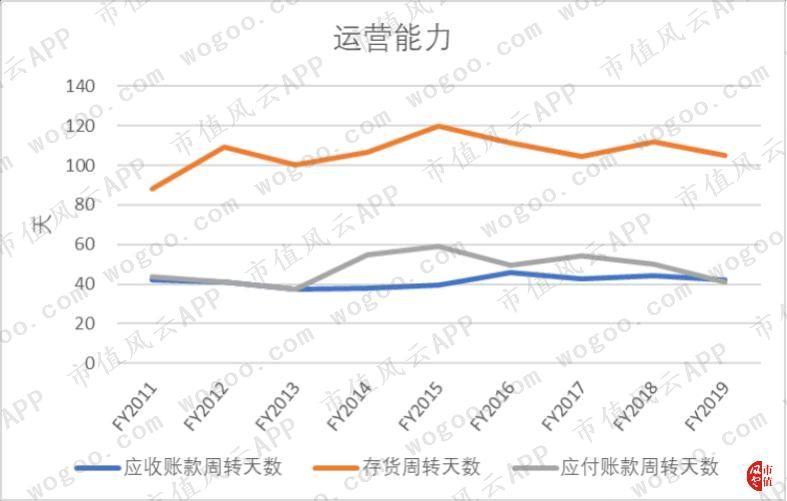

赛灵思的应收账款周转天数始终稳定在40天左右。存货周转天数和应付账款周转天数有所波动。2019财年,公司的应收账款、存货和应付账款的周转天数分别为42.2天、105.28天和41.33天。公司的运营比较稳定。

公司的产品直接卖给OEM、EMS(电子专业制造服务)厂商,或者卖给经销商,再由经销商转售给OEM和EMS厂商。

经销商中最大的一家是Avnet(NASDAQ: AVT),Avnet 2019财年销售赛灵思产品的金额占公司总销售额的45%。

截至2019财年末,赛灵思对Avnet的应收账款占公司所有应收账款的37%。这一比例在近年来有所下降。

没有其它经销商或者终端客户占公司营收的比例超过10%。

根据和经销商的协议和行业惯例,经销商有权退回部分滞销的产品或者根据情况调整滞销产品的价格。

截至目前,赛灵思对应收账款的坏账计提金额较小。

公司近年来也没有对存货进行过减值计提。

八、盈利、现金流和股东回报

行业龙头地位加上技术领先,让公司的毛利率一直非常稳定。近五年的毛利率稳定在70%左右。

在研发费用率和SG&A费用率一增一减的情况下,公司的经营利润率趋势基本和毛利率保持一致。近五年经营利润率稳定在30%。

2019财年公司净利率为29%。2018财年净利率的短暂下滑主要是由于当年实际税率高达32%。

公司的净现比基本在120%到160%之间波动。净利润的现金含量很好。

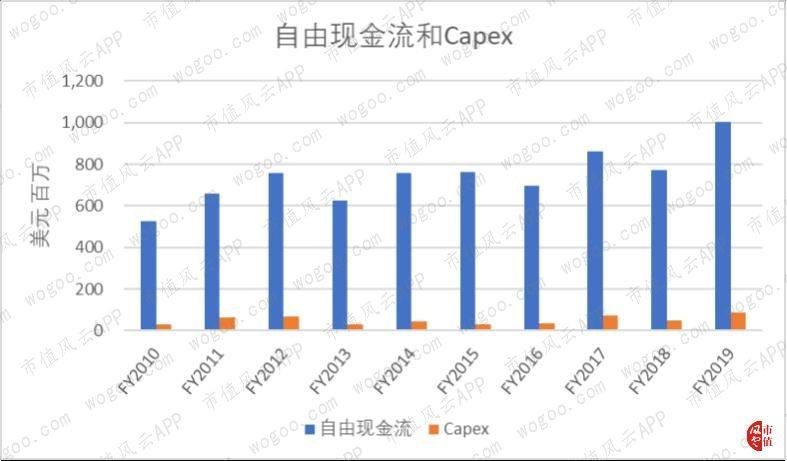

2019财年,公司的自由现金流大幅增加至10.02亿美元,为过去10年之最。同时,公司资本开支仅为0.89亿美元。公司的经营现金流状况很好。

公司近10个财年累计回购股份35.29亿美元,累计支付股息27.08亿美元。

其中2019财年股东回报达到5.26亿美元,包括回购股份1.62亿美元和支付股息3.64亿美元,股东回报占当期自由现金流的比例为52%。

2010财年以来,公司股东回报占自由现金流的比例不断提高,2015财年达到126%,之后有所下降。其中2015、2016和2018财年,股东回报均超过自由现金流,公司通过融资活动回报股东的金额分别为1.96亿、0.66亿和0.57亿美元。

可见,股东回报非常丰厚。

九、结论

赛灵思是FPGA的发明者,2016年占有FPGA市场约53%的份额。

近2个财年的业绩增长中,通讯业务贡献最大,特别是与5G网络的部署有关。而

中国市场营收近5个财年CAGR超过10%,且成为最大单一国家市场。

公司近10个财年研发费用率逐渐上升,持有专利数在近5个财年增加了1000个,后劲十足。

公司资产中,现金及现金等价物和短期投资占流动资产比例高达82%,而且运营比较稳定。

综上,坐拥行业龙头地位,公司的盈利能力稳定,现金流状况优异,股东回报丰厚。