投稿来源:异观财经

近年来,“套路贷”犯罪利用部分群众急于快速获取资金的心理,以无抵押、无担保、快速放贷为诱饵,诱使大量有消费需求又无经济实力的年轻人、大学生等受害人落入陷阱。

关于“套路贷”平台,虽说贷超平台未直接借款给用户,但却赚取丰厚的流量佣金,对此有网友呼吁公安部门要重点打击现金贷的导流渠道,从根源打断现金贷们的运营基础。

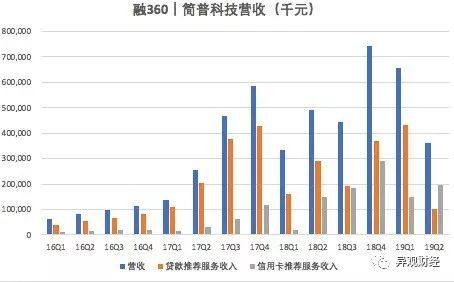

融360|简普科技推荐贷款收入断崖式下滑

据官网信息显示,简普科技通过大数据分析、人工智能和机器学习技术,为个人消费者、小微企业、个体工商户提供金融产品的搜索、匹配、推荐服务,以及金融教育、行业报告等内容服务;同时,还为金融机构提供贷前、贷中、贷后全流程风控解决方案,多维度立体输出“技术+场景+用户+运营”全链条服务。

据简普科技招股书披露,其营收构成主要由推荐贷款服务、推荐信用卡服务、广告、营销和其他服务三部分构成。

从具体财务数据看,2019年二季度,融360|简普科技总营收3.62亿元,较去年同期的4.90亿元,下滑26.1%;较2019年一季度的6.55亿元,下滑44.7%。二季度,推荐服务总收入为3亿元。其中,推荐贷款收入1.03亿元,较去年同期的1.93亿元,下滑64.6%,较上一季度的4.33亿元,下滑76.1%。推荐贷款服务占总营收的28.5%,一季度该数据为66.1%。

推荐信用卡服务营收1.97亿元,较去年同期的1.49亿元,增长31.8%,较20上一季度环比增长31.6%。二季度,推荐信用卡服务收入占营收的54.1%。

广告、营销和其他服务收入6234万元,较去年同期的4938万元,增长26.2%,较一季度的7300万元,下滑14.6%。

异观财经通过梳理融360|简普科技2016年至2019年Q2财报数据发现,推荐贷款服务是其主要收入来源。在2019年Q2之前,推荐贷款服务营收占比维持在50%左右,2017年Q3推荐贷款营收占比曾高达80.5%,2019年Q1营收占比达到66.1%。

(数据来源:财报)

异观财经发现,融360|简普科技的推荐贷款收入在2019年二季度出现断崖式下滑,其营收占比从2019年一季度66.1%下滑到二季度的28.5%。推荐贷款收入下滑,或与3·15央视晚会曝光融360贷超有关。今年3·15央视晚会曝光融360等网贷App存在超高利息的“714高炮”类贷款产品。

被曝光后,融360官方微博发布声明称:对央视315晚会的相关报道,融360高度重视,连夜进行了内部自查。其表示,第一时间主动下架APP进行彻底自查,对少数涉嫌搭售行为的产品已全部下架。融360平台表示对所有上架的机构,就放款资质均坚持严格的标准,目前排查结果并没有七天和十四天的产品。

再看推荐信用卡服务收入,二季度融360|简普科技推荐信用卡服务营收1.97亿元,较去年同期的1.49亿元,增长31.8%,这一增速远低于一季度的678.7%。

(数据来源:财报)

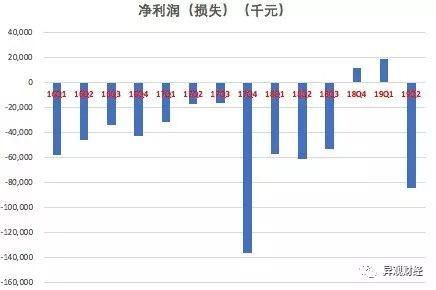

财报数据显示,融360|简普科技二季度净亏损8485万元,相较而言,一季度融360|简普科技实现净利润1871万元。

(数据来源:财报)

被央视315晚会曝光后,融360|简普科技的整体营收断崖式下滑,转盈为亏。整体来看,融360|简普科技的业务模式都面临严重挑战。“套路贷”全链条式打击,融360类贷超平台或面临重点法律风险。

现金贷流量获客成本水涨船高,融360等贷超平台或成高共债背后推手?

简析完融360|简普科技财务数据,我们在简单来剖析下其业务收费模式。

招股书信息披露,推荐贷款服务的收费模式主要是CPA模式(Cost-per-action)。即融360|简普科技向金融服务提供商推荐的用户,完成了贷款申请,则向该金融服务提供商收益相应的服务费用。据融360内部人士向异观财经透露,其公司一个CPA 20元。也就是说,融360导流一个用户到现金贷等借贷平台,如果该用户成功申请贷款,融360就可以获得20元的费用。

其推荐信用卡则采用CPS(Cost-per-success)模式,即融360|简普科技推荐向金融服务供应商推荐的用户完成信用卡申请或者首次使用信用卡,这个取决于信用卡发行者的政策。

在CPA业务收费模式下,为了实现平台利益最大化,可以出现两种情况:

一、融360|简普科技如果要确保营收增长,就需要不断增加其平台用户流量,以满足金融服务提供商的获客需求,这势必导致融360运营费用增加。

融360|简普科技在招股书中披露,其平台的大部分用户流量是通过第三方渠道获取,这就意味着融360|简普科技在品牌和营销活动以及用户流量获取方面面临巨大的费用支出。

财报数据显示,二季度,融360|简普科技的销售和市场费用为3.18亿元,较去年同期的4.21亿元,减少24.4%,较上一季度的4.48亿元,减少29%。这里需要注意的是,虽然销售和市场费用逐步在减少,但是销售和市场费用营收占确在不断增加。2019年Q2,其销售和市场费用营收占比高达87.9%,高于2019年Q1的68.4%,这反映融360|简普科技在平台流量获取方面的成本在逐步增加。

此外,流量红利消退、获获客成本不断增高的情况下,平台若想有效控制运营费用,需要提升其用户流量转化率。目前融360用户流量转化率如何,财报未做详细披露。不可否认的是,其用户转化率的高低,直接影响融360|简普科技的营收增速。

二、现金贷多头借贷问题严重 融360等贷超或成高共债背后推手

近年来消费金融迅速发展,规模增长较快。发展过程中,消费金融边界泛化和消费信贷功能异化,导致较多问题出现。其中以 “现金贷”借款平台为例,该类平台门槛较低,在平台夸大的宣传和诱导下,金融知识匮乏的弱势群体或年轻群体容易盲目借贷,从而形成大量的次级贷款。

此外,在征信体系不完善以及平台之间缺乏共享机制的情况下,多头借贷问题严重。对于很多收入较低且不稳定的借款人来说,一旦出现逾期无力偿还,很可能不断地从其他平台借款还上之前的借款,陷入恶性循环。

当前,互联网流量越来越贵,转化率普遍下降的情况下,现金贷平台的获客成本也大幅提高,有媒体报道称,即使以年化利率36%的产品,折算成年化约10%-12%被流量平台拿走了,一个贷款5000元的用户,现金贷平台付出的获客成本高达500-600元。

融360|简普科技这类超贷,服务的对象就有商业银行、消费金融公司、现金贷平台等。在流量获客成本增加的情况下,要实现利益最大化,平台可以将一个用户同时推荐给多个金融服务供应商,一旦该用户通过金融服务供应商的风控,并成功获得贷款,那融360|简普科技就可以在一个用户身上,赚取不同金融服务供应商的贷款推荐服务费。

如果一个用户被平台同时被推荐到多个平台,并成功借款,一旦用户无法偿还贷款,就可以能出现“以贷养贷”的情况,导致用户越陷越深,深陷“网贷”陷阱,那么类似融360|简普科技这类贷超平台,在很大程度成为高共债背后的推手。

此前,融360|简普科技被央视曝光为714高炮平台导流。截至异观财经发稿前,聚投诉平台关于融360的投诉帖高达13184件,仅投诉专题就有6个,主要集中投诉融360推荐的借款平台不具备放贷资质、变相收取高额费用等。

(来源:聚投诉)

融360|简普科技在招股书的风险因素中披露:“我们可能无法确保平台上产品信息的准确性和金融产品的真实性”如果我们的金融服务提供商或其代理提供不真实的金融产品或不完整、误导、不准确或欺诈的信息,我们可能会失去现有和潜在用户的信任。此外,如果我们的用户购买了他们在我们平台上发现的理财产品而遭受损失,他们可能会责怪我们,并试图让我们为他们的损失负责。我们的声誉可能会受到损害,我们的平台的用户流量可能会减少,这将对我们的业务和财务业绩产生不利影响。

(来源:招股书)

这里异观财经提出一个需要思考的问题:虽然融360并不直接借款给用户,其作为中介平台,撮合用户和金融服务供应商完成借款交易,以赚取贷款推荐服务费。如果用户在融360推荐的借贷平台遭遇“套路贷”,融360这类平台该承担怎样的责任?至少,该类平台在金融服务供应商的选择上,存有不可推卸的审核和连带责任。