投稿来源:歪道道

二手电商领域似乎并没有因为京东“瘦身”的战略抉择而改变,这可能也意味着爱回收自救失败。

今年6月份,京东集团正式对外宣布旗下二手商品交易平台拍拍与爱回收合并,随即通过美国证券交易委员会官网发布公告称通过投资爱回收近2000万美金,获得了爱回收的部分股权。

至此,瘦身成功的京东成为爱回收最大的战略股东。

表面上看,在二手回收这一垂直领域已经落后于回收宝、找靓机等平台的爱回收,获得了京东的加持,但和阿里旗下闲鱼、腾讯支持的转转不同,爱回收的这次合并,看上去更像是“醉翁之意不在酒”,目标并非本已处于尴尬地位的拍拍,而是为了2000万美金而来。为此,爱回收不仅付出了股权,还付出了联席总裁的职位。

可惜的是,时隔数月,合并之后的爱回收与闲鱼、转转的差距并没有缩小,反而还爆出了利用和华为、小米等品牌签署的线上商城独家合作协议,以压价欺诈消费者的方式获得收益的新闻,伤及消费者的利益和信任。

滴血融资、失去消费者信任的同时却还要一意孤行,恐怕也和其急于填补铺设线下店面和人力成本带来的亏空有关,同时更为严峻的是,爱回收的模式之殇,积重难返。

赶个晚集

2011年,原本做C2C闲置物品交易的“乐易网”转型为C2B二手电子产品回收平台,号称专注于二手手机等产品的回收交易,爱回收由此成立。

彼时的线上二手商品交易几乎一片空白,2014年京东才收购腾讯的拍拍网,阿里则在同一年孵化出闲鱼,而58同城的转转更是在2015年合并赶集网后才诞生。所以说,爱回收进入二手回收领域,具备其它平台所没有的先天优势。

但是,长达9年的用户积累,爱回收与闲鱼、转转的差距反而越拉越大,甚至被找靓机、有得卖这样的新兴二手平台甩开。

2018年5月,速途研究院发布了“2018年Q1国内二手交易市场研究报告”,其中二手闲置APP第一季度下载量上,转转为5288万排名第一,闲鱼4596万排在第二位,而爱回收仅为125.6万。

时隔一年,爱回收数据下滑得更加明显。比达咨询提供的数据显示,2019年3月份,闲鱼APP月活用户数达到2439.9万人,转转月活用户数达1142.9万人,排名第三的微拍堂月活用户数骤降至155.9万人。至于爱回收,月活用户数仅为37.2万人,而且还落后于找靓机、孔夫子旧书网,排名第六。

另外,根据艾瑞咨询近一年的数据统计,从月度独立设备数看,爱回收环比下滑最为严重,为-40.1%。而且从这幅图也可以直观看到,爱回收、拍拍与两大头部平台的用户数据差距,这似乎也解释了京东拍拍与爱回收弱弱联合达不到期待效果的原因。

为什么起步最早的爱回收掉队如此严重呢?

一个最核心的原因是闲鱼、转转等综合性二手电商平台对垂直平台的“降维打击”。

如同阿里、京东布局美妆、母婴、奢侈品等细分领域,严重挤压聚美优品、乐蜂网、宝宝树等垂直电商的生存空间,垂直的二手回收领域也在上演相同的一幕。闲鱼、转转背靠阿里、腾讯的巨大流量入口和资金支持,逐渐拉拢新用户、提高行业渗透率,同时他们在核心品类上的服务又直接与爱回收等垂直平台竞争,借助巨头的背书,闲鱼、转转很容易便抢夺了爱回收的用户。

当然,爱回收始终未能向综合性平台转型,以及其自身赚取差价的商业模式越来越受诟病,也导致平台用户流失,这加剧了爱回收的生存困境。

亏损疑云

今年6月,陈雪峰曾称拍拍与爱回收战略合并一事,是京东的“客观选择”和爱回收的“逆势翻盘”,并将“与竞争对手形成差异优势,最终改变整个二手交易市场格局”。

诚然,爱回收通过整合“拍拍”拿到京东3C以旧换新的精准流量,在一定程度上能帮助平台保住其在二手手机回收领域的市场份额,但爱回收远没有达到逆势翻盘的地步。

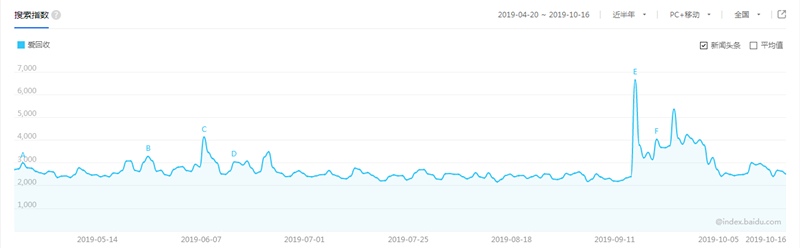

从近半年爱回收的百度搜索指数和资讯指数可以看到,6月份的合并事宜让其资讯指数上涨,随后又归于沉寂。而搜索指数自合并之后一直未见起色,直至9月11日iPhone11问世,京东联合爱回收推出了“一站换新”服务,才出现一定波动。

由此可见,京东给予的流量和产品资源,充其量只是帮助爱回收挽救其核心业务,而在闲鱼、转转两大综合性平台的压制下,这些流量基本无济于事,它甚至无法阻止合并前爱回收用户数据下滑的趋势。

对于流量焦虑,爱回收曾将希望寄托于线下门店的铺设。

9月份,爱回收线下门店进驻香港时曾公布,其线下门店及上门业务覆盖全国110个以上一二线城市,门店数量超过600家,且100%盈利。不过业内不少人对此提出质疑,有知情人向《财经天下》周刊爆料称,一向以物美价廉著称的二手电商爱回收一直未能盈利,而且巨额广告投入以及在线下铺设门店,使得爱回收面临整体亏损的问题。

我们可以简单估算一下,据爱回收透露,线下门店一次性硬件投入7万元,加上每个月的运营成本(3个员工的工资和房租)约有3万元。按照600家店来算,硬件投入需4200万,每个月的运营成本约1800万,每年就是2.16亿,加上硬件投入共2.58亿。此外,还有线下推广团队,人力成本进一步增大。

虽然不清楚爱回收的具体营收状况,但有一点不得不令人担忧,高额的线下投入似乎没有换回相应的回报。据《财经天下》周刊探访北京爱回收的一个站点,报道称这个店的收货指标是30万-45万元,但生意并不好,主要是线上京东给了入口,如果没有线上是完不成这个指标的。

线下门店需要靠线上流量存活,这意味着一方面线下门店无法解决爱回收在巨头压制下的流量困境,另一方面,铺设和运营线下门店的高昂成本,必然给爱回收的盈收带来巨大压力。

由此我们也可以理解为什么爱回收爆出压价谋利时,外界认为这是在填补烧钱铺设线下店面和人力成本带来的亏空。而且值得一提的是,6月份京东仅用一轮2000万美金的投资,就让爱回收付出股权、联席总裁的代价,这令人不得不猜测爱回收已经面临资金紧张的问题,而急于融资。

“治标不治本”

当互联网创业者一遍又一遍刷新上市的速度,实际上背后仍存在很多卡在上市关口的公司,爱回收就是其中一个。

早在2016年爱回收完成D轮融资时,公司就宣称将把国内上市纳入规划和日程。至2018年中旬,爱回收方面再次提及上市,表示:“IPO是水到渠成的事”,不过这次把上市地点从原来的国内改为香港或纳斯达克。但时至今日已有三年,爱回收的上市计划依旧搁浅。

从市场看,爱回收在资本市场受阻的原因有很多。

一则,在闲鱼、转转两大头部平台以及找靓机等新竞争对手的威胁下,爱回收用户增长乏力的局面短时间内很难改善。即使孤注一掷、贸然上市,其股价表现也不会乐观。

二则,外界对爱回收业务亏损的质疑声越来越多,如果启动上市计划、公开公司财务,若是如外界所料,必然也会造成极大的负面影响。

而且近期用户投诉不断增加,我们可以看到,在黑猫投诉和21CN聚投诉上,关于爱回收恶意压价的案例比比皆是。一位参加爱回收“一站换新”活动的消费者,于10月11日投诉爱回收检测报告仅以单一结果为准,是霸王条款,且恶意降低手机回收价格,涉嫌欺骗消费者。

为什么爱回收总是陷入压价谋利、损害用户利益的质疑?

追根溯源,这是“中间商赚差价”的商业模式所致。

爱回收从诞生之日起就一直在垂直领域坚持C2B的模式,即平台介入交易,通过差价和抽成等方式获取利润。也就是说,回收的价格越低、卖出的价格越高,产生的利润才会越多。起初,这种模式普遍适用于二手回收电商,可随着闲鱼、转转崛起,C2C模式以及在此模式上衍生出来的C2B2C服务成为二手电商市场的主流,C2B的缺陷便暴露出来。

爱回收就是一个典型例子。获取差价的单一模式让平台过度追求高额差价,它利用信息的不透明经常性压低回收价格、赚取利润。这种经营理念甚至也传递给线下门店,据《财经天下》周刊报道,爱回收员工曾被曝出私下截留质量较好的二手机,再转给黄牛以赚取外快的现象。

商业模式以及其导致的用户信任塌陷,已经影响到爱回收的长期发展,其在市场的表现落后于回收领域其他平台,同时也影响到其融资的进展,进而加大了其资金链的紧张。

而这,也是其一直难以扭“亏”的核心问题。

日前某位投资圈大佬已经提到,外部的融资环境比较恶劣,融资难度无限加大。实际上,在这一新的经济周期中,爱回收想通过资本市场动作,在短时间内解决公司资金紧张的问题,已经很难。毕竟,“地主”家的余粮,也不多了。