投稿来源:美股研究社

美东时间11月11日盘前,斗鱼和虎牙发布了截至2020年9月30日的第三季度的财务报告,而据美股研究社获悉,这也很有可能是二家公司合并前独立发布的最后一份财报。

财报发布后,斗鱼股价盘前上涨超7%,虎牙涨幅为6.48%。对于私有化前两家公司的最后一份财报,市场给予了较高涨的情绪。截止美股研究社发稿,斗鱼每股报14.40美元,总市值为44.73亿美元。虎牙每股报21.37美元,总市值为50.26亿美元。

斗鱼和虎牙在前几年直播浪潮中崛起,成为国内游戏主播们的“淘金地”。而随着游戏产业增速的放缓,赛道竞争对手的增多,斗鱼和虎牙也遭遇了不小的挑战。B站、快手的崛起,对斗鱼和虎牙的市场份额造成了不小的挤占。这两份最新发布的财报,投资者该如何看待呢?

季度营收增速放缓凸显,付费用户转化成共同“桎梏”

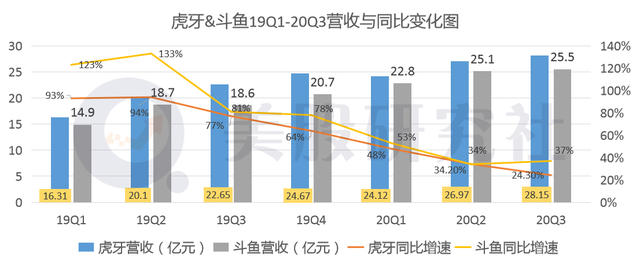

本季度,虎牙和斗鱼的营收依旧保持增长态势,虎牙的季度总收入为28.15亿元,相较于上年同期的22.65亿元,同比涨幅为24.3%;与上一季度的26.97亿元相比,环比上涨4.4%。斗鱼的季度总营收为25.5亿元,与上年同期的18.6亿元相比,同比上涨37%;与上一财季的25.1亿元相比,环比上涨1.6%。

虽斗鱼和虎牙的收入均得到同环比增长,但在美股研究社看来,其营收的增长速度已经明显放缓,尤其是其环比增速。

从更长的时间段看,这种放缓趋势更为明显。这也表明斗鱼、虎牙在收入增长和业务发展上都遇到了不小的瓶颈。美股研究社通过分析本季度和近几个季度的财报后发现,二者最大的瓶颈或许出自付费用户增长速度的放缓。

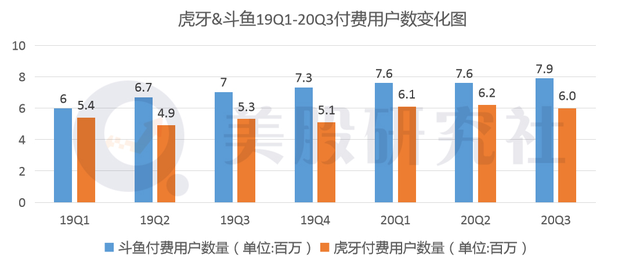

作为主打游戏赛事直播的两家公司,付费用户基数是影响营收的重要变量。斗鱼在本季度的付费用户数量为790万,相较于去年的700万同比增幅为12.85%,环比增速为3.95%。而本季度斗鱼平台整体月活用户数达1.94亿,同比增长18.6%。

付费用户的增速低于整体月活用户增速近6%,说明斗鱼在付费用户的转化上已经出现瓶颈。而这一瓶颈也在虎牙得以体现。据财报数据显示,虎牙本季度付费用户数为600万,同比增长13.21%,与上一季度的620万相比,环比下滑3.23%。

近7个季度数据看,这一瓶颈的表现更为显著。美股研究社认为,付费用户增速的放缓或许是虎牙和斗鱼营收增速放缓的最直接原因。付费用户增速放缓是共同特征,但在每位付费用户消费金额上,二者存在差别。

从今年一季度公布的数据看,斗鱼的ARPPU值为278元,而虎牙为372.9元,二者的金额相差近百元,美股研究社认为,ARPPU值上的差距或许也是导致斗鱼的营收规模小于虎牙的重要原因之一。

二者在ARPPU值上的差距与斗鱼和虎牙的“出身”有关。斗鱼脱胎于视频网站A站,一开始就是做的游戏生意,因而相较于虎牙,用户基数和数量都较大。且平台氛围轻松愉快,粉丝习惯了围观看戏,付费意识和习惯在2019一季度之前都微弱于虎牙。反观虎牙,其脱胎于YY,而直播打赏等模式也使得用户付费习惯更强。

但在近几年付费视频直播逐渐兴起的当下,斗鱼用户的付费习惯也逐渐被培养,在近7个季度实现了对虎牙的反超。不过虽然实现了反超,但结合斗鱼的营收规模一直少于虎牙的情况看,斗鱼每位用户的消费金额仍低于虎牙。美股研究社认为,这或许也是斗鱼的营收低于虎牙的原因所在。

虎牙净利稳定性强于斗鱼,游戏主播培育策略抬升成本

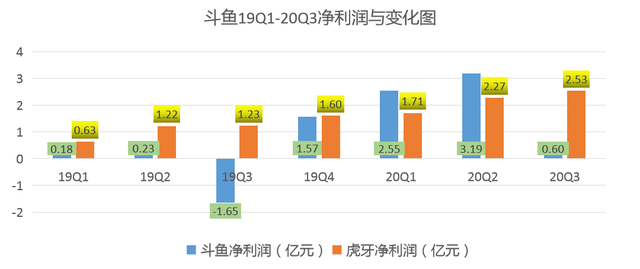

第三季度的财报数据显示,斗鱼的净利润表现为6000万元,相较于上年同期的亏损1.65亿元,同比增幅为136.4%,和上一季度的3.19亿元相比,环比下滑81.2%。

从本季度斗鱼净利润的同环比变化情况来看,其表现还是相当不稳定,虽同比实现增长,但环比下滑也明显。反观虎牙,其盈利的稳定性要好于斗鱼。本季度虎牙净利润为2.53亿元,相较于上年同期的1.23亿元,同比上涨幅度为105.7%;与上一财季的2.27亿元相比,环比上涨11.5%。

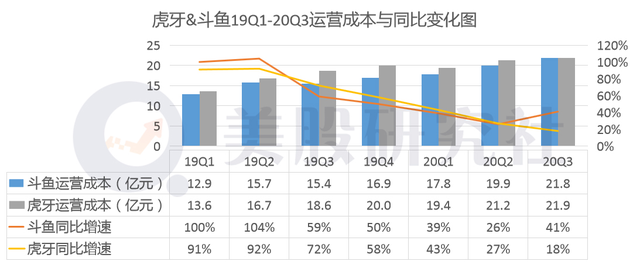

从二者的运营成本上考虑,本季度斗鱼的运营成本为21.8亿元,虎牙的运营成本为21.9亿元,二者几近相差无几。结合净利润和运营成本支出来看,斗鱼的运营效率要低于虎牙。

美股研究社认为,这种局面背后的原因或许在于斗鱼在内容层面的高投入成本。斗鱼采取的策略是在花重金网罗头部游戏主播,据统计,在国内Top100的游戏主播中,斗鱼拥有50位,排名前十中拥有八位。

而重金培育头部主播的策略,最大的隐患在于头部主播的跳槽对于斗鱼造成的不利影响。据天眼查的数据,斗鱼从2016年7月至今已有241场司法纠纷,其中合同纠纷就有67起。

与斗鱼的策略不同,虎牙采取的策略是培育数量更多的腰部主播。新主播入驻虎牙时,平台会鼓励主播加入公会,公会还会提供额外的培训和推荐位资源。而主播需付出的代价是即便发展为平台第一的顶流主播,也必须挂在公会名下,ID必须带有公会马甲。

而腰部游戏主播相较于头部主播,更容易被复制,从而帮助平台实现规模化发展。此外,单个主播的带流能力被削弱,也降低了其跳槽的筹码。

美股研究社认为,斗鱼的策略或许缺乏足够的稳定,导致其在内容投入的资金过重,未来在与虎牙合并后,或许能够形成互补,减缓斗鱼在内容支出上的资金压力。

B站快手“攻气”十足,“合二为一”后的虎牙和斗鱼驶向何处?

这两份财报,很有可能是虎牙和斗鱼合并前的最后一份财报。10月12日晚,斗鱼、虎牙同时发布公告,正式官宣合并。合并后,斗鱼将成为虎牙私有全资子公司,并从纳斯达克退市。

合并后,两者将诞生一家超过百亿美元的游戏直播平台。

这次两家公司合并,“金主”腾讯在背后发了不少力。腾讯的意谋或许在于优化产业配置,形成类似于将QQ音乐、酷狗音乐、酷我音乐以及全民K歌四大产品合并为腾讯音乐娱乐集团(TME)后所产生的规模效应。目前,TME的总市值已经突破250亿美元。

而对于虎牙和斗鱼而言,选择和腾讯深入合作成为了发展壮大的必然选择。游戏直播处于整个游戏产业的下游位置,游戏直播在发展的过程中难免受制于整个游戏行业,作为游戏产业链中比较下游的一环,一旦游戏公司拒绝与直播平台合作,像虎牙、斗鱼这样的直播大头也会受到极大的影响。不仅如此,游戏作为一个难以形成差异化的领域,无论是用户还是内容都必然有一定的重合。

此外,虽虎牙和斗鱼所处的游戏赛道历来是一块氪金地,然而在经历近十年的高速增长后,近几年游戏产业的市场增速却已经开始呈现下滑的趋势。而这种放缓的趋势也不免波及到了虎牙和斗鱼两家以游戏直播为主业的平台。

最明显的表现就是二者的付费用户增速相较于前几年已经大幅下滑,在国内游戏市场日益步入存量市场的当下,虎牙和斗鱼的合并是一件抵御未来可能出现风险的好事,合并后利用规模效应,背靠腾讯这个“现金大奶牛”,也能够显著增强风险抵抗能力。

无论是在合并前,还是将来合并后,B站都将是二者绕不过去的一道坎。据财报数据显示,二季度B站移动游戏业务收入12.48亿元,同比增长36%,环比增长8%,占总营收比重为48%。除游戏之外,B站增值服务(直播)收入8.25亿元,同比增长153%,占总营收的比重为32%。平均月付费用户(MPU)为1290万,同比增长105%。

可以看到,B站游戏相关业务的收入增速远高于虎牙和斗鱼,B站对于虎牙、斗鱼游戏直播市场份额的蚕食,也是促成二者合并的重要外部原因。

美股研究社认为,虎牙和斗鱼合并后,在腾讯的资金支持下,未来较长一段时间将与B站鼎足而立。B站的发展态势迅猛,但虎牙、斗鱼经过多年发展积攒的用户资源和内容资源依旧较为强悍。对于二者后续的发展,美股研究社也将持续关注。