投稿来源:首条财经

一瓶可乐,是选百事可乐还是可口可乐?

一瓶凉茶,是选加多宝还是王老吉?

萝卜白菜,各有所爱。多数消费者并不纠结。

然一场红牛商标之战,让一些功能饮料铁粉拧巴了:

同样的金黄色灌装、同样LOGO设计,喝起来口感几乎没差异,红牛维生素功能饮料、红牛维生素风味饮料、红牛安奈吉饮料怎么选?哪一个才是正宗红牛?

闹剧背后,是中国红牛、泰国天丝的一场旷日战。而近日的终审判决,似乎有了结局,似乎又刚开始。

01

二审败诉,中国红牛还有多少胜算?

1月5日,泰国天丝医药保健有限公司(下称“泰国天丝”)发布声明:最高院终审驳回红牛维他命饮料有限公司(下称“中国红牛”)上诉,维持北京市高级人民法院2019年11月25日做出的一审判决,终审再次明确“红牛系列商标”权权属归泰国天丝。

判决书显示,中国红牛提交的第二组证据中,包括食品总公司、中浩集团公司、中泰红牛维他命饮料有限公司和天丝公司于 1995 年 11 月 10日签署的有效期为 50 年的协议书及确认函。最高院认为,由于中国红牛未能提供协议书原件,即使有中国食品工业(集团)有限公司等出具的确认函,该协议书真实性仍然存疑,决定不予采纳。

这意味着,中国红牛在红牛系列商标权争夺中再次失利。甚至有舆论认为红牛商标之争正在迎来大结局。

那么,中国红牛认吗?

1月6日,中国红牛发布强烈声明:泰国天丝1月5日发布的声明,是对最高人民法院2020年12月21日《民事判决书》认定内容的断章取义。

声明称,中国红牛于2020年12月31日收到二审判决,二审判决并非双方法律关系终局;二审判决并未涉及在1995年11月10日泰国天丝与中国红牛及其股东签署的《协议书》(下称50年协议)中,中国红牛享有的在中国市场独占生产、销售红牛饮料产品的合法权利。泰国天丝相关声明却引用二审判决对“50年协议”真实性存疑的表述,混淆视听,试图作出该协议是无效的误导,但二审判决并没有否定该协议的法律效力。针对50年协议,双方已在另案诉讼。

反应强烈,在情理中。一旦红牛系列商标权易手他人,中国红牛的销售市场必然波及巨大,起码上述粉丝几十年的商标认同很难改变。

然情绪一码事,事实又是一码事:未能出示50年协议书原件,确认函其真实性存疑。同时,维持一审判决。这个最高院判决对中国红牛显然不利。

其实,早在一审判决后,中国红牛就失掉了先机。

双方诉讼立案于2018年8月30日,当时中国红牛的诉讼请求为:一是确认中国红牛对“红牛系列商标”享有所有者的合法权益;二是判令泰国天丝向中国红牛支付广告宣传费用共计37.53亿元。

2019年11月25日,北京市高级人民法院做出审判:驳回中国红牛全部诉讼请求。且其还需承担1880万元的诉讼费。

如今,最高法院二审维持一审判决,中国红牛上述请求更为渺茫。

中国红牛称,将“通过一切可能的法律救济途径,包括申请再审及提请抗诉”。

信心很足,中国红牛亦或当家人严彬并不服气,但胜算又多少呢?

浙江晓德律师事务所陈文明律师表示:民事再审与抗诉是民事诉讼二审生效判决送达后,法律赋予的两种救济路径。基于本案,二审为最高法终审,最高法判决在我国民事诉讼体例中本身即具有示范效果。基于数据统计,对最高法的再审和抗诉,成功率非常低。

02

25年恩怨,闹剧没有赢家

两者恩怨,始于25年前。

上个世纪90年代初,祖籍海南的泰国天丝创始人许书标想来大陆建厂,但因对中国市场和政策不熟悉,最终折戟而返。直到遇到华彬集团创始人严彬,红牛饮料才进入中国。

1995年12月,华彬集团与泰国红牛、泰国天丝在中国合资成立深圳红牛(“中国红牛”前身)。经泰国天丝授权,华彬集团获得“红牛REDBULL”等注册商标在中国20年的使用权。

也许是,许书标的信心并不充足,虽然双方同意由严彬家族与许氏家族共同在泰国设立一家名称包含“RedBull”的合资公司(即“泰红牛”),作为中国红牛持股主体,但许书标提出仅是名义持股,不承担实际出资责任,也不承担损失、不参与日常经营管理,全权由华彬集团负责中国红牛的运营。泰国天丝未来也只通过收取香精香料费等销售提成费获得收益。

简言之,泰国天丝为中国红牛提供品牌授权、技术等支持;华彬集团负责生产和销售。

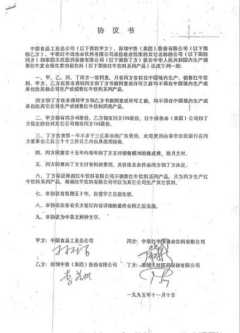

但是到了1995年11月10日签署《合资合同》和《协议书》前,各中方股东才发现泰国天丝已于1994年11月21日在中国申请了第878072号“双牛图案+RedBull+红牛”文字及图商标、以及第878073号商标“RedBull+红牛”文字商标。虽然两个商标均未获核准注册,但也导致中国红牛无法自行申请红牛商标,且当时中国商标法规尚未允许对商标注册的申请进行转让。

因此,严彬及中食公司和中浩集团均提出,为充分保障合资公司的权益,合资公司应该自行在中国拥有红牛商标,泰国天丝应该将其注册中的红牛商标无偿转让给合资公司。顺应这种需要,特别将泰国天丝作为合同一方加入。

该《协议书》规定:本协议有效期五十年,自签字之日起生效。

这也是双方目前争议的焦点。

值得注意的是,中国红牛方面主张的“金罐包装”是在1996年由董事长严彬为中国红牛创造设计的“红牛维生素功能饮料”,却让天丝申请了第11460102号“红牛REDBULL”(立体商标)。为他人做嫁衣,凸显华彬集团的战略疏忽。

此后,严彬开始大力市场化运作,1996年春晚投入上亿元广告,1996年3月,又拿下春季糖酒会开幕式冠名权等。

真金白银的投入,“红牛”品牌迅速走红,一跃成为功能饮料大佬,严彬也被誉为中国“功能饮之父”。

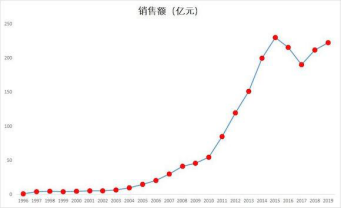

华彬集团数据显示,红牛进入中国的前十年,年销量不足2亿罐,公司尚未达到盈亏平衡。2004年,红牛的销售额首破10亿元,2005年扭亏为盈。2010年-2015年,红牛年销售额从55亿元增长到230亿元。

妥妥的中国功能饮料一哥,但暗雷也早于埋下。

2012年,许书标病逝,其子许馨雄接班。许氏家族发现红牛在中国的业务存在不少问题。2014年12月,其委托环球律师事务所对红牛中国进行调查。

矛盾由此公开。

据《财经》杂志报道,许馨雄表示,红牛中国在2015年之前、长达20年时间内从未开过一次董事会。作为第一大股东,许氏家族至今未拿到过一分钱分红。

这当然说不过去。

2016年,红牛中国第二个十年授权结束,严彬主张续期,而许氏家族坚持反对。严彬一方认为,双方曾签过一份有限期为五十年的合作协议,中国红牛应继续得到授权并展开经营。

由此,商标战正式打响。

2018年9月,随着中国红牛工商登记的营业期限届满,天丝医药和中国红牛的纷争进入白炽化阶段。

公开资料显示,目前双方关于红牛商标权益的相关诉讼已有20多起,涉及合资期限、商标、股权和破产清算等等。但除部分尚未开庭案件外,多数诉讼已被驳回告终。

双方纠纷关键点在于,经营期限20年还是50年,这是一切诉讼焦点。

如今直到终审,依旧争议不断。

然手握商标主动权,泰国天丝早已开始动作:早在2017年,泰国天丝就已经通过收购广州曜能量饮料,在中国推出“红牛安奈吉饮料”和“红牛维生素风味饮料”,并采用与中国红牛几乎相同的金罐包装/装潢。

目前而言,市场上售卖的红牛一共有三款,两款来自泰国,一款来自中国。

泰国天丝表示,目前中国市场上获得合法授权的金罐红牛产品为红牛安奈吉饮料和红牛维生素风味饮料2款产品。

而华彬旗下公司生产的是"红牛维生素功能饮料"。

名称和外包装相似,价格差不多,不少消费者感到难以分清。

行业分析师郝瑞表示,3种红牛成分存在明显差异,有保健食品,有普通食品,完全属于不同类别食品,外包装却极相似,很容易对消费者造成误导,已经涉嫌侵犯消费者的知情权。同时,两家打架给渠道管理带来混乱,“山寨红牛”带来市场空间。

所言非虚。

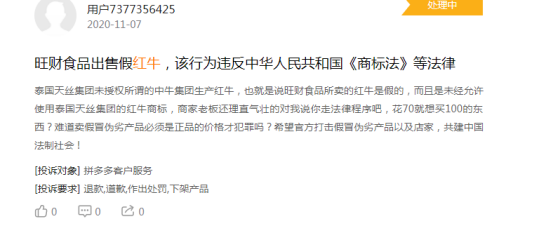

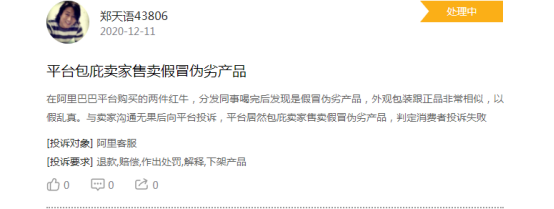

打开黑猫投诉平台,有关红牛的假货投诉比比皆是。可见,这种闹剧已损伤了红牛品牌力,没有赢家。

03

严彬后手,天丝攻势,加多宝之鉴

当然,受影响最深的还是中国红牛及华彬集团。

对于严彬而言,红牛是助他在中国饮料市场纵横驰骋的千里马,是维系华彬商业帝国的强大“现金牛”。华彬集团前执行总裁倪松华曾言,红牛业务占华彬集团现金流的大约 90%。

一匹重要的现金流奶牛。如果失去华彬集团会怎样?

食品饮料行业人士肖竹青称:“失去红牛对华彬集团可以说是灭顶之灾,华彬集团近年来一直试图借助红牛的渠道为战马开疆拓土,但收效一般。”

《Energy Drinks in China》数据显示,2019年中国能量饮料市场中,红牛依旧以57%的份额独占鳌头,接近第二名的4倍。

但相比2011年87%的市场份额,也足足丢掉30%的市场。

这其中除了红牛商标之争的负面影响、泰国天丝产品的侵蚀,自身市场渠道的松动,一干竞品的快速崛起也不可不察。

2019年6月,东鹏特饮在上交所主板IPO,截至目前,审核状态为预先披露更新。

欧睿咨询数据显示,2019年中国能量饮料市场中,东鹏特饮以15%市场份额位于第二。

面对商标之战缠身,严彬也必须有后路可退。

2014年,华彬集团收购了美国天然椰子水品牌Vitacoco的25%股权,负责其中华大区的销售与推广;

2015年,华彬集团与德国少儿果汁品牌果倍爽合作,负责果倍爽在中国市场的生产、销售和运营。

2016年底,华彬集团自主研发、自主设计的战略新品“战马”上市。计划改变对红牛的过度依赖。

然一系列推新孵化,这些后手之备,并未给华彬再造出新神话。

以大力培育的“战马”为例。2018年,华彬集团定下“战马年销15亿元”目标,并倾尽资源扶植。但2019年,战马销售额约13.3亿元,仅占据4%的市场份额。

不但难与东鹏差距较大,也被乐虎、体质能量、XS等新兴品牌赶超,地位难掩尴尬。

频频推新,却成果不佳,可见严彬的种种后手并不有利。不仅稀释了红牛品牌力,也让人怀疑华彬的产品战略。往期彪悍的经营战法,难道失灵了吗?是廉颇老矣,还是一时大意,没进状态?

不管答案是什么,都再次凸显了红牛商标权的重要性。

然现实却不容乐观。

2014年,泰国天丝授权欧洲生产的奥地利红牛(Red Bull)进入中国市场。这期间,其曾没有市场推广、没有品牌营销甚至没有渠道拓展和团队扩张,似乎在等待时机。

终于,随着泰国天丝与中国红牛的矛盾白热化,奥地利红牛也加快中国布局,邀请运动员谷爱凌代言,其高管更宣称,2019年中国市场增速超80%。

2016年,魔爪(Monster)借道可口可乐进入中国市场。这款功能饮料在美国就是红牛劲敌,当地市场魔爪占比39%,仅次于红牛的43%。

2017年,燃力士(Celsius)入华。这款不仅拥有普通功能性饮料优点,还能帮助身体燃烧脂肪饮料,当年获得李嘉诚3000万美元投资,并登陆纳斯达克。

不过,最大的威胁还是泰国天丝集团。

2020年5月,其以“全球红牛品牌及‘红牛’商标的创始者和所有者”身份宣布,未来三年,将对其在华业务投资10.6亿元,涉及生产基地扩建、团队建设以及合作伙伴等各方面。从授权广州曜能量生产红牛安奈吉,到推出泰国原装进口红牛风味饮料,再到全面布局,可以看出扩张不断加快、进攻之态逼人。

据媒体报道,早在2018年,安奈吉团队架构就已基本搭建完成,营销团队20%-30%是红牛的原班人马,其中华南地区占比最多。据跳槽者称,待遇提升30%甚至更高。经销商影响更不可小视,手里有两份合同的经销商不少,大多分布在华南、江浙区域,且已在其他省市蔓延。

而现在,最高院二审判决的失利,显然让竞争天平再有倾斜。

值得注意的是,一旦彻底败诉,中国红牛如继续使用红牛商标和生产红牛产品,系牟取非法利益行为。

这对中国红牛是致命打击。

华彬快消品披露2020上半年成绩单:运营的五个品牌销售额143.26亿元,其中,红牛维生素功能饮料完成销售额133.93亿元,约占93.5%。

华彬快消品2020全年业绩显示,红牛维生素功能饮料、战马能量型维生素饮料、芙丝天然矿泉水、唯他可可天然椰子水、果倍爽少儿果汁五品牌共实现销售收入242.01亿。其中,中国红牛一个就占了228亿元。

可见,红牛是其营收的绝对主力。一旦失去“红牛”这一商标权,对华彬快消来说,无疑重挫。加多宝的萎靡表现即是前车之鉴。

04

能否扳回一局?

华彬集团官网显示,除了快消品,其还有健康休闲、文体、金融、战略投资等板块。在通用航空、资源能源、环境治理改善等领域多有布局。2019年,华彬集团全球营收超1000亿元人民币,具有稳定的现金流和盈利能力。

细观其业务布局,除了快消品外,多数属于重资产、慢回报产业。换言之,快消品强大的现金流及盈利效应,或对集团的稳定资金链产生了不少作用。

从哪方面看,于严彬及华彬而言,红牛之争都是一场不能输的战斗。

问题在于,信心疑惑不服是一回事,战事又是一回事。最高院二审败诉,即是一例。

说终局是早了些,但最终会在路上。能否扳回一局?中国红牛亦或严彬还有什么杀手锏?