8月10日,盐湖股份(000792.SZ)恢复上市首日高开343%,股价暂报39.22元,集合竞价成交近25亿元;该股今日不设涨跌幅限制。截至发稿,盐湖股份市值2131亿元,开盘换手率为1.17% 。

盐湖股份业务主要分为两部分,钾肥和锂资源,这两者都是目前二级市场备受追捧的行业。在经历首日暴涨之后,盐湖股份还能持续上涨吗?公司的两大业务该如何估值?

受益于大宗商品涨价

2020年,盐湖股份营业收入140.16亿元,同比减少21.47%;归属净利润20.4亿元,相较2019年的亏损458.6亿元,扭亏为盈。今年上半年,公司预计归属净利润为20亿元至22亿元,相较2020年同期的13.82亿元,增长44.69%至59.15 %。

盐湖股份今年上半年业绩大幅增长的原因,是公司主要产品氯化钾及碳酸锂受大宗商品涨价而产生的业绩增长。

钾是农作物生长三大必需的营养元素之一,具有增强农作物的抗旱、抗寒、抗病、抗盐、抗倒伏的能力,对作物稳产、高产有明显作用,因此几乎每种作物都需要适量施用钾肥。钾肥主要品种包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁,其中氯化钾由于其养份浓度高,资源丰富,价格相对低廉,在农业生产中起主导作用,占所施钾肥数量的95%以上。

我国钾盐资源严重不足。据USGS统计,全球探明钾盐(折K2O)资源量大约2500亿吨,探明储量大约95.07亿吨。但全球钾盐资源分布极度不均,加拿大、俄罗斯、白俄罗斯的储量约占全球钾盐资源总储量68%以上,其中俄罗斯、加拿大和白俄罗斯占比分别达到34.5%、20.7%、12.9%,我国仅占比6%。

在此背景下,全球钾肥行业形成了寡头垄断的产业格局,钾肥生产在地域和生产厂商方面呈现极高的集中度。北美三大钾肥生产厂商和东欧两大钾肥生产厂商垄断了全球约75%的钾肥产能。较长一段时间内,国际钾肥价格被BPC(白俄罗斯钾肥和乌拉尔钾肥构建的产业联盟)和Canpotex(加钾、美盛和加阳组成的产业联盟)的定价高度垄断,使得我国农业发展存在一定隐患。百川盈孚的数据显示,作为全球最大的钾肥进口国,2020年我国钾盐进口量达866万吨,对外依存度为55%,高于50%的安全红线。

在钾肥持续以来的低价行情下,海外寡头为实现控价目的,近年来推动高成本产能逐渐退出或协调减产。据安信证券统计,2014年到2020年10月,全球已累计退出大约600万吨产能,减产产能达250万吨,直接推动了钾肥市场的回暖。

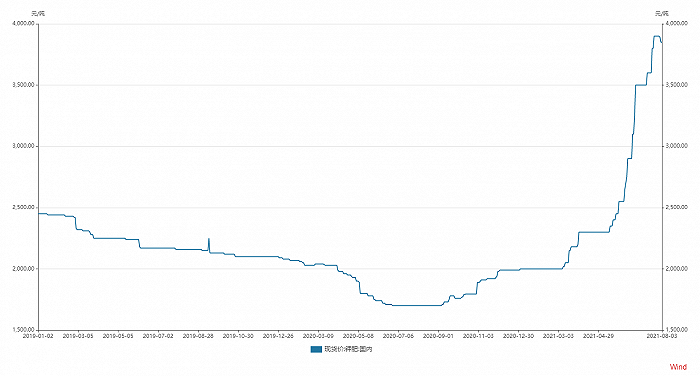

近一年来,钾肥价格持续上涨。一般来说,钾肥价格与农产品价格具有高度相关性,但存在一定滞后期。2020年下半年以来,受疫情因素影响,全球农产品价格持续走高,钾肥价格也随之水涨船高。自2020年7月,国内钾肥价格创出1700元/吨的阶段低点以来,钾肥价格已经上涨126.47%至3850元/吨(8月3日价格)。

图片来源:WIND、界面新闻研究部

估值几何?

盐湖股份的估值主要分为两部分。一部分是目前市场最为关注的锂资源。由于公司持有蓝科锂业51.42%的股权,另外48.58%的股权被另一家上市公司科达制造(600499.SH)持有。自7月28日以来,科达制造的股价已经上涨26%,目前市值约400亿元。

科达制造主营为建材机械装备业务以及建筑陶瓷业务,该业务给予100亿左右估值,则对应锂业务为300亿元。由此估算盐湖股份的锂业务估值在320亿元左右。

需要指出的是,中短期内盐湖提锂业务给盐湖股份带来的更多是预期。公司碳酸锂业务2020年收入3.83亿元,占总收入比例仅为2.73%,业务占比过小,而未来随着公司锂业务放量,锂价也将稳步下滑。

对于钾肥业务,在扣除锂业务净利润后,考虑到今年上半年钾肥价格处于上涨起步阶段,今年下半年钾肥价格有望持续保持高景气度,预计盐湖股份钾肥业务今年净利润在48亿元左右,对应目前行业20倍左右的市盈率,则该业务估值为960亿元。

综合来看,盐湖股份上市后合理估值约1280亿元,对应股价为23.56元/股。但从上市后首日开盘看,市场显然热情旺盛。上市首日其开盘价高达37.2元/股,市值高达2131亿元,仅落后亿纬锂能(300014.SZ),远超另一只头部锂矿企业天齐锂业(002446.SZ)。

需要注意的是,在股价疯狂背后,盐湖股份还有诸多隐患。

虽然盐湖股份已经剥离了主要亏损的子公司,但其体内仍有部分企业处于亏损状态,有些子公司通过自身经营实现扭亏增盈的难度较大,未来仍需要公司逐步消化和处置。以青海盐湖机电装备技术有限公司为例,仅2020年便亏损1.06亿元。

此外,盐湖股份还存有账务隐患。截至2020年底,公司对青海汇信资管(下称汇信)及其子公司合计存在6.72亿元的其他应收款,主要为盐湖镁业的代垫银行利息以及代垫工资等。此外,盐湖股份对盐湖镁业、海纳化工重整后形成的应收账款与其他应收款合计9.84亿元,短时间内也将无法还清。

估值波动是盐湖股份长期将面临的困境。

盐湖股份以资源开发为主,处于产业链上游,产品单一,是典型的周期型公司。以此次备受关注的蓝科锂业为例,其2020年实现营收3.85亿元,然而净利润为亏损0.39亿元。行业周期属性决定了一旦周期拐点来临,所有市场对未来盈利的美好预期,将成为股价下跌的负担,此前公司连续多年巨额亏损便是前车之鉴。

股东不稳定性将加剧盐湖股份股价短期的波动。目前青海国资委是公司实际控制人,其持股比例已经由2019年的27.03%下滑至如今的13.86%。值得一提的是,青海国投累计质押的股份数为7.53亿元,占其持有股份的99.99%。

被动投资者各大银行股东的态度将左右盐湖股份短期股价。公司除实际控制人之外剩余前十大股东主要为各银行及资管机构,获取股权方式是此前的债转股。盐湖股份股价大涨势必将考验各机构对盐湖股份的持有信心,这也将决定着公司股价的方向。(来源:界面新闻 陶知闲)

图片来源:WIND、界面新闻研究部