文|商业数据派 祝婷婷

二季度, “野蛮生长”了二十年的互联网模式迎来大变局。

网易难独善其身,股价也随政策起起伏伏,截止发稿前,距最高值下降了35%,同期拼多多股价下降54%,美团下降52%,阿里巴巴下降47%,腾讯下降39%。

但目前从网易Q2财报表现来看,网易还是保持了一贯稳健的风格。2021年Q2营收总额为205亿元,同比增长12.9%。 毛利润为111.9亿元,同比增加14%。非公认会计准则下,归属于公司股东的净利润为42亿元。

适逢大变局,对网易来说,是危还是机?可以确定的是,待市场对宏观环境的变化消化之后,依然还要回归到基本面上来。 对网易而言,网易游戏、有道、网易云音乐三者构成了其核心业务,每一块业务的趋势如何?我们一一拆解。

监管阴影下的网易游戏:未成年人营收仅占1%,两个西游外还有爆款?

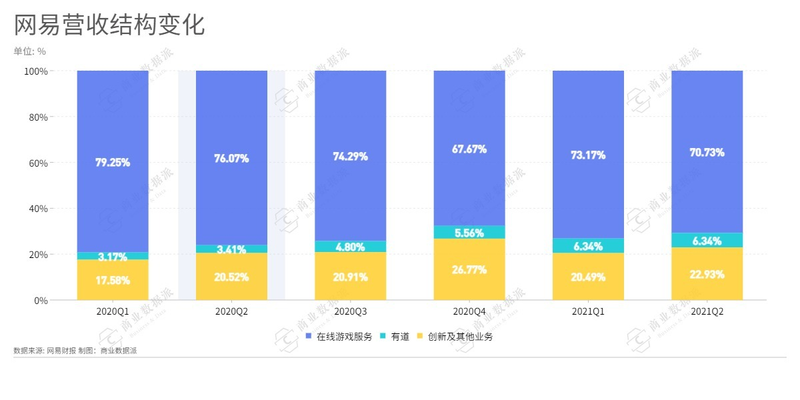

作为网易的第一大业务,目前,网易游戏业务营收占比达到145亿元,占总体营收逾7成,是网易的主要营收支柱。 二季度依然保持增长态势,同比增长 5.1%。 Q2游戏毛利率为66.1%,上一季度和去年同期分别为64.6%和63.8%。

二季度,网易没有发布重磅的新游戏,而且Q 2处于游戏淡季。这样的表现算是预料之中。总体而言, 网易游戏的基本盘较为稳健 ,但仍面临宏观环境和市场竞争的双重挑战。

宏观环境层面,游戏市场“强监管”趋势渐强。8月30日 ,国家新闻出版署下发《关于进一步严格管理 切实防止未成年人沉迷网络游戏的通知》,网络游戏企业仅可在周五、周六、周日和法定节假日每日向未成年人提供1小时服务。

短期内,强监管无疑会影响股价。但长期来看,股价受情绪影响的波动,远大于监管对业绩实际的影响。

丁磊在财报电话会议上表示, “我们测算到的数字显示,未成年人游戏 流水 占比不到 1%。” 而据腾讯Q 2财报披露,其16岁以下未成年人流水的占比为2.6%。

另一方面,政策变化其实也在倒逼厂商提升 产品质量,利好手握核心研发能力的头部公司。

在市场竞争层面,放眼整个游戏赛道,前有腾讯游戏手握社交体系带来虹吸式流量以及大量投资同业游戏公司形成规模优势;后有后起之秀米哈游、莉莉丝,深耕亚文化用户群体,自研产品设计、运营策略处处击中市场痛点。

面对白热化的竞争格局 , 网易游戏靠三大关键战略:多元化、精品化、全球化,算是可以为之一战。

同时,随着互联网流量红利逐渐消逝,各个垂直场景的用户流量达到瓶颈,互联网头部游戏企业开始寻求国际增量,网易游戏也在积极“出海”。

网易副总裁胡志鹏在采访中曾表示,“网易希望未来近50%的游戏收入来自海外市场,而目前只有10%左右。”为达到这一目标,胡志鹏称“公司正在尝试将西方玩家更熟悉的游戏品类与中国传统文化结合,打造新颖的游戏”。

Q2财报中,网易披露了一系列重磅IP的进展。在海外市场,《永劫无间》成为一大黑马,8月全球发售后登上Steam畅销榜第一。此外,《哈利波特:魔法觉醒》将于9月9日全平台上线。此外,网易还握有《暗黑破坏神:不朽》、《指环王:崛起之战》等多款知名全球化IP。 网易财报发布后,强劲的IP矩阵让市场颇为买单,美股大涨超8%。

“双减”后的网易有道:凭什么起死回生?

7月,教育“双减”政策出台,义务教育阶段学科培训踩下急刹车。靴子落地,昔日教育巨头纷纷谋求转型。然而,短期内,切换素质赛道的止血作用微乎其微。8月,新东方、好未来罕见地相继取消了原定的财报发布及电话会。截至9月1日,网易有道成了唯一一家披露K12营收占比,进行财报发布及电话会的教育科技企业。

从有道的 财报样本,可以窥见“去K 12”对整体行业的影响力度之大。 财报显示,二季度,网易有道营收13亿元,同比增长 107.5%。毛利率为52.3%,上一季度和去年同期分别为 57.3% 和 45.2%。其中, 二季度有道 K12业务营收占比总营收41.2% 。随着各地“双减”政策细则出台,有道未来几个季度的营收将发生结构性变化。

实际上,相较其他企业,在智能硬件、素质教育、成人教育都有布局的网易有道,曾经被投资人诟病“布局太分散”“过于多元化”,不够“聚焦K12”。 如今,“ 不把鸡蛋放在同一个篮子”里,倒成了有道可能率先“起死回生”的机会。

财报显示, 有道Q2非K12业务增速超过100%, 智能硬件、成人教育和素质教育均有一定先发优势,且处于高速增长阶段。例如,Q2在有道词典笔销量大幅增长的推动下,网易有道学习的净收入达人民币2.06亿元,较2020年同期增长138.8%。素质教育方面,少儿围棋产品有道纵横成为又一爆款产品,Q2营收环比增长达到180%。

随着在线教育机构扎堆转型,素质教育、智能硬件、成人教育都有成为新红海的趋势,有道将面对更为激烈的竞争形势。不过,有道长期积累的的技术优势和教研经验想必会发挥价值,转型之路或许不会太漫长。

值得关注的是,网易宣布将于9月2日起,购买高达5000万美元的网易有道ADS股份。财报发布后,有道美股涨超20%。

背靠母公司网易,又有有道词典的稳固的流量池做依仗,有道未来的日子并不会太难过。

“非独家”时代下的网易云音乐:毛利首次转正

二季度,在线音乐市场“变天”。 7月24日, 国家市场监管总局要求腾讯30天内解除网络音乐独家版权。

此前高企的内容成本,始终是网易云音乐最大心病和生存威胁,也让音乐成为了一笔不赚钱的买卖。数据显示,网易云音乐2018-2020年内容服务成本分别为19.71亿元、28.53亿元、47.87亿元,3年累计支出超过96亿元。

多年来,背靠腾讯的腾讯音乐,靠雄厚资本换来的版权优势拖垮了多家对手。各家在争夺音乐独家版权的同时,也让版权授权费用水涨船高。而在版权“非独家”时代,网易云音乐也迎来了新的成长机遇。

总体来看, 2018~2021年上半年,网易创新版块分别实现营收11.48亿元、23.18亿元、48.96亿元,89亿元。 该版块包括网易云音乐、网易严选、网易新闻等,增长势头迅速,已成为网易继游戏之后另一营收支柱。

本季度,网易云音乐毛利率更是首次转正,未来随着收入的持续增长,利润率还将有进一步提升。 此外,得益于网易云音乐的营收增长和成本控制的改善,网易创新业务毛利率提升至19.3%。

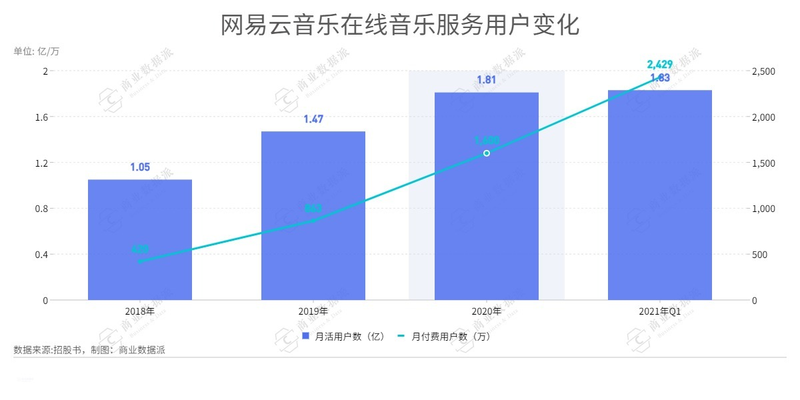

与营收同步增长的,是网易云音乐的在线音乐服务用户数据。招股书数据显示,网易云音乐2018年至2021年一季度,在线音乐服务MAU(月活)分别为1.05亿、1.47亿、1.81亿、1.83亿;在线音乐付费用户数分别为420万、863万、1600万、2429万。据悉, 二季度网易云音乐的DAU/MAU 增长率维持在 30% 以上,Q2会员付费率同比几乎翻倍 。

事实上,就营收来源来看,无论网易云音乐还是腾讯音乐,差异不大,其收入主要来自两部分:在线音乐服务、社交娱乐服务。前者包括会员费用、音乐转授权费用、广告收入等,后者主要是直播打赏收入。

但面对如何变现,网易云音乐和腾讯音乐选择的道路,截然不同。在腾讯高筑版权壁垒的时候,网易云音乐“被迫”一方面建立产品壁垒,通过推荐、歌单等创新功能形成高粘性;另一方面,针对版权壁垒,用原创逐渐建立起自己内容的壁垒,形成“社区—音乐人—平台”的互利流量闭环。

在版权时代,网易云音乐虽在用户量、MAU上落后于TME三家平台,但还是凭借“社区—音乐人—平台”吸引许多年轻用户同时安装多款音频产品,从而满足听歌+社交需求。极数数据显示,2020年10月超过37.9%的用户安装超过两款音频软件。 Fastdata数据显示,网易云音乐30天安装留存率和付费率,都远高于行业。

当大批90后、00后,在网易云音乐可满足社交+大众版权+小众原创的全链条音乐需求。不难想象,大家会如何用脚投票。 天风证券预估,中性情况下,网易云音乐MAU保持10%的增速,在线音乐付费率达到15%,非订阅收入保持20%增速。2025年在线音乐服务预计收入87.77亿元,社交娱乐收入达57.46亿元。

不过,版权独家解禁后,音乐市场正常化却可能没那么快。8月31日晚, 腾讯音乐 再次发布放弃独家版权声明 。 网易CEO 丁磊则在当晚 的财报记者 会上针锋相对表示,希望这是一个“真 心 实意”,“ 不含任何阳奉阴违 ” 的决定。

此前 就 有媒体 报道, 网易云音乐与版权方的谈判并不顺利。 部分版权方尚未与腾讯 解除合约 ,无法开展非独家合作洽谈 。 可见,虽然独家版权表面放开,但腾讯与索尼、杰威尔、华纳等头部版权公司的深度绑定,还将影响着网易云音乐获取版权回归的进度。毕竟,版权交易作为商业行为,卖方出售意愿会深度影响最终成交。

此外,平台在购买版权方面也会有侧重。虽然“道阻且长”,但网易最擅长做得就是“时间的朋友”。或许正如丁磊在网络版权保护与发展大会所说,未来趋势一定会更好,而不是更差。

结语

2018年,丁磊接受采访时,被问到“腾讯的核心竞争力是流量和资本,阿里的核心竞争力是电商和大数据,网易的核心竞争力是什么? ”思考片刻, 丁磊将网易的核心竞争力归结于企业文化——稳打稳打、专注、锲而不舍。

适逢巨变,方显底色。如今,网易的三大核心业务都处在变革期。短期内,市值涨跌已与基本面脱钩,但长期来看,市值必将反映一家公司的真正价值。战略变革期虽然挑战很多,但也很符合网易一贯调性,在认准的赛道上深耕细作。

虽然互联网的“黄金二十年”虽然已经走到重大转折点,但却是开启下一个新科技二十年的起点。

在此趋势之下,IP驱动的游戏文化输出、技术驱动的智慧教育、强调原创的音乐社区,都是“去燥”“去媚”后的潜在方向,经历过波动,网易长期价值可期。