文|商业数据派

敷尔佳虽然营收和毛利率与贝泰妮相比较低,净利率却高于贝泰妮。2020年贝泰妮的净利率仅为20.21%,而敷尔佳的净利率却高达40.88%。

“颜值经济”这条黄金赛道,正迎来新的“准上市”选手。

9月7日,成立仅4年的哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”)披露了招股书,拟冲击创业板。由医用敷料起家,通过医院、美容院等机构销售端背书,在医美燎原之势的助力下,打着“医美面膜”的旗号,成为医用敷料赛道上风头正劲的热门选手。

敷尔佳前身是成立于1996年的华信药业,最早从事药品销售业务。在捕捉到医美术后修复产品的庞大市场后,与哈三联联手推出医用敷料,从“卖药”转身卖起了“面膜”,在新消费浪潮下,乘势走上医美经济的黄金赛道。

敷尔佳计划,此次上市拟募资约18.96亿元,其中6.54亿用于“生产基地建设项目”、8.85亿用于“品牌营销推广项目”、5691万用于“研发及质量检测中心建设项目”以及3亿用于补充流动资金。

放眼医美产业链,上游是玻尿酸原料产商、中游玻尿酸肉毒素等医美产品,下游是医美医院和诊所科室。在颜值经济浪潮下,这些上产业链参与者们也共同经历了医美概念股的快速增长和震荡回落。Wind数据显示,医美概念指数今年以来涨幅达到27%,在202个热门概念中排第75名,相对靠前。实际上,今年年初至5月末,该指数涨幅一度接近70%。随着监管风暴的到来,该指数在6月1日达到阶段高点之后开始掉头向下震荡调整,回调幅度近30%。

继薇诺娜母公司云南贝泰妮生物科技集团股份有限公司(以下简称“贝泰妮”)上市后,这个医美护肤赛道跑出的又一领头羊,能否续写颜值经济的造富神话,成为医美浪潮下的又一掘金者?

一张面膜的数十亿掘金路

资本市场对医美赛道的狂热追捧背后,是行业的暴利和广阔的市场空间。

根据Frost&Sullivan的统计,2014年到2019年我国医美市场复合增长率为22.5%,是全球增速最快的国家之一,2023年我国医美市场规模有望超过3600亿元,2018年至2023年的年均复合增长率提高至24.2%。部分医美原材料头部企业的毛利润可达75%到85%,净利率达30%。

随着新式护肤概念和医学美容的兴起,同在医美赛道的敷尔佳和贝泰妮,虽然主推产品不同,敷尔佳主推“医用敷料”,贝泰妮主推“敏感肌护理”,但无一例外都将目光瞄向了“专业皮肤护理”。

根据百度需求图谱分析,“薇诺娜”也成为“敷尔佳”的检索图谱中为数不多的关联品牌之一,这意味着多数用户在搜索“敷尔佳”时,也可能检索到检索“薇诺娜”等相关品牌来进行比较。

敷尔佳和贝泰妮这两个医美护肤不同赛道跑出的“第一股”,既有不同,亦有异曲同工之处。在营销渠道上,两家都选择了从医院及医疗美容院等销售渠道地推,并配合小红书等社区平台“种草”的线上营销,营收在近三年内呈高速增长态势。

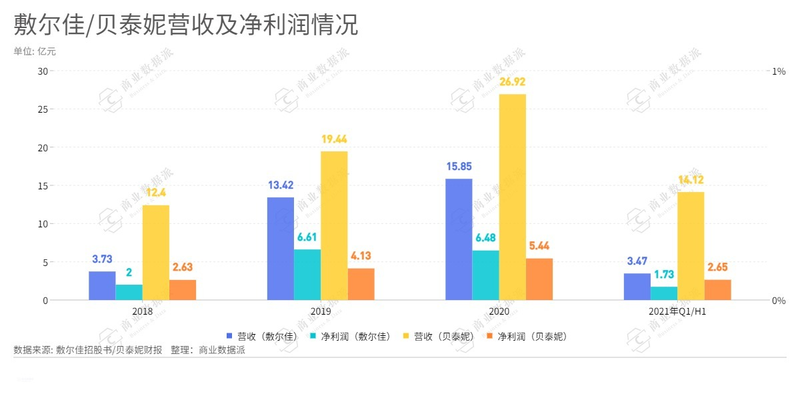

2018-2020年,敷尔佳的营业收入分别为3.73亿、13.42亿和15.85亿,归母净利润分别为2亿、6.61亿和6.48亿。招股书披露,2020年敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比21.3%;其中医疗器械类敷料产品占比25.9%,市场排名第一;贴片类化妆品类产品的销售额占比为16.6%,市场排名第二。

对比主推“敏感肌护理”的贝泰妮,2018年-2020年,贝泰妮实现营收为12.4亿元、19.44亿元,26.92亿元,净利润分别为2.63亿元、4.13亿元、5.44亿元。2020年双11期间,薇诺娜天猫官方旗舰店的销售额破7亿元,其明星产品薇诺娜“舒敏保湿特护霜”单品销售破1.8亿。

(注:敷尔佳数据截至2021年Q1,贝泰妮数据截至2021年H1)

(注:敷尔佳数据截至2021年Q1,贝泰妮数据截至2021年H1)

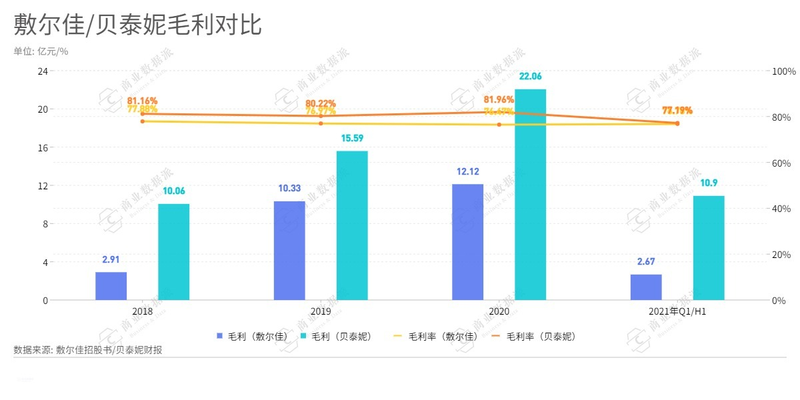

2018-2020年,敷尔佳与贝泰妮的毛利率均在70%以上。其中,被称为“药妆茅台”的贝泰妮,三年毛利率更是超过80%,复合增速超过44.5%。

但仔细拆解两者的财务数据不难发现,敷尔佳虽然营收和毛利率与贝泰妮相比较低,净利率却高于贝泰妮。2020年贝泰妮的净利率仅为20.21%,而敷尔佳的净利率却高达40.88%。

究其原因,则是由于在销售投入上有巨大差异,我们在后面部分再详细拆解。

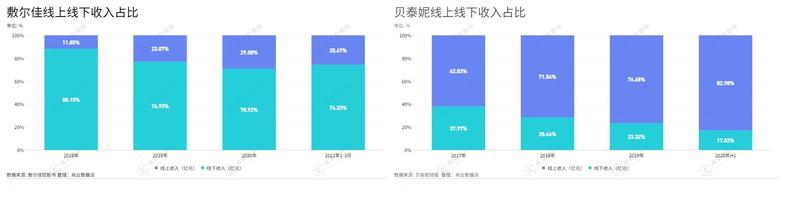

此外,虽然同为主打皮肤护理的厂商,敷尔佳和贝泰妮采用了不同的销售打法。脱胎药厂的贝泰妮,似乎具有更浓厚的“互联网味”:早期深耕医院和药店渠道,后期搭上了电商高速增长的快车,将电商打造为其营收的主流渠道,2018、2019年线下渠道收入占整体营业收入的七成以上,2021年上半年更是超过80%。

而靠私域流量起家的敷尔佳,仍然以线下渠道为主。通过经销商快速打通渠道,由美容院、KOC(关键意见消费者)持续输出“医用面膜”概念,逐步由私域扩展到公域,进行线上电商布局。具体来看,线上销售模式分为直销、经销和代销三种,线下销售模式为经销。

“线下为主,线上为辅”的打法也导致敷尔佳在不同销售渠道下价格的显著差异。调查发现,根据网络上流传敷尔佳代理拿货价格表,以白膜为例,相较于天猫旗舰店148元/盒的价格,代理拿货仅需要55元/盒,这也导致市场上同一产品价格不一,不同渠道相互打价格战吸引客源。而由于渠道分散,也出现了许多“真假掺卖”的乱象。

对此,招股书称,相比于直销需要在各大电商平台及媒体渠道投入较多的广告宣传、推广,以增加公司品牌及产品曝光度。经销模式下市场推广主要由线下经销商承担,公司仅承担线下展会宣传、技术支持、官方品牌背书支持和管理培训协助等职能,获客成本较小——这也是敷尔佳整体销售费用率较低的原因。

流量的正反面

在小红书上搜索“敷尔佳”以及“薇诺娜”,显示有数百件商品及数万篇相关笔记。2014年开始,公众号、小红书及直播电商、短视频等新媒体的迅速发展,给品牌以近距离教育用户心智的机会,不少国货化妆品得以在兰蔻、雅诗兰黛、欧莱雅等外资大牌的强力围剿下突围,依靠网红博主进行渗透,国货的品牌声量得以持续扩大。

回头来看,敷尔佳和薇诺娜能从护肤品的竞争红海中杀出来,很大程度上恰恰来自对流量的精准把握。敷尔佳主打医用敷料,最初主要用于医美手术后的皮肤护理修护,在近两年Fancl、雅漾、HABA等国外“药妆”品牌带动下,加之持续在微信、微博、小红书、抖音全平台进行KOL投放,“医美面膜”、“械字号面膜”概念迅速蹿红。

而薇诺娜作为敏感肌护理的品牌,主打安全、抗敏,但在此基础上延伸出防晒、美白、抗老等二级需要。产品主打安全与医美的特点形成了较高的用户粘性,在社交平台和电商渠道加持下,品牌渗透率有机会快速提升,在消费者使用并产生良好反馈后得以持续复购。

但往往“成也流量,败也流量”。

随着新竞争者的持续入场,专业护肤赛道也逐渐变成品牌营销竞争的“红海”,前有薇姿、理肤泉、雅漾等拥有强大研发能力和成熟品牌宣传手段的国际品牌,后有可复美、芙清等深谙营销之道的后起之秀。据报道称,护肤品赛道线上投放的ROI目前平均在0.6-0.8之间,通俗理解是,营销投放出1元钱,只能赚回0.6-0.8元。尽管如此,各品牌仍豪掷重金进行营销。

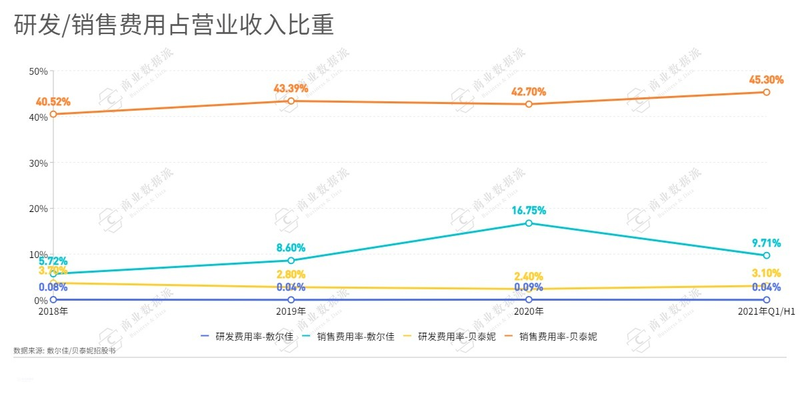

敷尔佳招股书显示,2018年、2019年、2020年的销售费用分别为0.21亿元、1.15亿元和2.65亿元,2019年和2020年同比增速分别达到447%和130%,这一增速远远超过了营收同期的259%和18%的同比增速。2020年,在销售费用翻倍的情况下净利润却出现了下滑,这在一定程度上反映了公司的营销投入回报比正在下降。

对比贝泰妮的数据,其销售费用率常年维持在40%左右的高位,连续多年高于行业均值,大部分销售费用花在该公司核心品牌“薇诺娜”上。2019年、2020年及2021年上半年,贝泰妮的销售费用在营收中的占比分别为43.3%、42.7%及45.3%。对比业内其他上市企业,2017年-2020年H1,上海家化、珀莱雅、丸美股份、御家汇等四家上市企业的平均销售费用率分别为36.74%、37.46%、38.63%和37.80%。究其原因,贝泰妮销售费用率高企也与其主推线上渠道有关,线上客户较为容易受营销影响。

营销之外,品牌若是想要持续转化及留存客户,就需要以自身的研发优势形成品牌护城河。

目前大多数护肤品牌仍主要依靠集中在江浙沪以及广州的OEM和ODM代工生产,研发上也主要依靠工厂提供方案。

令人惊讶的是,近几年,敷尔佳研发费用分别为30.78万元、60.39万元、147.97万元及13.2万元,研发费用率分别为0.08%、0.04%、0.09%及0.04%。研发人员仅两人、发明专利也为0。敷尔佳招股书称,这主要系其上市销售的多款新产品均系基于原材料成品进行的配方、配比及原材料选择方向的研究,无需投入大量研发设备和研发人员团队开展研发。

当流量红利难以为继,增量市场的争夺变为存量市场的竞争,没有足够的产品力做支撑,往往会陷入获客成本高昂、复购率低的怪圈。如果真到了那一天,为维持现有市场份额,品牌会持续加大营销投放,而让产品研发更加“捉襟见肘”;产品研发越发不足,越要靠天量投放来吸引客户,陷入一个恶性循环。

事实上,满足用户肌肤的真实需求和解决用户真实痛点,才是引领品牌穿越流量泡沫、强势崛起的原动力。一边是剑拔弩张的同类玩家角逐,另一边是市场前期红利开始释放殆尽,后流量时代,靠疯狂砸钱营销而实现营收翻倍增长的路径恐很难再复制,研发技术优势是持续解决用户需求及留存客户的核心。

最好VS最坏的时代

据Euromonitor的统计数据显示,2014-2019年中国护肤品行业市场规模实现稳定增长,2019年我国护肤品市场容量为2,444.15亿元,同比增长14.71%,2019-2024年护肤品市场的年均复合增长率预计达到12.49%,未来行业规模有望继续保持增长。

广阔的市场空间下,网红经济和药妆的噱头让这个行业风险急速暴露,标准缺失、非法添加、虚假宣传……导致这个千亿市场乱象从生。

根据央视发表的新闻,在2018年就曾曝光了一共27批次不合格的“三无面膜”,在2020年的“315打假”中又有38种护肤品面膜不合格,甚至连国际大牌都没有“逃脱”,知名品牌香奈儿因“虚假广告、夸大功效”而被罚款20万元。

2020年1月2日,国家药监局发文表示,不存在所谓的“械字号面膜”,医用敷料命名不得含有“美容”、“保健”等宣称词语,医疗器械产品也不能以“面膜”作为名称。另外,药监局明确,一些面膜类化妆品将产品宣称为“医学护肤品”、“药妆”产品等,属于明示或者暗示产品具有医疗作用,均是违法宣称行为。医用敷料主要用于术后或皮肤极度敏感情况下的舒缓镇静,并不具有美白、保湿修护等护肤功效,不能作为日常护肤品长期使用。

8月27日,针对各品牌疯狂砸钱进行“医美护肤”品牌营销的行为,市场监管总局发布的《医疗美容广告执法指南(征求意见稿)》中规定,医疗美容广告属于医疗广告,广告主必须依法取得医疗机构执业许可证才能发布或者委托发布医疗美容广告;发布医疗美容广告必须依法取得或者查验《医疗广告审查证明》并按规定发布。同时,将重点打击制造“容貌焦虑”等乱象。

半亩花田创始人亓云吉曾表示:“无论是投放小红书、抖音、快手,还是其他平台,其实更多还是要围绕客户需求做产品。所以说硬核实力才是品牌优秀的护城河,也是品牌优秀的起点。”

一面是花团锦簇,烈火烹油,另一面是泥沙俱下,行业乱象。2020年,13家美妆相关企业相继敲钟上市。而随着完美日记母公司逸仙电商、丽人丽妆、若羽臣、锦盛新材、科思股份的上市,上市后的美妆企业中,有的成为巨擘;还有的风光一时,股价持续阴跌……你方唱罢我登场,上市并非起死回生的良药、也非终点。此前完美日记因高度倚赖营销,营销成本高企导致持续大额亏损,已经让市场对新消费品牌的盈利能力产生质疑。

毋庸置疑,美妆护肤领域正在经历一场“大浪淘沙”。在“医用面膜”概念被证伪、行业监管趋严、获客成本日渐增长、消费者逐渐回归理性的状态下,“新贵们”如何讲述新资本市场故事,也值得拭目以待。

这是最好的时代,也是最坏的时代。