文|酒讯 方圆

11月13日上午,贵州醇董事长朱伟在个人头条号上发布动态,“青醇之恋,今天正式签约。”官宣贵州醇全面收购青酒集团。

翻开朱伟个人头条号的主页,前往青酒的行程安排得满满当当,在与酒讯沟通中还透露出“从周六开始,青酒会是全行业持续性热门话题”。

贵州醇收购青酒,自8月初朱伟宣布酱酒产能收购大计时就已有了舆论苗头。兜兜转转4个月,“绯闻主角”最终是摇身一变“舆论正主”。

贵州醇收购青酒时间线

01、青酒何许人也?

如果不是朱伟这段时间的曝光,青酒或许还是那个在酒圈默默无闻的昔日“巨头”。正如同朱伟所说,这段时间的品牌曝光价值“没有5000万也有1个亿了”。

贵州青酒集团有限责任公司的前身是贵州青溪酒厂,这是一家在1955年由贵州省黔东南苗族侗族自治州镇远青溪镇七家较大的酒作坊与当地政府合并而成的公私合营酒厂。上世纪70年代,湘黔铁路穿越青溪镇,清溪酒厂的酒也上了车,最终成为铁路建设队伍特别供应白酒。

凭借此机遇,青酒走向更广阔的市场,销售量一度在2012年成为茅台酒厂规模的“贵州省第二”。

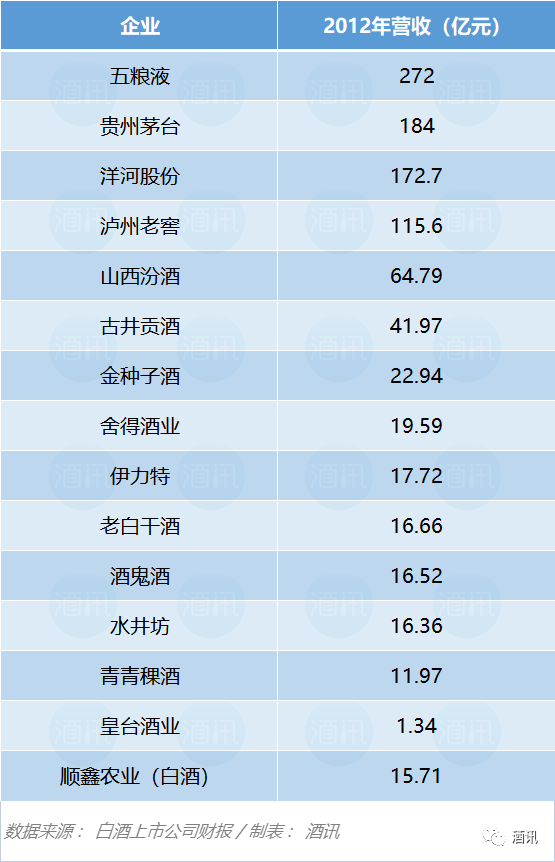

但从规模上来看,“仅次于茅台”这个光环有极强的地域“buff”。2012年,贵州茅台的年营收为184亿元,五粮液272亿元。当年的白酒上市企业中,除了皇台酒业一家,其余均已超过10亿元规模。

而根据公开信息显示,青酒于2000年销量突破3亿,在2010年左右达到10亿规模。2012年的规模虽未披露,但放在全国范围内仍然算不上上游酒企。

朱伟曾说,“青酒和贵州醇太多相似之处。”1992年的国家统计局数字显示,贵州醇位列当时全国利税率最佳企业500家中的前31名,在贵州省内超过茅台,占据第一,在全国白酒行业名列第二。由此获得了“黔酒老大”、“贵酒之王”的名号。

在“昔日巨头”之外,另一相似之处是,贵州醇和青酒同处贵州,都是以浓香白酒酿造发家。其中,青酒虽一直是浓香和酱香一起发展,但旗下最为出名的清溪大曲则是低度浓香白酒,这款酒是贵州省第二个低度浓香白酒,“第一”则是贵州醇35度优质浓香型白酒。贵州醇的酱香酒生产则是在2001年才启动。

“贵州醇要收购青酒”是二者关系的递进。这样的讨论自朱伟在8月4日宣布启动酱酒企业收购计划开始就已展开。尤其是在收购要求从5000吨升级为1万吨之后,青酒这一标的就成了非官方的潜在目标。

当然,这一现象也是朱伟一手引导出来的。打开朱伟个人头条号可以看到,提及青酒的动态就有30余条,一天多次曝光也是常有的事。甚至出现了为青酒设计logo、设计电视广告等内容。

在众人都觉得贵州醇收购青酒已是板上钉钉之际,朱伟于9月27日公开了《青酒集团致贵州醇、枝江董事长朱伟函》。落款是9月15日。该信中提到对于朱伟多次发布含有青酒信息的内容“表示严重抗议”。而朱伟则在公开信件时也表示“向青酒集团致歉”。

02、朱伟的“推拉术”

故事走向上,似有“朱伟有意青酒无心”的味道。而在“致函”事件后,朱伟依然发布携带“青酒”字样的内容,甚至在9月28日宣布与铁路传媒达成1亿元合作时,表示相关资金将“用于贵州醇、枝江、青酒名酒品牌全国复兴”。

生意人不打诳语。此举几乎已经明牌宣布青酒已被规划进贵州醇的未来。紧随其后,朱伟也不再卖关子,而是直接宣布启动收购青酒计划。截至到11月11日,酒讯从朱伟处了解到,收购事项已基本谈妥,预计近日完成签约。

酒讯就为何此前青酒会与贵州醇划清界限一事致函朱伟,对方表示:“收购本身就是一个持续谈判不断变化的过程。”而如今尘埃落定,朱伟终是抱得青酒归。

2020年2月14日,朱伟宣布了贵州醇的销售规划:三年销售目标40亿,第五年销售目标80亿,第十年销售目标300亿。

从中期目标来看,酒企规模挺进80亿元是一个跨时代的里程碑。酒业公认的是,30亿区域立命,50亿领跑区域,100亿走向全国。朱伟为贵州醇设立的“5年计划”,是从区域走向全国的关键时刻。

据贵州醇公开的数据显示,该公司2020年实现利税过亿。参照另一酱酒企业金沙酒业此前公开的数据,该公司于2018年实现销售收入5.76亿元,年利税额为1.11亿元。可以大致估算出贵州醇想表达的是其2020年的销售规模约为6亿元左右。一颗“豆奶大王”维维股份的弃子,生存尚且堪忧,何谈走向全国?

现在看来,朱伟给出的解题思路是收并购。在青酒之前,贵州醇已于9月15日率先拿下了泸州蔺郎酒业集团有限公司。随后,10月16日,贵州醇大股东江苏综艺集团便前往蔺郎酒业所在的古蔺县,参与古蔺县永乐街道金美酒业酱酒技改扩能项目,金美酒业正是蔺郎酒业的子公司。

在收购万吨产能的蔺郎酒业之后,加上贵州醇原有的1.25万吨的酱酒产能,该公司总产能达到2.25万吨,仅次茅台(5.6万吨)、习酒(2.5万吨),位居酱酒行业第三。随着青酒产能的加入和金美酒业的产能技改,似有超越习酒、猛冲“酱酒产能第二”的势头。

不过,“产能尊严”是当下所有酱酒企业的注意力所在。而看似即将被超越的习酒,早早就安排了投资84.6亿元的1.9万吨酱香酒及配套项目,建后产能将达到4万吨。届时,还有一番你追我赶。

03、“酱酒第二”新视角

尽管“网红式营销”饱受诟病,但不可否认的是,朱伟一顿操作之后,贵州醇、蔺郎酒业、青酒……这些曾名不见经传的品牌,在酱酒热的舞台上,赚足了镜头。

北京君度卓越咨询董事长林枫对酒讯总结道,朱伟的话题点是在酱酒这一特质化的板块内进行突破,其选择的“酱酒”、“高端年份”、“真年份”都是行业的痛点,同时也是行业的机会点。因此,在现阶段的白酒竞争中,他的选择和做法都是有意义的。

按照此前规划,贵州醇将在2025年底实现酱酒产能4万吨,销售额100亿。考虑到已有品牌的扩产,贵州醇以“万吨”为门槛的并购或许还有一次。

收并购的步伐还未停止,朱伟的营销大戏后话又将怎么说呢?答案揭晓之前,朱伟和他的贵州醇还有一些问题也要同步思考。

贵州醇的品牌打造在经历一年多的铺设之后已初见雏形,即“高端真年份”。而这一打法,从朱伟公开的数据来看,效果似已显现出来。

10月1日,朱伟曾对外披露:9月,贵州醇保持了100%同比增长。10月,这一数据扩大到600%。更早前,“前四月净利润突破5000万元”、“前五个月销售增长227%”以及“断货”、“停货”……捷报频频传来。

非上市公司的数据披露总有些蒙着面纱假笑的朦胧感,加上朱伟网红式营销,难免让人猜测“捷报”的真实性。而这背后,是贵州醇的打法能否在白酒市场突围的灵魂质问。

根据朱伟此前透露的计划,未来2年每年投入不低于5亿元广告,用于贵州醇、枝江、青酒等名酒品牌全国复兴。对此,朱伟进一步对酒讯表示:“品牌宣传支出根据市场需要,不会人为的厚此薄彼。贵州青酒和贵州醇、枝江、蔺郎都会协同作战,但营销体系保持独立。”

中原基金执行合伙晋育锋对酒讯分析表示,比起酒企收并购,更难的是并购重组之后的整合,管理、制度、文化、团队、品牌、产品、渠道、客户等等,能否实现战略协同效应,尤为关键。因此整合效果、所谓品牌复苏成效如何,当下还不能预估。

9月底,朱伟曾公开表示:“我们未来的发展目标就是要做行业整合,整合的方式就是不断地收购酒企和复制这样的模式,就像肯德基开店,第一家、第二家店开好之后,开第三家、第四家,持续复制下去。”

眼下的问题是,作为“第一家店”的贵州醇其成功性尚需时间验证,蔺郎酒业、青酒这些“门店”又将复制什么呢?

除此之外,收购标的也并非想象中的“完美”。蔺郎酒业在朱伟光环到来之前,业务集中在原酒销售,并没有太多的品牌基础和底蕴;青酒方面,经历很长一段时间的经营不振之后,品牌认知度已是落日余晖。

林枫对酒讯表示,贵州醇规模放大之后,必须要解决的问题是品牌力的建设、团队组织力的发育以及全国区域市场的布局等问题。这些业务建设、组织建设和公司内部的文化建设随着发展,都是需要贵州醇去一个个有效解决的。

转载说明:禁止未经授权转载或改编,否则依法追