文|壹娱观察 太史詹姆斯

当欧莱雅满不在乎地和自己曾经的线上美妆顾问李佳琦“决裂”的时候,依靠李佳琦崛起的完美日记母公司逸仙电商战战兢兢地发了自己最新一季的财报。

逸仙电商2021年Q3总营收仅仅同比增长6%,但净亏损依然高达3.62亿元。不过,它的现金储备有36.3亿元,还够再亏两年半。其营销费用的占比从去年同期的67.5%上升到了67.9%,这意味着持续减亏的希望并不大。

一年前的11月10日,逸仙电商上市,市值最高达到160.97亿美元,超过珀莱雅、上海家化和丸美等竞争对手,成为国内市值最高的化妆品企业。但一年后的今天,它的市值只有18.66亿美元,几乎是最高点的十分之一。

这种窘境源于内部不断的决策失误和外部遭遇国内外对手的疯狂进击。

那么,现在的逸仙电商和被它一直拿来对标的欧莱雅之间差了多少个李佳琦呢?

打不赢就跑?

逸仙电商的线下扩展碰上了疫情,遭到了当头一棒。

从2019年开始,逸仙电商感觉到线上扩张困难,开始铺设线下门店。

秒针的数字广告监测数据显示,2018年全行业流量基本停止了增长,到了2019年甚至发生了同比下降。

在刚落幕的进博会上,创始人黄锦峰公开表示,逸仙电商的门店已经有280家,去年一年就开了200家。他也坦言,由于疫情的影响,有三分之一的门店反复关了开、开了又关。

黄锦峰透露,之后逸仙电商会采用一家开好了、再开一家的谨慎策略,这实际上就是对之前计划2022年600家店的线下冒进扩张策略的彻底否定。

除了搞线下,做彩妆起家的逸仙电商还想搞护肤,而护肤也被其看作未来“御寒”的重点布局之一。

护肤的毛利率确实比彩妆高,逸仙电商当前自主孵化和并购的护肤品牌有完子心选、科兰黎、DR.WU、Eve Lom等。公开资料显示,这让它的毛利率从去年同期的67.5%上升到了如今的67.9%。

但为了这么一点蝇头小利值得大费周章战略转型吗?

原因很简单,彩妆确实不好卖,更何况强敌环伺。尴尬的是,完美日记在彩妆领域早被后来者花西子所超越。

2021年三季度天猫彩妆销售额同比仅仅微增1.7%,但护肤类的增速也就是2.2%。

难道护肤赛道就不卷了?逐本、优时颜和溪木源先后在3月、5月和8月完成了5000万美元、1亿元和3亿元的融资。这还没有算上双十一卖爆的薇诺娜。

而且,完美日记过去在彩妆上的成功并不意味着他们为护肤品打好了用户基础,等它产品的主流用户95后,其中的大多数开始用上高端护肤品,可能还需要10年的时间。

另外,令人头疼的是,在自己的彩妆根据地,完美日记要做大牌平替,却遭遇了“平替的平替”。

许多小品牌对于完美日记的产品进行包装设计和产品色号上的抄袭,目标就是追求更低价格的消费者。毕竟完美日记很多产品还在100元以上,这给山寨品牌们留下了空间。

NOVO就是这种“更平价”的品牌,拥趸者们甚至会在其他品牌的评论区呼叫NOVO,让“大王快来抄”。

法律手段效果也不明显。且不说相似产品是个典型的灰色地带,即使是逸仙电商在2019年将三家推出相似产品的厂商告上法庭,胜诉了,但赔偿金额一共却只有15万元,聊胜于无。

完美日记在被平替,其向上进击的模式却不理想。而更可怕的是,关于完美日记产品的自身口碑也在不断下降,微博、小红书等社交平台里的不少网友反应其口红用起来干燥、粉底液出现卡粉和脱妆,这些归根结底都是因为产品研发不过关。

虽然逸仙电商已经将研发投入占比提升到了2.7%,但是一个季度只有3580万元,远远不能和去年研发经费9.6亿欧元的欧莱雅相比。

比上不能?

逸仙电商和国际大牌的差距不仅仅在产品体验和研发经费上。

在营销方面,逸仙电商忙着给李佳琦打工,但李佳琦也是被欧莱雅孵化的。

李佳琦是被欧莱雅从线下推到线上的美妆顾问。但今年双十一,欧莱雅却满不在乎地和自家亲儿子“决裂”了。

不同于新锐国货的光速成名,已经在中国市场站稳脚跟的欧莱雅对当红主播的态度值得玩味。它不需要李佳琦薇娅扛起自己的整个品牌,而单纯就是一种对渠道的投资。

某个渠道有利可图,欧莱雅就加码;回报率不高,就可有可无;回报率太低,就果断止损。

欧莱雅淘宝直播间

在10月20日预售第一天,欧莱雅旗下的巴黎欧莱雅和兰蔻的直播间观看人数已经高达500万,虽然和李佳琦、薇娅还有很大差距,但因为不用交坑位费和佣金,兴许赚到更多。

其实,欧莱雅对于线上渠道并不陌生,它只是在抖音、快手、B站、小红书这样的新兴渠道刚出来的时候,反应比较慢而已。渐渐地,当欧莱雅这样的国际大厂对于线上新渠道完全适应了,完美日记船小好调头的优势也渐渐消失了。

截至今年9月30日的最新财季,欧莱雅全球销售额同比增长13.6%,比疫情前的2019年同期增长了14.9%。这个增速是逸仙电商的2倍还多。

逸仙电商借助代工厂和KOL卷起的快打旋风在对手的压制下渐渐平息了。

完美日记打开市场不得不靠网红。但当花西子通过和李佳琦深度绑定,今年的销售额已经超过了完美日记,根据星图数据公布的双十一全网美妆品牌销售数据显示,花西子销售额依然高居彩妆第二,第一正是欧莱雅旗下的YSL,而完美日记则是处于第四。

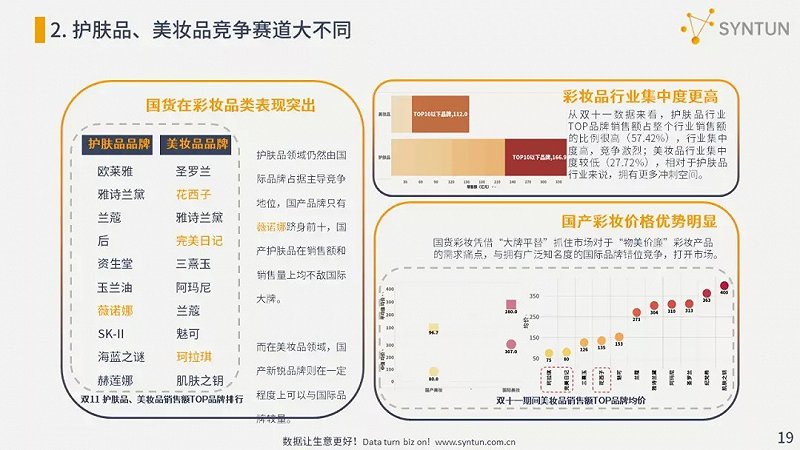

《2021年双十一美妆护肤销售分析报告》

完美日记的烧钱大法虽然能持续一时,但若是没能及时打造出产品的技术壁垒,并且形成品牌忠诚度,那么,烧钱扩张的边际效应下降时,也就是品牌走下坡路的时候。

欧莱雅集团今年还成了高榕资本新一期VC的LP,后者投出了完美日记,从2018年的A轮开始不断加码直到上市。

欧莱雅这一招釜底抽薪是在培养未来的“完美日记”,在不久的将来,欧莱雅再打完美日记可能就不用自己动手了。

未来的路在哪里?

完美日记的崛起之路并不复杂:和很多新品牌一样,就是抓住一个新兴渠道,打造爆品,推高销售额,再用高估值吸引投资,周而复始。

让它一炮而红的平台是小红书,扶摇直上的是淘宝直播。

成立于2016年的逸仙电商2017年7月才开设天猫店。它刚开始的销售并不惊人,转折点是2018年2月,逸仙电商开始发力小红书。

小红书平台的崛起直接带动了逸仙电商的爆发。2017年6月,小红书用户只有5000万。到了2018年4月,用户就增长到1亿。2018年6月的销售额达到5000万元。

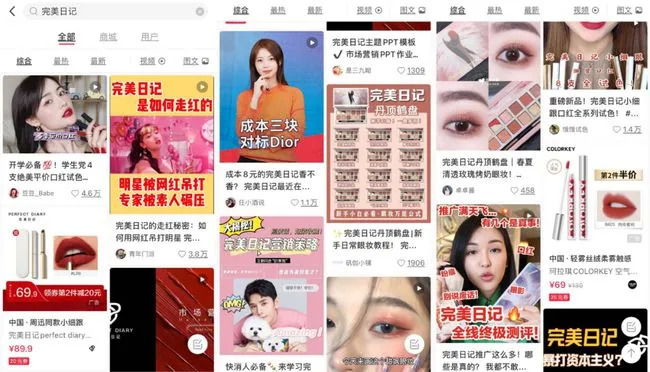

小红书上“完美日记”相关笔记

随后,逸仙电商赌对了李佳琦。2018年双十一90分钟在天猫平台突破1亿销售额,成为彩妆冠军。

但现在完美日记的窘境在于,彩妆领域的后来者可以轻易复制它的成功。

花西子几乎与完美日记同时创立, 爆红晚了整整一年。

不过,按照电商监控平台Yipit的数据,花西子从去年开始,GMV就已经在很多单月超过了完美日记。今年初以来,花西子更是在单月GMV上完全压制了完美日记,连续霸榜。

和完美日记的大牌平替不同,新一代王者花西子走的是国风路线,不但能和国际品牌形成明显的差异化,价格也更高。它的爆款空气散粉,客单价甚至高达150元,远超完美日记。

除了花西子,更多的同类新品牌也都在虎视眈眈,毕竟被大家戏谑的新消费走红方程式“新品牌=5000条小红书+2000篇知乎问答+薇娅李佳琦带货”,也只不过是把完美日记曾经的秘诀正式公开。

当然,也有人说,完美日记还有一套引以为傲的私域流量的玩法,可是,当完美日记的产品越来越难卖、踩雷频率越来越高了,还能骗自己说社群里的人都“两耳不闻评论声”吗?更令人惋惜的是,私域社群如今经常被吐槽为“尾货折扣群”和“什么东西都卖”。

完美日记的第二重窘境在于,它想去的护肤赛道门槛太高。

今年双十一唯一上护肤榜的国货品牌是薇诺娜,它的母公司贝泰妮今年初完成了上市,市值突破千亿,一举刷新了逸仙电商创造的国产化妆品公司的纪录。

薇诺娜同样也是李佳琦直播间的常客。但不同的是,成立于2010年的薇诺娜已经有超过10年的历史了,集研发、生产和营销为一体。薇诺娜尤其重视研发,采用“研发一代、储备一代、上市一代”的做法,这或许和创始人郭振宇下海前在美国乔治华盛顿大学做教授的经历有关。

这才是护肤市场玩家的基本人设。

被“对标者”欧莱雅在质量、成本、品牌和渠道上全面压制,又被“后来者”花西子给轻松超越,完美日记把线上线下,以及彩妆、护肤等类目都试了个遍,究竟未来它该坚守的是什么?

逸仙电商给出了两个它认为的长期主义方向,一个是上文提到了护肤市场的布局,另一个就是研发投入。

在研发方面,虽然逸仙电商的研发投入有所提高,不过,逸仙电商不单单和欧莱雅这样的国际大牌有差距,也不是一众主流国货品牌的对手,根据公开资料显示,2021年第三季度,上海家化研发投入1.07亿,珀莱雅达到5200万左右,而逸仙电商则只是3580万。真正验证研发投入有所成果的专利数量方面,根据企查查所显示,逸仙电商拥有的46项专利,而其中45项都是关于外观设计专利,且一半都与化妆品展柜相关,而体现核心研发能力的配方和成分的专利,逸仙电商则几乎处于“缺货”状态。

尽管这两个被认为长期主义的“心之所向”还前途迷茫,逸仙电商却马不停蹄地在美容仪器、美瞳、个人护理等其它领域不断撒网,这些是否能成为它下一次被诉说的长期主义,还是直接成为压垮的稻草,都不好说。

当新消费行业的遇冷论调不绝于耳,线上流量价格越来越贵的时候,靠着营销获客起家的逸仙电商真的能找到它的第二个完美日记吗?