文|节点财经 七公

作为国产胰岛素的老大,资本市场的“胰茅”,甘李药业(603087.SH)今年的股价表现不够理想。

年初至今,从181元/股的高点到65元/股的低点,其股价跌幅超过6成,一度徘徊在63.32元的发行价边缘,总市值蒸发约700亿元。

更要命的是,在这样的下跌势头已经持续了10多个月后,目前甘李药业的股价仍然没有明显的反弹迹象。

个种原因,也是挺复杂的。有行业面的,有政策面的,有基本面的,有估值面的,我们来逐一审视。

/ 01 /、从杀估值到杀业绩

私募大佬冯柳曾就股价下跌概括出过一套经典的三段论:杀估值、杀业绩、杀逻辑。

在节点财经看来,医药股从去年的“YYDS”到今年无差别的“永远跌死”,视为第一段:杀估值。

A股医药板块自2017年崛起,2020年大部分公司的市盈率都在50倍以上,更有甚者百倍不止,且不在少数,股价涨幅也远远跑赢大盘。

以中证生物医药指数(930726)为例,2020年中期PE估值大概在70倍附近,而当时上证综指的市盈率尚不到15倍,深证成指约为30倍。

一般来说,高估值要么给予充足的时间通过盈利的高增长去消化,要么靠讲“故事”、炒概念,用力刺激市场神经。

故此,2021年伊始,受美国taper收水预期强化,资金外流情绪加剧,即便没有任何负面基本面驱动,贵的离谱的医药“白马”们还是首先被拉出来“祭天”,迅速从涨势转为跌势。

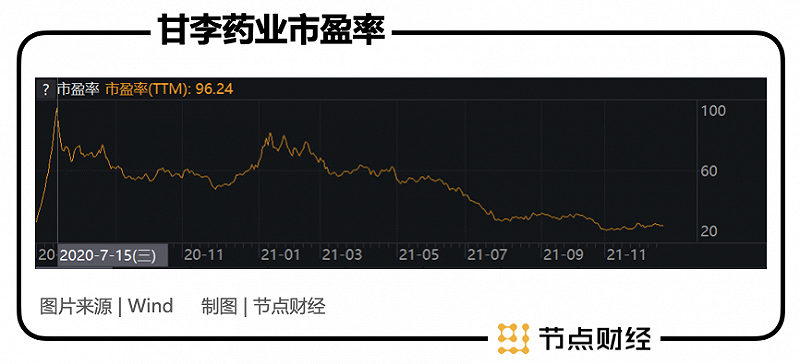

具体到甘李药业身上,2020年6月底上市即收获12连板,助推公司市值一举突破1100多亿元,市盈率最高飙升至近百倍。

同一赛道,彼此凉热。本身估值过高,加上医药板块整体剧烈调整,身处其中的甘李药业也只能顺应趋势,随大流而动。

据Choice数据统计,下半年以来,医药生物行业指数跌幅19.9%,排在28个申万一级行业指数首位。医药基金下半年净值平均下跌接近20%,放眼全年平均净值跌幅达到7%。这与去年重仓医药股赚得“盆满钵满”的行情可谓冰火两重天。

另一方面,9月-11月,三季报不断出现低于预期的数据,又给了市场极好的绝杀理由,医药股由此进入杀业绩阶段。

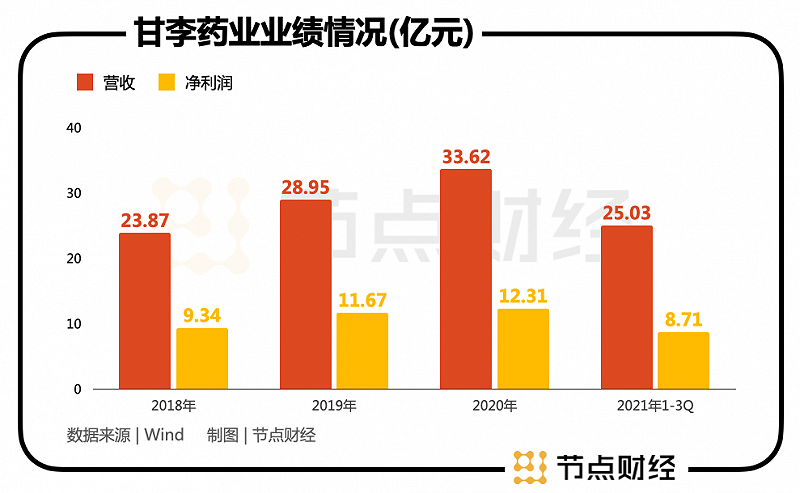

财报显示,2020年,甘李药业实现营业收入33.6亿元,同比增长16.12%;净利润12.3亿元,同比增长5.43%。截至2021年9月30日,甘李药业营业收入为25亿元,同比增长14.21%;净利润8.7亿元,同比增长26.99%。

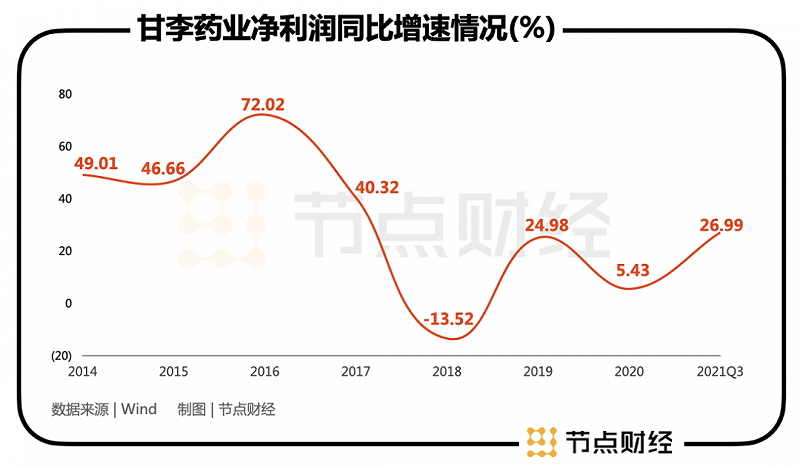

就前三季度的增速而言,还是不错的。尤其单三季度,公司净利润同比增长31.71%,而同期A股医药行业上市公司的净利润平均增速为下降1.14%。

然而,在扣除非经常性损益后,甘李药业的净利润为4.25亿元,同比仅增长2.77%,低于一季度的7.23%和二季度的30.38%,也低于同期A股医药行业上市公司净利润平均增速7.79%。

相较于资本市场一贯喜欢的高成长样子,主营业务不足5个点的速度实在算不得快,趁机杀一波估值也在情理之中。

此外,受制于销售成本率上涨,甘李药业一向引以为傲,足以媲美茅台的高盈利能力在本报告期出现下滑,毛利率88.62%,是近十年来首次跌破90%,净利率34.81%,相比之前年度略有萎缩。

/ 02 /被集采改变的成长逻辑

第三段是杀逻辑。

随着年报披露季到来,大家把各个行业的情况一捋,发现去年炒作的逻辑完全没有兑现,增长的天花板原来那么近,估值体系必须要重构啊。

比如甘李药业,2020年净利率增速只有5.43%,而纵览其2014年以来的业绩,除却2018年,最少的年份也能增长个25%,其余几年均在40%-73%之间。

高市盈率匹配低增长率,投资心境自然不一样了。如果说过去还有点质疑,那现在就是要“实锤”了。

而对甘李药业来说,投资逻辑的改变还有一层原因:集采“大杀器”。

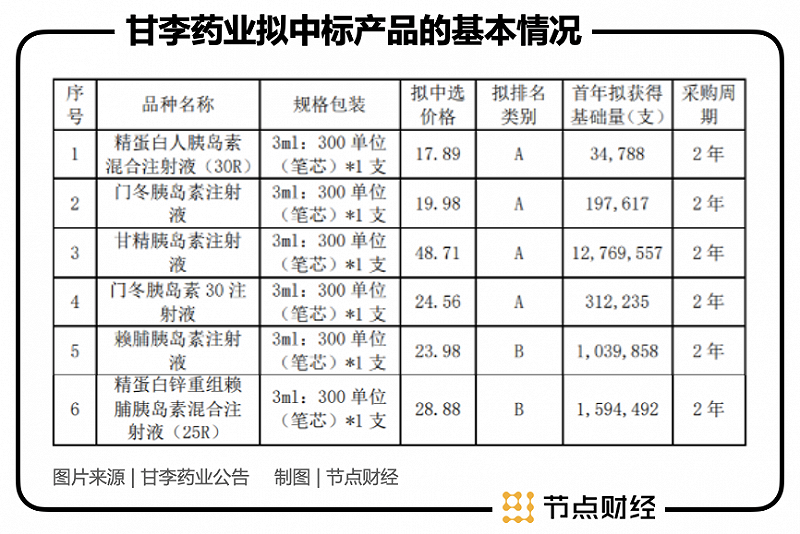

刚刚落地的胰岛素集采结果显示,甘李药业中标6个产品,降价幅度和限价比最低为40%,最高63%,采购周期2年。

按照现在这个报价乘以分配的基础量计算,甘李药业这6款产品的销售总额是7.05亿元。根据甘李药业官网资料,公司还将在基础量之上获得C组调配量3250万支,销售额大概是12亿元。

极端假设,2022年甘李药业拿到全部基础采购量和C组调配量,那么总销售规模就是19亿元。

而上述中标的6款产品2020年度合计销售额为32.07亿元,营收占比为95.38%;2021年前三季度合计销售额为23.19亿元,营收占比为92.66%。

这意味着,集采后甘李药业的营收缩水程度还是很可观的,一并还有对盈利能力的极大考验。

股市本来就是以利润为基础,以市盈率为标尺的杠杆游戏。胰岛素集采最大的风险在于从行业到个股的成长空间被大幅压缩,连带利润清减。

药智数据统计,2020年我国公立医疗机构终端胰岛素及其类似药销售额接近270亿元,有机构预计,2025年市场规模将增长至416亿元,并进一步增长至2029年的616亿元。

以如今的降价幅度粗略测算,国内胰岛素市场空间在集采后可能减少到150亿元左右,这让资本市场的想象空间小了很多,肯定不能支撑甘李药业先前的千亿市值。

当然,集采的好处也很突出。

首先,集采是一种超大型“团购”,由于进入名单的药企能享受到很大的采购量,叠加龙头质量、品牌、规模等优势,会在短时间内推动中标企业市场份额快速膨胀。

目前国内胰岛素市场70%的份额都在诺和诺德、礼来、赛诺菲等外资巨头手中,此次集采甘李药业依靠对跨国药企的降维打击,有四个产品列席A组(低价多量),成为最大赢家。本着“国产替代”预设目标加速,甘李药业或能通过放量同步占领市场。

其次,集采旨在让药价回归合理水平,解决看病贵等问题,又是一种非常严格的医疗控费手段。

因为买卖双方已成定局,不需要再像以前搞那么多的广告、送礼、学术会等劳什子了,这样一来势必降低医药企业的销售费用、管理费用,以及面对公立性医院带来的结算确定性,均对盈利能力起到在一定的托底作用。

不过,对资本来说,比之“长坡厚雪”寓意的广阔赛道,飞奔的赚钱速度,这些用量补价的“小恩小惠”实在不够性感,且难以为企业的长期成长提供充足动力。

/ 03 /还有哪些机会?

虽然最近的日子有些难过,但甘李药业也不是没有机会。

按功效划分,胰岛素市场可分为长效、速效、中效三个细分领域。甘李药业旗下产品中“长秀霖”类属于长效,“速秀霖”属于超速效,25R则属于中效产品,基本做到了全覆盖。2020年长秀霖”占据长效胰岛素市场中约占40%的份额。

按来源差异划分,胰岛素又可分为动物源胰岛素(一代)、重组人胰岛素(二代)及重组胰岛素类似物(三代),“长秀霖”属于安全性及有效性更优的第三代胰岛素。

分析甘李药业的营收结构,“长秀霖”不仅是公司的绝对大单品,也是最重要的收入来源,于2017-2019年分别贡献营收21.69亿元、22.62亿元和25.45亿元,对应主营业务收入占比为91.48%、94.76%和87.91%。

针对单一产品依赖“症状”,多元化就成为一个突破口。

显然,甘李药业已经意识到在产品布局方面的薄弱,其在财报中坦言,“专注于糖尿病治疗领域使得公司面临产品结构单一的风险。一旦由于替代产品的出现,或者竞争对手类似产品或新一代产品的推出,将对公司的经营业绩产生重大不利影响。”

好在,今年5月,甘李药业的精蛋白重组人胰岛素注射液(预混30R)获批。

这或许说明,在当前以二代和三代胰岛素为主流的市场,甘李药业又多了一件“攻城拔寨”的武器。

但就行业格局和动态而言,却不能过度乐观。和三代市场相比,二代市场的玩家更多,除了外资厂商,国内的通化东宝是一个强劲对手;拉长时间轴看,二代胰岛素被三代胰岛素代替是不可逆转的趋势,且三代在显著降价后与二代的价差越拉越近,这对甘李药业是有利的,所以其未来的估值锚点还在三代上,看量能的大小能不能保住利润增速。

另一条道路便是国际化。

这条路其实甘李药业已经走了很多年了。更早于2005年起,公司便开始在东南亚、拉丁美洲、中东北非、俄罗斯等三十多个国家和地区陆续搭建国际化商业网络,后于2018年与国际制药企业诺华旗下的山德士签署战略合作协议,授权山德士在美国、加拿大、欧洲等地独家销售自家胰岛素产品。

从财报看,2020年甘李药业的海外销售收入 0.65 亿元,同比增长 50.88%;2021年上半年海外销售收入0.74亿元,同比增长171.7%。尽管体量不大,但独闯一片新天地,这部分还是可以期待的。

短期内,节点财经认为甘李药业更应该着重集采之外的自由市场。集采只涉及上报采购需求量参加集采的全国各地医疗机构,以大医院为多,但还有很多小医疗机构没有参加集采,市场肯定是要照顾到的。

事实上,本次集采只覆盖了一半左右市场量,那余下的一半甘李药业至少要有大的作为。

站在投资的角度,甘李药业无疑是一家优秀的公司。截至12月17日收盘,公司动态市盈率34倍,总市值397亿元,大体上已调整的差不多了。

但后续如何走向,能否就像冯柳说的三段论演绎完的时候便是否极泰来,大概率还得看集采执行后的数据,以及对自由市场、海外市场的拓展情况。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。