文|节点财经 三生

在A股,昆仑万维(300418.SZ)可以说是一个特殊的存在。尽管公司以页游起家,目前的业务除了社交平台、信息服务平台就是游戏娱乐,最近甚至还披上了元宇宙的色彩。但不论把它归属于游戏板块或互联网板块,似乎都不符合其目前在市场的位置,因为不论是归属于哪一方,它的市盈率都不应该只有个位数。

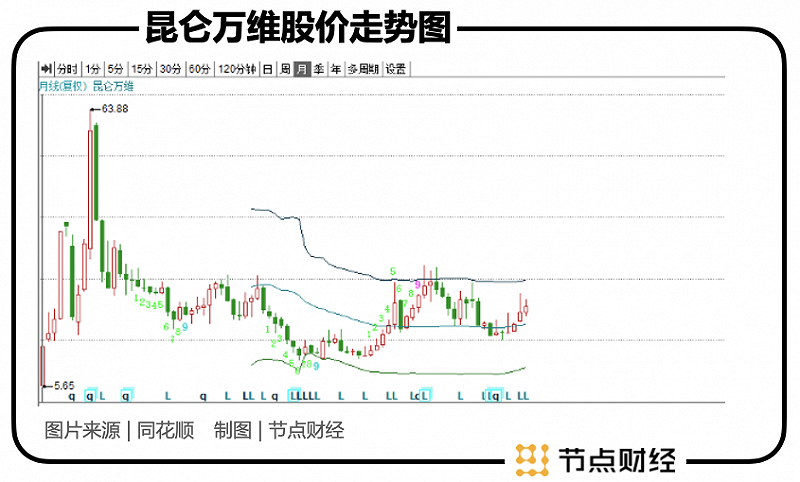

截至12月29日午盘,昆仑万维股价为21.96元/股,动态PE 8.78,这样的估值水平,似乎更应该与银行、保险等一本正经的传统金融股一起玩耍。而对于这种似乎明显低估的现象,2020年净利润近50亿元,今年三季度扣非净利润近20亿元的昆仑万维,其股价竟也并没有多少“反抗”。

为什么会出现这种现象?是市场误解了昆仑万维,还是它的走位太迷幻,让市场很难给它一个合适的定位?让我们先从了解这家公司在做什么开始说起。

出海“优等生”在做啥?

在近期一次回答投资者关于公司主营业务的问题时,昆仑万维表示,公司旗下有海外社交娱乐平台Star Group,海外信息与服务分发平台Opera(欧朋浏览器),全球移动游戏平台Game Ark以及休闲娱乐平台闲徕互娱。根据公司半年报公告,Star Group与Opera各占总收入约30%,游戏板块占总收入约40%。

以上这几个项目,大多来自于投资收购,而昆仑万维这么喜欢买买买,和它的创始人周亚辉的风格关系密切。

在风险投资圈,周亚辉有着“独角兽挖掘机”之称,成功投中国内多家知名企业,比如滴滴、映客、趣店、一亩田、达达、如涵等。在国外市场周亚辉同样斩获不少,比如Opera、Woobo(智能机器人)、LendInvest(欧洲最大的房地产抵押P2P公司之一)、Grindr(同性恋社交)等。

2020年昆仑万维总营收为27.4亿元,净利润却达到49.93亿元,同比增长285.54%,净利润与营收倒挂,靠的就是出售Grindr等项目带来的巨额收益。

可以说,昆仑万维在周亚辉的带领下,一路从国内投到了国外,投成了很多人心目中的“出海巨头”。那么,我们先来看一下,目前昆仑万维手上的几个业务都是做什么的。

1、Star Group。这个项目是基于K歌和音乐社群的语音社交平台,其主要产品Star Maker类似于国内的“唱吧”、“全民K歌”,创立于美国,2016被昆仑万维收购后,开始时不温不火,后来转攻印度、印尼、中东、东南亚等新兴市场,取得了不错了成绩。2020年其全球下载量超过6000万,单月3分钟以上音乐做派数量超过4000万个。

2021年上半年,Star Group实现营业收入6.85亿元,同比增长232.35%;净利润9527万元,同比增长322.01%。从业绩上看,应该是昆仑万维表现最好的一个板块。

2、Opera,即欧朋浏览器。1995年创立于挪威,拥有小巧、快速和跨平台等特点,巅峰时与IE、Firefox位列浏览器三强。但因为没有大树依靠,此后的竞争中Opera逐渐没落,2016年被昆仑万维和360组团收购。

收购之后,周亚辉就将Opera推进了互联网渗透率最低的非洲市场,并取得成功。目前,Opera号称非洲“今日头条”,主做Opera浏览器和信息流内容平台Opera News。此外,昆仑万维还打造手机版浏览器Opera for Android、游戏社区平台GXC。在此基础上,公司还在浏览器基础上建立Opay,试图打造非洲版“支付宝”。

在周亚辉看来,Opera以后将是百亿美金级的上市公司。不过,在登陆纳斯达克三年后,Opera目前的市值还只有8亿美元左右,距离百亿还有相当长的一段距离。

3、Game Ark。这部分业务是昆仑万维上市前的根基,属于老本行,目前分为自研游戏和代理游戏两个方向。

不得不说,虽然昆仑万维是靠游戏起家,但目前在国内游戏行业基本没啥存在感。自研游戏中有《神魔圣域》,代理游戏中比较知名的如《部落冲突》、《部落冲突:皇室战争》、《龙之谷M》等,单个营收过亿就已经是不错的表现了。

当然,从昆仑万维上市后的动作也能看出,这个老本行早就不是重点发展方向,公司的野心是做空间更大的海外互联网平台,对公司也不必再用游戏概念进行考量。

4、闲徕互娱。这本来是2016年4月成立的一款棋牌游戏,但成立之后成长迅猛,在当年7-11月的五个月内,营收就冲到了4.52亿元。当年12月,昆仑万维联手辰海科译将闲徕互娱收购,作价20亿元。

花20亿收购一家刚成立的棋牌游戏公司,这笔交易看上去很冒险,但事实证明很划算。2020年,闲徕互娱实现营收10.54亿元,净利润7.54亿元,是公司的赚钱大户。

但是,近年来闲徕互娱的业绩走势呈现下滑趋势,2018年时其营收规模就达到了16.08亿,净利润为11.54亿元。而且,昆仑万维在2019年才实现对闲徕互娱的全资控股,目前仍处于对赌期。

2019-2020年,闲徕互娱共实现净利润19.13亿元,勉强完成对赌,但2021年的对赌目标为11亿元。2021年上半年,闲徕互娱净利润为3.31亿,同比下降42.79%,下半年要完成对赌,就要实现7.69亿元的净利润,压力不小。

盘点到这里,除了传统的游戏业务有所疲软外,昆仑万维收购来的三大项业务Star Group、Opera和闲徕互娱的表现还是可圈可点的。但是,如果再深入分析的话,这三大业务也都存在着一些不太让人放心的地方。

这些不确定性,也许会影响到市场对昆仑万维的整体考量。

看起来很好,背后风险还有哪些?

还是按顺序,先来看一下Star Group这个项目,这是昆仑万维各业务板块中增长势头最好的一块业务,并且公司团队深入印度等当地市场,硬拼出了一块新局面。但是,昆仑万维在收购Star Group时,曾按照国内全民K歌的MAU(月活用户)和人口、网民规模等数据,推测Star Group有望能到达5亿的MAU。

说实话,如果真能达到这个规模,那昆仑万维很有希望会成为十倍大牛股。但是,要实现这个目标,恐怕不会如设想的这么顺利。

目前,在喜欢K歌的地方如印度、东南亚等国家地区,Star Group已经做的不错,如何要再上一个台阶,MAU翻个十倍量级,势必要向更大的地区进军。中国市场就不用考虑了,欧美市场同样难度很大,本身Star Group就是创立于美国,做不出来才剑走偏锋主攻新兴国家。所以,Star Group到底能发展到多大规模,还需要继续观察。

其次是Opera。为了做好这个项目,周亚辉亲自挂帅,担任Opera的CEO,也确实做出了成绩。但是,Opera漂亮的营收背后,有一个很大的支撑是公司的小贷业务。

2020年1月,Opera遭到做空机构Hindenburg Research做空,直指公司违反Google Play Store相关政策,在多个国家和地区放高利贷,一度导致Opera股价大跌。

被盯上之后,Opera不得不下架了部分利润丰厚的借贷app,并将部分小贷业务卖给了控股子公司opay,剩下的业务也整合进了新成立的Nanobank。小贷业务整顿之后,Opera的利润受到了冲击。opay被周亚辉寄予厚望,今年8月底又完成了4亿美元的C轮融资,周亚辉表示自己60%的精力都在opay上。

要真的做成非洲“支付宝”绝非易事,即便做成了,Opera目前只持有opay大约10%的股权,恐怕也无法并入公司报表。

最后是闲徕互娱。这项业务在前面介绍时就已经提到,目前业绩对赌的压力不小。其实,为了完成业绩对赌,近年来在不断提高ARPU值(每用户平均收入),虽然提高了利润,但对未来的影响需要注意。比如闲徕互娱早期为了在低线级城市打开局面,很倚重代理模式,后来去除中间代理改为终端用户直接购卡,很可能会牺牲掉一定的用户增长空间。

当然,目前顺利完成业绩对赌最重要,至于完成之后业务发展是好是坏,就另当别论了。

整体看下来,昆仑万维的Opera、Star Group等项目很有想象空间,同时也有一定的隐患,不确定性较高。而面对并购项目较多的公司,投资者不得不考虑的一个风险就是商誉问题。

截至2021年3季度,昆仑万维的商誉为38.5亿元。虽然目前昆仑万维各项业务商誉减值的风险很小,但近年来A股中商誉爆雷的事件层出不穷,高企的商誉往往让不少投资者心有余悸,这一点对公司来说是个减分项。

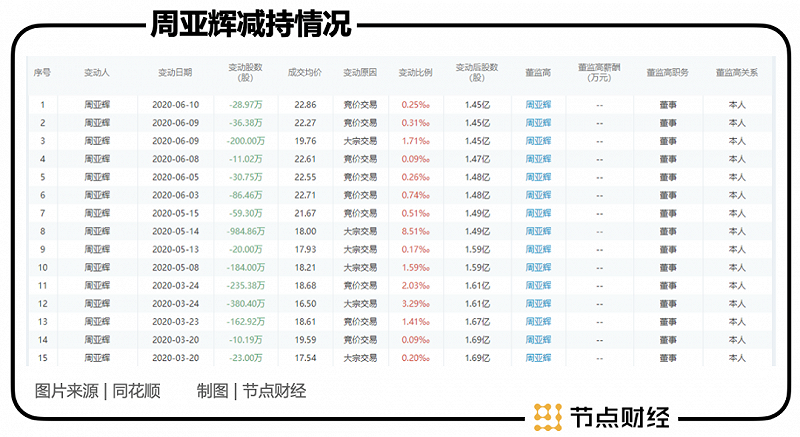

其实,这些核心业务虽然重要,真正决定昆仑万维的还是它的灵魂人物周亚辉。而在上市后周亚辉的不断减持下,昆仑万维和他的关系也变得有些微妙。

周亚辉的能力,资本市场的迷惑

周亚辉的投资眼光和能力在很多投资者看来很完美,他在发掘独角兽方面的成功案例就是证明,但另一方面,周亚辉虽然发掘了众多的独角兽,但似乎缺乏将独角兽带成巨头的经验。

从0到10的很多,从10到100就有些拿不出手了,而目前昆仑万维的几个项目,恰好都处在从小有所成到跃迁的关键时刻,这对周亚辉来说是一个挑战。

反过来,倚重于周亚辉投资能力的昆仑万维,无疑也在承担着风险。而对于二级市场来说,其投资逻辑与周亚辉擅长的风险投资不同,公司经营的确定性是非常重要的考量。

此外,周亚辉近年来的不断减持,以及几次套现,也都让投资者对他和昆仑万维之间的关系有所疑惑。截至到今年三季度,周亚辉持有昆仑万维12.24%的股份,前妻李琼持有11.17%的股份。

而说到套现,就离不开昆仑万维目前并购的几个项目。周亚辉往往是先将收购来的项目培育起来,然后再卖给上市公司,“左手倒右手”实现套现。

以闲徕互娱为例,上面说到2016年昆仑万维联手辰海科译出资20亿收购,当时昆仑万维占51%的股份。到了2018年7月,闲徕互娱的股权结构发生变更,昆仑万维持股59%、周亚辉绝对控股的新余灿金持股35%,其他几个小股东占6%。当年11月,昆仑万维再次出手,将几个小股东手中6%的闲徕互娱股份收购,当时闲徕互娱估值大约32亿左右。

三个月后的2019年2月,昆仑万维又将新余灿金持有的35%股份拿下,但此时的估值超过了65.36亿元,估值翻倍。对此,当时监管层还发去了问询函,但并没有阻挡周亚辉从昆仑万维套现超过20亿。

玩资本运作就是这么刺激,但是,经过最近这些年的各种折腾之后,实控人“戏太多”的上市公司,想要在二级市场得到青睐,其实挺难的,因为很多机构和投资者都被整怕了。

比如某位投资者在洋洋洒洒写了近万字关于昆仑万维的分析后,结尾却表示这是他“遇到最难分析的公司,也是最让人分裂的公司”,导致他给不出什么意见。

这或许代表了很多投资者对昆仑万维的态度,但面对业绩报表出众的公司,还是有不少机构选择持有昆仑万维。

比如今年三季度,中信建投行业轮换混合型证券投资基金A、中信建投聚利混合型证券投资基金A、广发中证传媒交易型开放式指数证券投资基金等机构选择新进或增持,而北上资金近几个月也在不断加仓。

相信市场终究会给昆仑万维一个合适的位置。